Оборачиваемость показывает, как быстро компания превращает свои ресурсы в денежные средства. Если вы не считаете этот показатель, то работаете вслепую – не знаете, за сколько дней продаются товары. Не понимаете, эффективно ли используются деньги, сырье и складские помещения. Эта статья даст полную инструкцию, вы узнаете, как рассчитать оборачиваемость, проанализировать ее. Мы расскажем, как поднять доход бизнеса.

Вы узнаете:

- Что такое оборачиваемость товара и зачем ее считать

- Основные понятия для расчета

- Две главные формулы: в днях и в коэффициентах

- Зачем нужен товарный учет

- Оборачиваемость и коэффициент оборачиваемости: в чем разница

- Другие виды оборачиваемости (активы, дебиторка, кредиторка, капитал)

- Продолжительность одного оборота

- Как анализировать показатели

- Пример анализа в «1С»

- Как повысить оборачиваемость и увеличить доход

- Типичные ошибки при расчетах

- FAQ

Что такое оборачиваемость товара и зачем ее считать

Оборачиваемость товара — это скорость продажи запасов. Определение показывает, сколько раз за период вы продаете и заменяете средний остаток на складе. Приведем пример: вы купили партию товара. Прошло время. Вы ее продали. Деньги вернулись. Это один оборот.

Зачем это считать? Есть три главные причины.

Первая – управление деньгами. Товар на складе это замороженные деньги. Они не работают. Вы не можете их потратить на зарплату, рекламу или новую партию. Чем быстрее оборачиваются запасы, тем больше свободных денег у компании.

Вторая – снижение расходов на хранение. Каждый день товар на складе стоит денег. Вы платите за аренду, штабелеры, охрану и страховку. Долго лежащий товар может испортиться или устареть, что вынуждает делать скидку. Быстрая оборачиваемость помогает снижать эти потери.

Третья – понимание спроса. Показатель оборачиваемости показывает, что покупают хорошо, а что лежит «мертвым» грузом. Это позволяет отказаться от неходовых позиций, освободить место под новые товары и увеличить размер прибыли.

Товар на складе — это замороженные деньги. Ускорение оборачиваемости не просто высвобождает капитал для развития, но и спасает от расходов на хранение, превращая склад в источник прибыли, а не убытков.

Основные понятия для расчета оборачиваемости

Чтобы правильно считать, необходимо знать три вещи.

Оборот (либо выручка). Это все финансы, которые вы смогли получить от продаж за период. Берите сумму без НДС. Оборот показывает масштаб вашей торговли.

Средний товарный запас (СрТЗ). Это средняя стоимость товаров, которые лежали у вас на базе за длительность периода. Формула простая: (запас на начало + запас на конец) / 2. Не берите запас на одну дату, это большая ошибка. Запасы меняются каждый день, среднее значение дает определенную картину.

Период. Это отрезок времени, за который вы считаете. Чаще всего берут месяц, квартал или год. Для скоропорта лучше считать каждый день, для обычных товаров хватит месяца.

Например, у вас магазин одежды. Запас на начало месяца 1 млн руб. Запас на конец 1,2 млн руб. Средний запас = (1 000 000 + 1 200 000) / 2 = 1 100 000 руб. За месяц вы продали на 2 млн руб. Этих данных достаточно для первых расчетов.

Формулы расчета оборачиваемости товара

Существуют две основные формулы. Они дают один результат, но с разным смыслом. Разберем каждую, в чем ее помощь.

Формула через средний товарный запас и период: СрТЗ × (Д / ОбП)

Эта формула показывает оборачиваемость в днях. Вы узнаете, за сколько дней в среднем продается ваш товар. Формула: Оборачиваемость (в днях) = СрТЗ × Д / ОбП

Где:

- СрТЗ – средний товарный запас;

- Д – количество дней в периоде;

- ОбП – оборот (выручка) за период.

Пример. Средний запас = 1,1 млн руб. Дней в месяце = 30. Оборот = 2 млн руб. Считаем: 1,1 × 30 / 2 = 16,5 дня. Значит, товар полностью продается за 16-17 дней. Это хороший ритм для магазина одежды.

Формула через оборот и средний запас: ОбП / СрТЗ

Эта формула дает коэффициент оборачиваемости. Она показывает, сколько оборотов сделал ваш товар за период. Формула: Коэффициент оборачиваемости равен ОбП / СрТЗ

Берем те же цифры: 2 млн руб. / 1,1 млн руб. = 1,8 оборота. Это значит, что за месяц средний запас продался почти два раза.

Какую формулу выбрать? Для управленческих балансовых отчетов чаще нужны дни. Директору понятнее информация, что товар продается за 16 дней. Для финансового анализа и сравнения с нормативами используют коэффициент. Делайте оба расчета. Они дополняют друг друга и влияют на результат.

Зачем вести товарный учет для расчета оборачиваемости

Точный расчет невозможен без учета, вы должны знать стоимость остатков на любую дату, понимать себестоимость каждой отдельной партии. Иначе ваши цифры будут врать.

Что дает хороший учет:

- Вы видите реальный средний запас. Не приблизительный, а точный.

- Вы можете посчитать оборачиваемость по каждой товарной группе. Это важно. Кроссовки могут продаваться за 10 дней, а шапки за 40. Держать лишние шапки не придется.

- Вы видите динамику. Оборачиваемость упала – быстро находите причину.

Подойдет любой сервис учета товаров. Важно, чтобы он сохранял историю остатков и продаж.

Точный расчет оборачиваемости невозможен без правильно настроенного учета. Вы должны знать стоимость остатков на любую дату и понимать себестоимость каждой партии. Иначе ваши цифры будут врать.

Мы помогаем автоматизировать управленческий учет на базе «1С», чтобы вы видели реальные остатки и себестоимость каждой партии без ошибок.

Оборачиваемость и коэффициент оборачиваемости: в чем разница

Очень часто эти термины путают. Оборачиваемость – общее понятие. Оно включает в себя скорость и период. В разговоре вы можете сказать – у нас высокая оборачиваемость. Это означает, что товар быстро продается.

Коэффициент оборачиваемости – конкретная цифра. Она получается по формуле ОбП / СрТЗ. С его помощью оценивают количество оборотов за период, интенсивность использования активов.

Пример для понимания. У вас коэффициент оборачиваемости = 4. Это значит, что за год запасы обернулись 4 раза. В днях это будет 365 / 4 = 91 день. Оборачиваемость в днях составила 91. Оба показателя правильные, просто они описывают одну скорость, но разными словами.

В профессиональной литературе и отчетах чаще используют термин «коэффициент оборачиваемости». Но когда говорят о норме, имеют в виду обычно дни. Запомните, чем ниже коэффициент в днях, тем лучше. А чем выше коэффициент в оборотах, тем лучше. В любой момент времени эти показатели взаимосвязаны.

Коэффициенты оборачиваемости: общая формула, виды и экономический смысл

Оборачиваемость считают не только для товаров. Ее применяют ко всем активам и пассивам компании. Есть общая формула для любого коэффициента, основной инструмент анализа. Рассмотрим шесть главных видов, а также показатель оборачиваемости внеоборотных активов при необходимости.

Общая формула: Коэффициент оборачиваемости = Выручка (или себестоимость) / Среднее значение актива (или пассива) (рис.1).

Табл.1. Коэффициент оборота запасов

Табл.1. Коэффициент оборота запасов

Экономический смысл всегда один, ускорение превращения в деньги. Но разные коэффициенты показывают другие стороны бизнеса. Рассмотрим шесть главных видов.

Коэффициент оборачиваемости активов (КОб.А.)

Формула: Выручка / Средняя стоимость всех активов за период

Показывает насколько эффективно компания использует имущество. Сюда входят здания, станки, деньги на счетах, товары, долги покупателей. Если коэффициент низкий, значит, имущество работает плохо, простаивает. Его нужно продать или использовать иначе.

Коэффициент оборачиваемости оборотных средств (КОб.ОС.)

Формула: Выручка / Средняя стоимость оборотных средств

Показывает степень эффективности использования «быстрых» активов. Оборотные средства это деньги, сырье, товары, дебиторка. Они участвуют в одном цикле и возвращаются. Чем выше коэффициент, тем меньше нужно денег для работы бизнеса, прибыльность выше.

Коэффициент оборачиваемости запасов (КОб.З.)

Формула: Себестоимость проданных товаров / Средняя стоимость запасов

Здесь в числителе себестоимость, а не выручка. Себестоимость – реальные расходы, которые уходят, чтобы закупить товар. Выручка включает наценку. Чтобы не завышать скорость, используют именно себестоимость. Коэффициент напрямую говорит о качестве управления складом и закупками.

Коэффициент оборачиваемости дебиторской задолженности (КОб.ДЗ.)

Формула: Выручка / Средняя дебиторская задолженность

Показывает, как быстро покупатели платят по долгам. Если коэффициент активности маленький, вы даете слишком длинные отсрочки. Деньги работают на клиентов, а не на вас, возникают кассовые разрывы. Нужно требовать предварительную оплату или сокращать кредитные лимиты.

Коэффициент оборачиваемости кредиторской задолженности (КОб.КЗ.)

Формула: Выручка / Средняя кредиторская задолженность

Показывает, как быстро вы сами платите поставщикам. Своевременное погашение задолженности – залог ликвидности. Здесь высокая скорость не всегда хорошо. Если платите слишком быстро, теряете бесплатные деньги. Лучше использовать отсрочку по максимуму. Но и задерживать платежи нельзя, испортите отношения.

Коэффициент оборачиваемости собственного капитала (КОб.СК.)

Формула: Выручка / Средний собственный капитал

Показывает сколько выручки приносит каждый рубль от вложений владельцев. Инвесторы любят этот коэффициент. Он говорит о том, насколько прибыльно работать с компанией, стоит ли рассматривать инвестиции. Высокий показатель – хорошо. Но слишком высокий может означать, что не хватает собственных денег и вы используете много кредитов. Тогда инвестировать невыгодно (табл.1.)

| Показатель | Формула расчета | Что измеряет | Оптимальный тренд | Действия при отклонении |

|---|---|---|---|---|

| Товарные запасы (в днях) | (Ср. запас × Дни) ÷ Выручка | Срок реализации среднего остатка | Снижение показателя | Распродажа, корректировка закупок, пересмотр ассортимента |

| Коэффициент оборота запасов | Себестоимость продаж ÷ Ср. запас | Число полных циклов «закупка-продажа» | Рост значения | Увеличить частоту поставок, оптимизировать складскую логистику |

| Дебиторская задолженность | Выручка ÷ Ср. дебиторская задолженность | Скорость возврата денег от клиентов | Увеличение коэффициента | Ужесточить условия оплаты, внедрить систему напоминаний, сократить отсрочки |

| Кредиторская задолженность | Выручка ÷ Ср. кредиторская задолженность | Темп расчетов с поставщиками | Умеренное снижение | Использовать отсрочку платежа, но избегать просрочек и штрафов |

| Оборотные активы | Выручка ÷ Ср. стоимость оборотных средств | Эффективность использования «быстрых» ресурсов | Рост показателя | Сократить излишки сырья, ускорить инкассацию, пересмотреть кредитную политику |

| Внеоборотные активы | Выручка ÷ Ср. стоимость ОС и НМА | Отдачу от долгосрочных вложений | Повышение коэффициента | Продать неиспользуемое оборудование, повысить загрузку мощностей |

| Собственный капитал | Выручка ÷ Ср. собственный капитал | Доходность вложений собственников | Стабильный рост | Реинвестировать прибыль, оптимизировать структуру капитала |

| Общая оборачиваемость активов | Выручка ÷ Ср. валюта баланса | Комплексную эффективность использования всех ресурсов | Увеличение | Провести аудит активов, вывести неэффективные направления, масштабировать успешные |

Продолжительность одного оборота: формула и характеристика показателя

Продолжительность одного оборота тот же самый показатель в днях. Мы его уже коснулись. Но дадим строгую формулу и поясним.

Формула: Продолжительность одного оборота (в днях) = Период в днях / Коэффициент оборачиваемости

Или то же самое через средний запас: = (Средний запас × Дни периода) / Оборот

Характеристика этого показателя очень наглядная. Он отвечает на вопрос через сколько дней товар превратится в деньги? С этой цифрой удобно ставить KPI закупщикам.

Кейс. Вы поставили задачу: продолжительность оборота не должна превышать 30 дней. Если она выросла до 40, это сигнал. Товар залеживается, нужно устроить распродажу.

Важно! Для разных категорий товаров установите свою нормальную продолжительность. Ориентируйтесь на средние по рынку.

Анализ показателей оборачиваемости

Важно понять, что анализировать материалы по оборачиваемости нужно в динамике и в сравнении. Однако один раз посчитать мало. Вы должны видеть картину за месяцы и годы.

- Соберите данные. Возьмите отчеты за 3, 6 или 12 месяцев. Рассчитайте коэффициенты для каждого периода и для каждого вида активов.

- Сравните с прошлым. Коэффициент растет? Отлично. Падает? Ищите причину. Упала выручка или величина запасов выросла.

- Сравните с планом. У вас есть бюджетные показатели оборачиваемости? Сравните факт с планом. Отклонение больше 10% – разбирайтесь.

- Сравните с конкурентами. Это сложнее, нужны открытые данные или средние по отрасли, дает знания, отстаете вы или лидируете.

Сделайте выводы, продумайте действия. Нужны решения. Если оборачиваемость запасов упала, запустите акцию. Если оборачиваемость дебиторов низкая, введите штрафы за просрочку. Помимо этого следите за налогами и чистым денежным потоком, они влияют на реальную доходность.

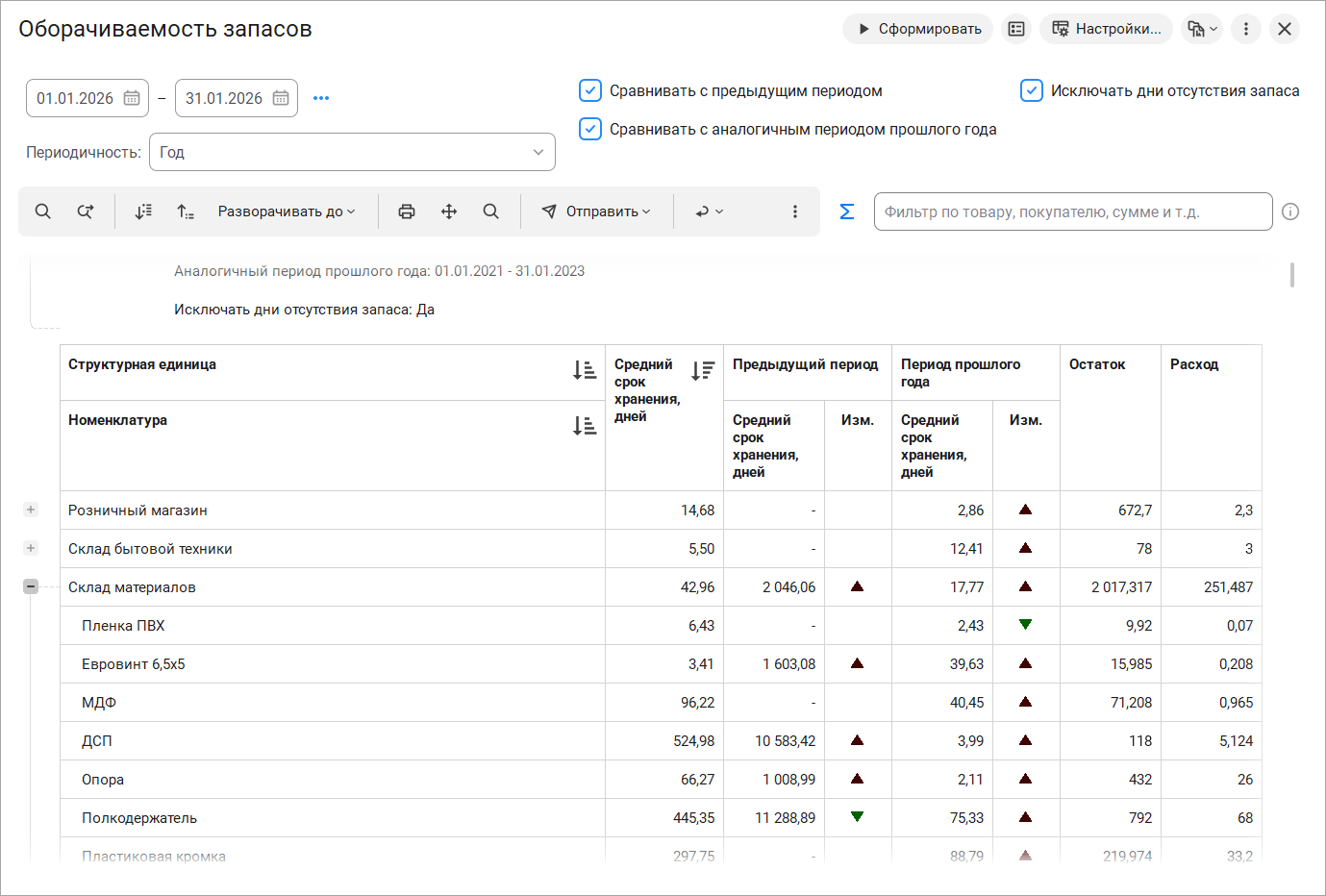

Пример анализа в «1С»

В программе «1С:Управление торговлей» есть стандартный отчет «Анализ оборачиваемости товаров».

Как его использовать:

Войдите в раздел «Склад». Выберите «Отчеты по складу». Найдите «Оборачиваемость товаров». Установите период: например, 1 квартал 2026 года.

Система сама посчитает средний запас, оборот и коэффициент по каждому товару. В электронной таблице колонки: наименование товара, остаток, приход, расход, оборачиваемость в днях, оборачиваемость в разах (рис.2).

Рис.2. Отчет «Оборачиваемость запасов»

Рис.2. Отчет «Оборачиваемость запасов»

Пример. Товар «Пылесос X» показывает 90 дней оборачиваемости. А норма для бытовой техники 60 дней. Кликаете на этот товар, «1С» покажет график остатков. Вы видите, что в начале февраля пришла крупная партия, а продажи упали. Причина ясна, закупщики ошиблись с прогнозом.

Нужно вернуть часть партии поставщику или сделать скидку 20%. Через месяц вы снова запускаете отчет. Оборачиваемость снизилась до 65 дней. Проблема решена.

Важно! Не берите отчет в «1С» как истину. Проверьте настройки. Правильно ли указана себестоимость? Какие периоды включены?

Как повысить оборачиваемость и увеличить доходность компании

Низкая оборачиваемость – не приговор. Вот стратегия, рабочие способы повышения, факторы проверены тысячами компаний.

Уменьшите средний запас. Закупайте чаще, но мелкими партиями. Договоритесь с производством, поставщиками о быстрых поставках. Возможно это требует надежных партнеров, но окупается.

Увеличьте продажи. Больше продаж – выше оборачиваемость, рентабельность. Делайте кросс-продажи, обучайте менеджеров маркетингу, работайте с отзывами.

Избавьтесь от неликвида. Проведите инвентаризацию, оптимизируйте ассортимент. Найдите товары, которые не продавались больше 6 месяцев. Продайте их с любой скидкой. Лучше получение 30% от цены, чем ноль. Освободившееся место займите ходовыми позициями.

Улучшите ассортиментную матрицу. Уберите товары, у которых оборачиваемость ниже нормативной, продажи идут медленно. Добавьте новые позиции с потенциально высоким спросом. Проводите регулярный ABC-анализ. Товары группы C (с низкой оборачиваемостью) отправляйте под заказ.

Внедрите динамическое ценообразование. Меняйте цены в зависимости от остатков и времени на складе. Если товар лежит 45 дней, дайте скидку 10%. Если 60 дней 20 процентов. Это даст новые возможности, подстегнет продажи. Любые изменения проводите по правилам вашего рынка (рис.3).

Рис.3. Как работать с оборачиваемостью

Рис.3. Как работать с оборачиваемостью

Важно! Цели повышения оборачиваемости не должны ухудшать сервис. Нельзя держать склад пустым, ищите баланс оптимального движения. На пути к оптимизации учитывайте состояние денежных средств и обеспечения затрат на хранение.

Типичные ошибки при расчетах и анализе оборачиваемости

Даже опытные финансисты России на производстве иногда ошибаются. Вот несколько частых ошибок, избегайте такие случаи.

Считают оборачиваемость по выручке с НДС. Выручка с НДС больше реальной. Коэффициент будет завышен, берите выручку без НДС или оценивайте себестоимость реализованной продукции для запасов.

Берут остатки на конец срока, а не средние. Если вы завезли товар 30 числа и считаете остаток на эту дату, запас в наличии будет огромным. А продаж почти нет, коэффициент упадет. Но это не отражает оценки реальности за весь месяц.

Сравнивают несравнимое. Нельзя сравнивать процесс оборачиваемости склада запчастей и обувного магазина. Разные отрасли, сферы, разные нормативы. Сравнивайте с собой же в прошлом году или с прямыми конкурентами, учитывая специфику бизнеса.

Игнорируют сезонность. В декабре реализация ассортимента выше, в январе ниже, продажи зависят от этой ситуации напрямую. Поэтому оборачиваемость сама по себе сильно меняется. Сравнивайте объем декабря прошлого года с декабрем текущего.

Не проверяют данные отчетности организации. Если у вас ошибки в себестоимости или неправильные приходы на склад, вся аналитика полетит, оценить не получится. Прежде чем считать, проведите сверку, убедитесь, что все бухгалтерские документы проведены. В принципе, аккуратный учет – основа любого учета.

В итоге, избегая этих ошибок, вы получите точные цифры, рассчитаете основу, которые могут стать основой для правильных решений и развития.

Хотите видеть оборачиваемость в реальном времени и без ошибок? Настройте отчеты в «1С» вместе с нами. Автоматизируем управленческий учет, чтобы вы управляли деньгами, а не таблицами.

FAQ

Как часто нужно рассчитывать оборачиваемость?

Для розничной торговли — ежемесячно, для опта — ежеквартально. Скоропортящиеся товары требуют еженедельного контроля.

Что делать, если оборачиваемость упала?

Проведите ABC-анализ ассортимента, выявите неликвид, запустите акции или верните товар поставщику.

Влияет ли сезонность на показатель?

Да, поэтому сравнивайте периоды «год к году» (например, декабрь 2025 с декабрем 2024), а не соседние месяцы.

Какую формулу лучше использовать?

Для оперативного управления удобен показатель в днях, для стратегического анализа — коэффициент оборачиваемости.

Можно ли считать оборачиваемость по выручке с НДС?

Нет, это зависит показатель. Используйте выручку без НДС или себестоимость проданных товаров.

| Отрасль | Норматив (дни) | Коэффициент (в год) |

|---|---|---|

| Продукты питания (FMCG) | 7–14 | 26–52 |

| Одежда и обувь | 60–90 | 4–6 |

| Бытовая техника и электроника | 45–60 | 6–8 |

| Стройматериалы | 90–120 | 3–4 |

| Фармацевтика | 30–45 | 8–12 |

Почему важно считать средний запас, а не остаток на конкретную дату?

Остатки меняются ежедневно. Среднее значение [(Остаток на начало + Остаток на конец) / 2] дает объективную картину за период.

Как оборачиваемость связана с денежным потоком?

Чем быстрее оборачиваемость, тем меньше денег заморожено в запасах и больше средств доступно для развития компании.

Заключение

Эффективное управление оборачиваемостью является фундаментом успешного бизнеса. Без точного понимания того, как быстро оборотные средства превращаются в прибыль, невозможно построить устойчивую модель деятельности. Финансовый анализ позволяет руководителям легко выявлять риски, связанные с затовариванием складов.

На примере рассмотренных формул видно, что рассчитывать показатели нужно регулярно. Оборачиваемость рассчитывается через отношение выручки к среднему значению активов, а производственный цикл напрямую влияет на потребность в оборотных ресурсах. Финансовый директор должен контролировать уровень запасов, чтобы бизнес не терял ликвидность.

Основные концепции управления запасами отличаются в зависимости от отрасли. Для розницы критична скорость покупки, а для опта важны дополнительные услуги по хранению. Доставка и логистика, вложенные в себестоимость, влияют на итоговую рентабельность. Продукты с низкой оборачиваемостью требуют особого внимания: при превышении нормативного объема считается, что товар залеживается.

Финансовый поток бизнеса напрямую зависит от того, насколько быстро компания получает оплату. Рентабельность оборотных активов — это баланс между наличием товара и свободными деньгами. Если доступ к готовой аналитике ограничен, руководитель принимает решения вслепую. Поэтому полезное правило: внедрять автоматизированные формы отчетности, которые в течение дня обновляют данные.

Обратная связь от системы помогает узнать, какие позиции залеживаются. На главную страницу дашборда стоит выводить ключевые метрики. Если вы хотите подробнее изучить динамику, используйте обработку исторических данных. Ответ на вопрос о достаточности запасов дает анализ оборачиваемости.

Особенности учета персональных данных клиентов не должны мешать аналитике. Ваши файлы с отчетами должны быть защищены, а с политикой конфиденциальности вы соглашаетесь при использовании облачных сервисов. Интернет-магазины получают преимущество, когда могут рассчитывать оборачиваемость в реальном времени.

Новости и изменения на рынке требуют гибкости. Контакты с поставщиками помогают договориться об условиях, снижающих потребность в оборотных средствах. Если вакансии аналитиков в вашей компании закрыты, обучите текущих сотрудников. Права доступа к финансовым отчетам должны быть разграничены. Услуги консалтинга могут быть полезны на старте. Принимаю решение о внедрении новой системы учета? Оцените риски. Оптимизируйте бизнес-процессы, и финансовый результат не заставит себя ждать. Контроль оборотных ресурсов создает задел для роста бизнеса.

Обновите «1С» для учета по новой ставке уже сейчас — будьте готовы к реформе без спешки.

подробнее

Комплексная информационная поддержка и сопровождение программ «1С».

от 4 200 руб./час подробнее

От ведущего партнера «1С» с 28-летним опытом. Автоматизация учета, налогов и отчетности без ошибок и штрафов!

от 26 400 руб. подробнее

Купите программу «1С» сейчас и получите 4 месяца экспертного обслуживания ИТС ПРОФ в подарок.

подробнее

Получите подарочный сертификат на сумму до 50 000 руб. для личных покупок

подробнее