Финансовая модель — это своего рода приборная доска, которая превращает управление бизнесом из игры в «угадайку» в точную науку. Это не просто таблица в Excel, это цифровой двойник вашей компании, позволяющий проигрывать сценарии «А что, если?» без риска банкротства.

В этом руководстве мы разберем, зачем нужна финмодель, из чего она состоит, как построить ее с нуля и почему на определенном этапе таблицы превращаются в тормоз, а на смену им приходит профессиональная автоматизация.

Вы узнаете:

- Что такое финансовая модель и чем она отличается от бизнес-плана

- Кому и для каких задач нужна финмодель

- Виды финансовых моделей: какую выбрать для вашего бизнеса

- Из чего состоит финансовая модель: 5 ключевых блоков

- Пошаговая инструкция: как построить финмодель с нуля

- Топ-5 фатальных ошибок при финансовом моделировании

- В чем считать финмодель: Excel, Google Sheets или автоматизация?

- Примеры финансовых моделей для разных ниш

- FAQ: ответы на частые вопросы о финансовых моделях

- Резюме: с чего начать уже сегодня

Что такое финансовая модель и чем она отличается от бизнес-плана

Финансовая модель — это тренажер бизнеса, который считает в Excel. Вы меняете вводные (например, рост рынка или цену), а модель мгновенно пересчитывает выручку, расходы, прибыль и деньги. Удобно для сценариев «А что, если?».

Бизнес-план — это просто большой документ на 40–100 страниц. Он про концепцию, маркетинг, риски и стратегию. Отвечает на вопросы: зачем это все и почему должно сработать. Его ключевая часть — финансовый план, который как раз и создается на основе финансовой модели.

Главное отличие: модель — это живая математика, план — это описание и презентация перед инвесторами. Модель требует постоянного обновления, план пишется разово под конкретную задачу (табл.1).

| Критерий | Финансовая модель | Бизнес-план |

|---|---|---|

| Формат | Динамические таблицы | PDF, Word, презентация |

| Главная функция | Расчет и прогноз цифр | Описание идеи и стратегии |

| Реакция на изменения | Пересчет всех показателей за 1 секунду | Требует полного переиздания |

| Ключевой пользователь | CFO, инвесторы, собственник | Банк, грантодатель, партнер |

| Результат работы | 3 формы отчетности (ДДС, ОПУ, Баланс) | Текст + вставки таблиц |

| Временной горизонт | Месяц, квартал, год (скользящий график) | Фиксированный период (например, 3 года) |

Кому и для каких задач нужна финмодель

Финансовая модель — не роскошь, а рабочий инструмент для трех групп пользователей.

Собственнику и CEO она нужна для проверки гипотез: «Что, если мы повысим цены на 10% или наймем трех менеджеров?» Модель покажет точку безубыточности и зону риска до того, как решения реализованы.

Инвестору и банку финмодель доказывает окупаемость. Без нее деньги не дадут: инвесторы требуют прогнозы DCF (дисконтированных денежных потоков) и IRR (внутренней нормы доходности).

Финансовому директору модель помогает управлять ликвидностью: планировать кассовые разрывы и своевременно привлекать займы.

Ключевые задачи: оценка стартапа, подготовка к раунду, бюджетное управление, сценарный анализ («оптимист/пессимист/реалист») и поиск узких мест в экономике.

Виды финансовых моделей: какую выбрать для вашего бизнеса

Финмодели делятся по сложности и назначению. Выбор зависит от стадии бизнеса и цели.

Модель сверху (Top-Down) — от рынка. Вы берете емкость рынка (например, 100 млрд руб.) и оцениваете свою долю (1% = 1 млрд выручки). Быстро, но абстрактно. Подходит для стартапов без истории.

Модель снизу (Bottom-Up) — от клиента. Отталкиваетесь от реальных операционных данных: конверсия, средний чек, число продавцов. Трудоемко, но точно. Нужна действующему бизнесу.

Дисконтированных денежных потоков (DCF) — оценка будущих денег в сегодняшней цене. Ключевая метрика для инвесторов в проекты с горизонтом 5+ лет.

Сценарная модель — три варианта событий: оптимистичный, реалистичный, пессимистичный. Критична при высокой нестабильности.

Операционная + бюджетная — детальное помесячное планирование доходов, расходов и движения денег. Стандарт для холдингов и среднего бизнеса (табл.2).

| Вид модели | Сложность | Идеально для | Что на выходе |

|---|---|---|---|

| Top-Down | Низкая | Стартап без продаж | Оценка потенциала рынка |

| Bottom-Up | Высокая | Действующий бизнес | Точный план P&L |

| DCF | Экспертная | Проекты (5-10 лет) | Справедливая стоимость |

| Сценарная | Средняя | Кризис, сезонность | 3 варианта прогноза |

| Бюджетная | Средняя | Холдинги, сети | БДР, БДДС, Баланс |

«1С-Архитектор бизнеса» автоматизирует бюджетирование, чтобы вы получали управленческую отчетность без ручного сведения данных.

Из чего состоит финансовая модель: 5 ключевых блоков

Любая финансовая модель строится вокруг пяти взаимосвязанных блоков. Пропуск хотя бы одного делает прогноз бесполезным.

Входные данные и допущения (сезонность, инфляция, курсы валют).

Это «фундамент» модели. Вы задаете внешние параметры, которые не контролируете: уровень инфляции (например, 6–8% годовых), курсы валют, среднюю ставку по кредитам, налоговую ставку (20% на прибыль, НДС 0–20%), сезонные коэффициенты спроса. Чем реалистичнее допущения, тем точнее прогноз. Все допущения выносятся в отдельный лист Excel — так их легко менять массово.

План доходов (воронка продаж, трафик, конверсии, LTV, CAC).

Отвечает на вопрос: «Сколько денег принесет бизнес?» Модель строится через воронку продаж: трафик (посетители) → лиды → конверсия в продажу → средний чек → число транзакций. Ключевые метрики: LTV (сколько клиент принес за все время) и CAC (цена привлечения клиента). Для подписочных сервисов добавляется отток (churn) и коэффициент расширения продаж.

План расходов (переменные, постоянные, CAPEX, налоги, ФОТ).

Делится на три части. Переменные расходы (зависят от выручки: закупка товара, эквайринг, бонусы менеджерам). Постоянные (аренда, оклады, бухгалтерия, Интернет). CAPEX (инвестиции в оборудование, ремонт, софт — они амортизируются, а не списываются сразу). Отдельно — фонд оплаты труда (ФОТ) с налогами (30% страховых взносов в РФ). Налог на прибыль рассчитывается после амортизации и процентов по кредитам.

Движение денежных средств (ДДС) (календарь платежей, защита от кассовых разрывов).

Этот блок показывает реальные деньги на счете, а не «бумажную» прибыль. Главное отличие: выручка по отгрузке vs оплата по факту (отсрочки 30–60 дней). В ДДС строят календарь платежей: когда придут деньги от клиентов, а когда нужно платить аренду, налоги, зарплату. Задача — выявить кассовые разрывы (моменты, когда расходы превышают остаток на счете). Решение: график отсрочек от поставщиков или кредитная линия.

Финансовые результаты (EBITDA, Чистая прибыль, рентабельность).

Финальный блок, собирающий прибыли и убытки. Здесь считают: выручка минус переменные расходы = маржинальная прибыль. Минус постоянные расходы и амортизация = EBITDA (прибыль до вычета процентов, налогов и износа). Минус проценты по кредитам и налог на прибыль = чистая прибыль. Рентабельность: чистая прибыль / выручка (норма 5–20% в зависимости от ниши). Все три блока (P&L, ДДС, Баланс) должны быть сшиты в единую модель — тогда она считается правильной.

Пошаговая инструкция: как построить финмодель с нуля

Построение модели — не магия, а последовательный алгоритм из 6 шагов.

- Шаг 1. Определите горизонт и детализацию. Для стартапа — 3 года помесячно. Для стабильного бизнеса — год с разбивкой по неделям.

- Шаг 2. Соберите историю (если есть). Возьмите фактические данные за 12–24 месяца: выручку по дням, сезонность, кассовые разрывы.

- Шаг 3. Пропишите допущения. Вынесите в отдельный лист все переменные: инфляцию, ставку по кредитам, конверсию в продажу, средний чек и т.д.

- Шаг 4. Постройте блоки снизу вверх. Сначала план доходов (от лидов к выручке), затем расходы (переменные → постоянные → CAPEX), потом ДДС и P&L.

- Шаг 5. Зашейте формулы и проверьте связи. Убедитесь, что изменение одного допущения (например, роста трафика на +20%) автоматически пересчитывает чистую прибыль и остаток на счете.

- Шаг 6. Сделайте сценарии. Скопируйте лист и создайте три версии: пессимист (–15% к трафику), реалист (план), оптимист (+10% к цене).

Топ-5 фатальных ошибок при финансовом моделировании

Даже красивая модель рушится из-за простых, но критических промахов. Вот пятерка главных.

Смешение денежных потоков и прибыли. Выручку считают по отгрузке, а расходы — по оплате. Итог: модель показывает прибыль, а на счете ноль. Лечение: строго разделяйте P&L (метод начисления) и ДДС (кассовый метод).

Жестко зашитые числа. Ввели ставку НДС 20% прямо в формулу =B5*0,2. Через месяц ставка меняется — приходится переписывать 100 ячеек. Правило: ни одной цифры в формуле, только ссылки на лист «Допущения».

Отсутствие баланса. Строят только P&L и ДДС, забывая про активы (дебиторка, оборудование) и пассивы (кредиты). Модель не закрывается, ошибка накапливается с каждым месяцем.

Циклические ссылки. Например, проценты по кредиту зависят от остатка долга, а остаток — от уплаченных процентов. Excel зависает. Решение: использовать итеративные вычисления или перестраивать логику.

Слишком сложная модель. 50 листов, макросы, сводные таблицы. Меняется сотрудник — никто не понимает, как это работает. Золотое правило: модель должна понимать другой финансовый специалист за 30 минут (табл.3).

| Признак | Правильная модель | Ошибочная модель |

|---|---|---|

| Ввод допущений | Один лист, все параметры | Разбросаны по 20 листам |

| Скорость расчета | Доли секунды | Excel виснет на 5 секунд |

| Проверка | Суммы сходятся (баланс = 0) | Расхождения копятся каждый месяц |

| Аудит | Понятна новому финансисту | Только автор знает логику |

Совет: после сборки всегда тестируйте модель — обнулите выручку. Если расходы не упали до нуля, значит, забыли отделить переменные затраты от постоянных.

Эксперты компании помогут построить финансовую модель, которая будет гарантированно сводиться и давать точные прогнозы.

В чем считать финмодель: Excel, Google Sheets или автоматизация?

Почему Excel перестает справляться при росте бизнеса

Excel и Google Sheets — это идеальный старт. На этапе идеи или первых продаж таблицы незаменимы: они дешевы, понятны и позволяют быстро перебирать гипотезы. Но как только бизнес перерастает определенный масштаб, табличный редактор становится тормозом.

Вот пять сигналов, что Excel больше не тянет:

Ручной план-факт. Отчет по бюджету каждый раз собирается вручную — сводятся разные файлы, подтягиваются данные из CRM и банка, правятся формулы. Вопрос «почему опять не сходится?» звучит регулярно.

Ошибки копятся незаметно. При перемещении формулы в ячейке, случайном изменении ссылки или копировании диапазона с ошибкой — данные искажаются. Найти такие ошибки в 20 листах с тысячами связей почти невозможно.

Нет разделения прав доступа. В таблице все видят одни и те же цифры. Нельзя дать менеджеру доступ только к его бюджету, а финансовому директору — к консолидации по всем ЦФО.

Модель тормозит и ломается. Когда данных становится много (от 50 участников, от 4 Гб объема), Excel начинает «тормозить» при пересчете. Сложные связи через формулы замедляют работу, а через 1–2 года база может вообще отказаться нормально функционировать.

Бюджет живет отдельно от факта. План утвержден в одном файле, закупки и продажи идут по факту в других системах, а отклонения фиксируются постфактум, когда влиять уже поздно.

Главный вывод: Excel хорош для прототипа, но непригоден для управления финансами в растущем бизнесе. Он не дает главного — единых правил, доверия к цифрам и оперативной реакции на изменения.

Финансовая модель в «1С»: переход от таблиц к автоматизированному управлению

Когда бизнес вырастает из таблиц, на сцену выходят профессиональные системы бюджетирования. В экосистеме «1С» это два флагманских продукта: «1С:ERP Управление холдингом» (для холдинговых структур) и «1С:ERP» (для крупного бизнеса). Оба решения превращают хаос таблиц в управляемый, прозрачный и предсказуемый финансовый контур.

Что дает переход на «1С»?

-

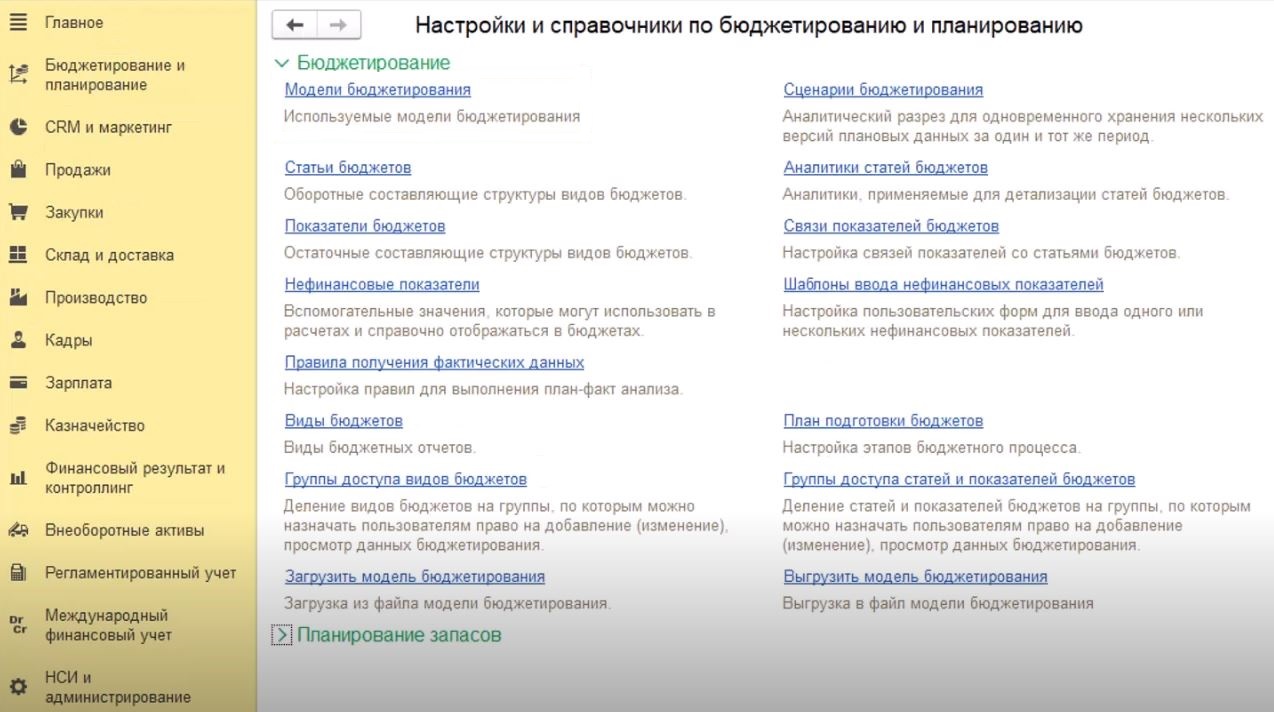

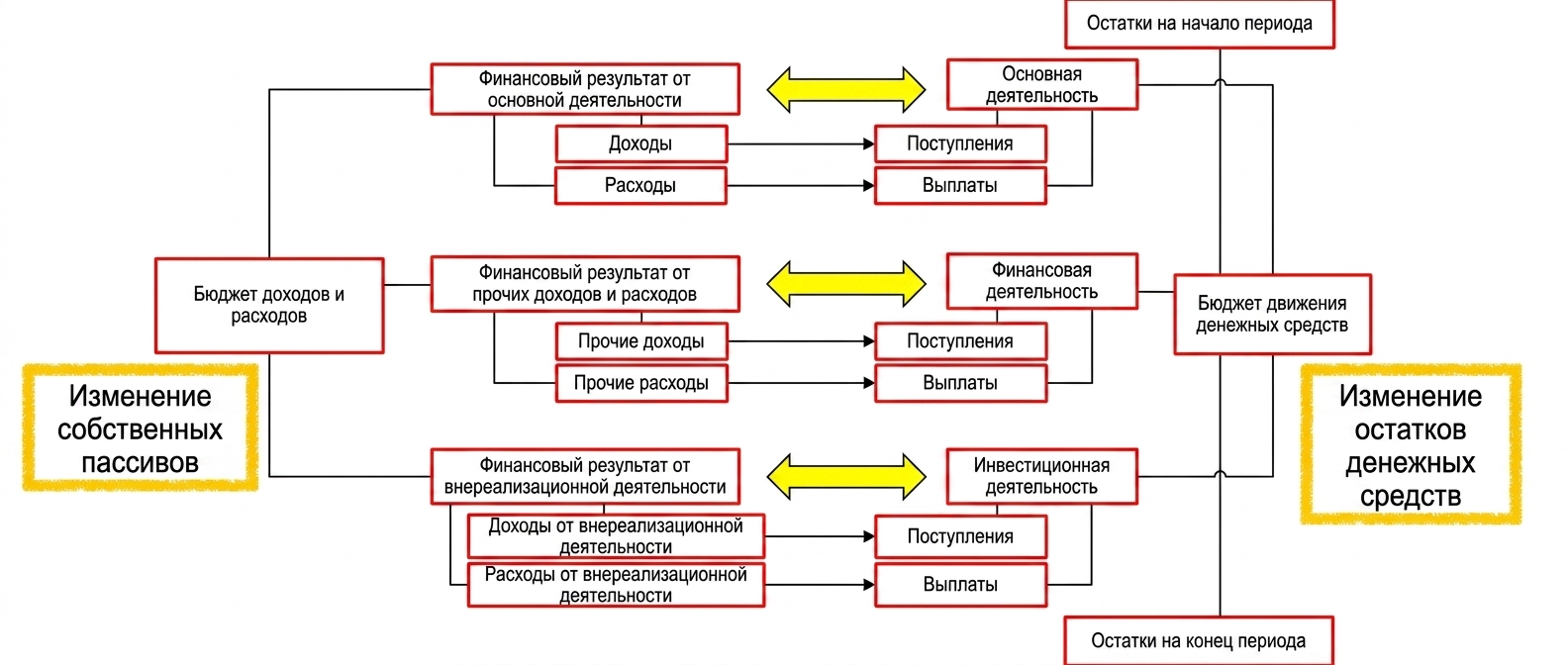

Единая модель данных. «1С» вы больше не собираете план-факт из десятка Excel-файлов. План и факт живут в одной системе, связанные жесткими правилами отражения. Бюджет становится системой координат, а не презентацией, которая устаревает на следующий день после утверждения (рис.1).

Рис. 1. Виды справочников по бюджетированию и планированию в «1C:ERP»

Рис. 1. Виды справочников по бюджетированию и планированию в «1C:ERP»

-

Автоматический сбор факта. Система сама подтягивает фактические данные из первичных документов: реализации, поступления на счета, списания, кассовые ордера. Для этого в «1С:ERP» предусмотрены механизмы трансляции данных из регламентированного учета в проектный контур бюджетирования. Можно настроить правила, по которым, например, документ «Реализация товаров и услуг» автоматически попадает в статью БДР, а «Поступление безналичных ДС» — в статью БДДС (рис.2).

Рис. 2. Пример взаимосвязи БДР и БДДС по статьям

Рис. 2. Пример взаимосвязи БДР и БДДС по статьям

-

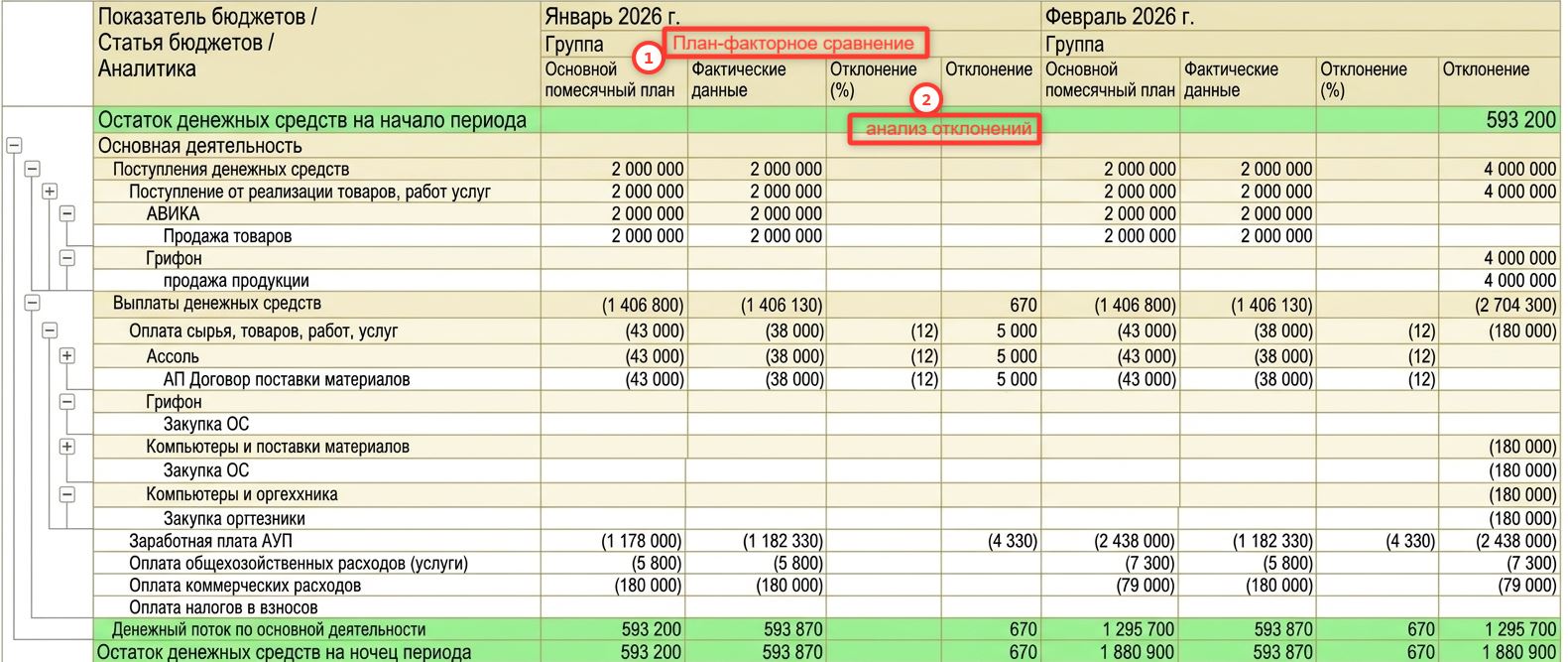

План-фактный анализ «на лету». Именно здесь автоматизация раскрывает свой главный козырь. В «1С» вы получаете отчеты по план-фактному анализу в реальном времени, с детализацией до первичного документа.

Например, Отчет «План-фактный анализ ДДС / БДР» — главный инструмент контроля исполнения бюджета. Он показывает в одной таблице плановые и фактические показатели за период, а также отклонение в сумме и процентах. Пользователь может настроить аналитику по ЦФО, статьям, проектам и сценариям. При этом фактические данные система берет автоматически из документов движения денежных средств и регистрации доходов/расходов. Отчет формируется в пару кликов — никакого ручного сведения (рис.3).

Рис. 3. Отчет «План-фактный анализ ДДС / БДР»

Рис. 3. Отчет «План-фактный анализ ДДС / БДР»

-

Консолидация по группе компаний. Для холдингов «1С:Управление холдингом» предоставляет возможность автоматически консолидировать бюджеты десятков юридических лиц. Система элиминирует внутригрупповые обороты, пересчитывает курсовые разницы при мультивалютности и формирует единый бюджет по группе за считанные минуты.

-

Сценарное моделирование. «1С» вы можете создать неограниченное количество сценариев: оптимистичный, пессимистичный, базовый, с учетом инвестиционной программы. Формулы пересчета задаются один раз — система сама пересчитает все показатели при смене сценария.

-

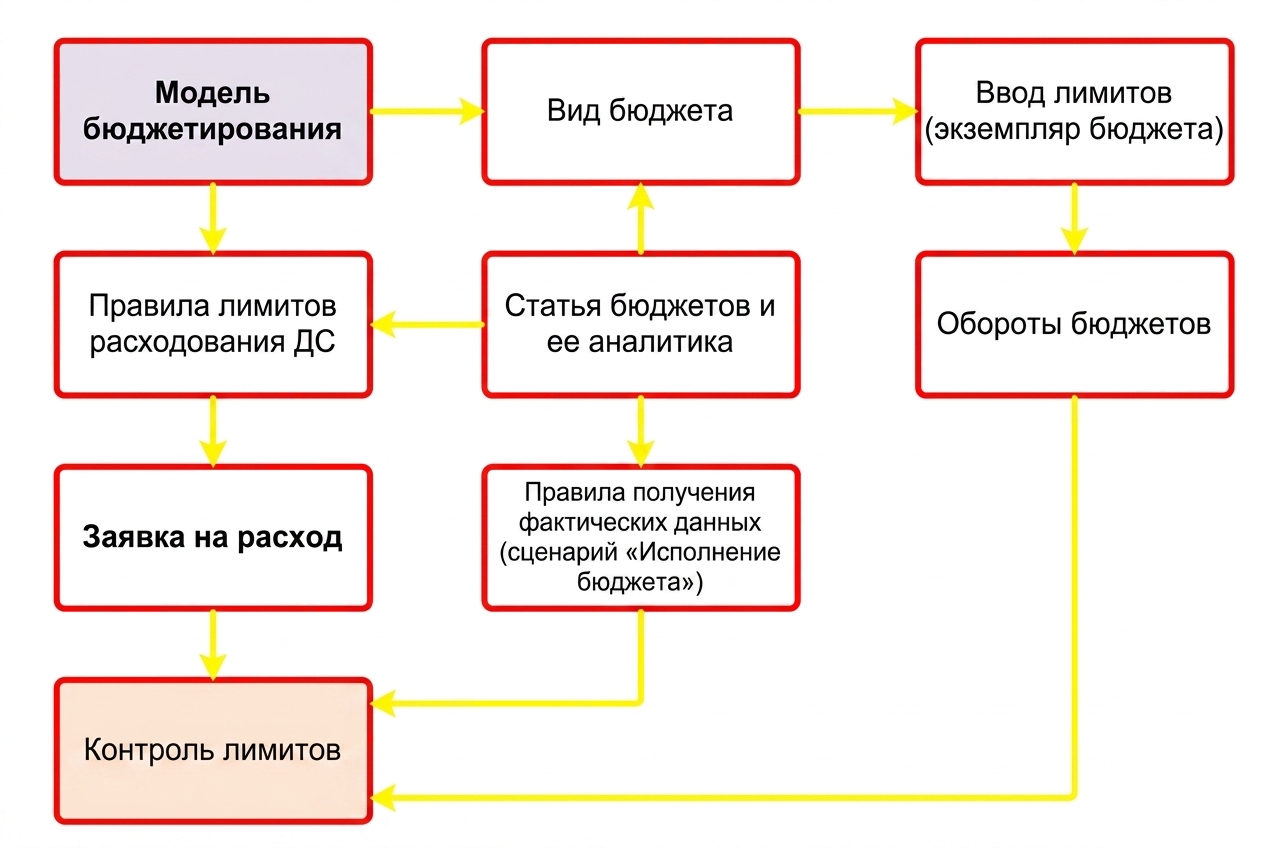

Контроль лимитов. Система не позволяет превысить утвержденный бюджет. При попытке создать заявку на расход, выходящую за лимит, ответственное лицо получает предупреждение или блокировку. Это исключает ситуацию, когда о перерасходе узнают постфактум (рис.4).

Рис. 4. Устройство системы контроль лимита расходов денежных средств

в 1С:ERP

Рис. 4. Устройство системы контроль лимита расходов денежных средств

в 1С:ERP

В таблице ниже представлено тезисное сравнение использования Excel и автоматизированных систем на базе платформы «1С:Предприятие» (табл.4).

| Критерий | Excel / Google Sheets | 1С:ERP / 1С:Управление холдингом |

|---|---|---|

| Сбор фактических данных | Ручной ввод из разных систем | Автоматическая подтяжка из первичных документов |

| План-фактный анализ | Требует ручного сведения файлов | Онлайн-отчет с детализацией до документа |

| Управление ликвидностью | Статичный прогноз, пересчет вручную | «Анализ доступности ДС» в реальном времени |

| Консолидация по холдингу | Сведение десятков файлов, ошибки | Автоматическая, с элиминацией ВГО |

| Контроль лимитов | Отсутствует | Блокировка превышений на этапе заявки |

| Сценарное моделирование | Копирование листов, риск ошибок | Единая модель, смена сценария — 1 клик |

| Права доступа | Все видят всё | Ролевая модель: каждому ЦФО — его бюджет |

| Надежность | Ошибки копятся, связи рвутся | Целостность данных гарантирована |

Когда Excel становится узким местом, «1С-Архитектор бизнеса» переведет вашу финансовую модель в профессиональную систему с контролем лимитов и план-фактным анализом в реальном времени.

Примеры финансовых моделей для разных ниш

У каждой ниши своя экономика. То, что работает для SaaS, бесполезно для производства.

SaaS и подписки. Драйверы — MRR (ежемесячная выручка), отток (churn), LTV и CAC. Модель считает воронку от лида до платежа и LTV/CAC >3x. Пример: сервис корпоративных видеозвонков с LTV 72 000 руб. при CAC 18 000 руб. (соотношение 4:1 - бизнес здоров и готов к масштабированию).

Производство и стройка. Главное — CAPEX, амортизация, загрузка мощностей и себестоимость единицы. Модель включает производственную программу в тоннах/штуках, график инвестиций в оборудование и оборотный капитал (запасы, дебиторка). Пример: мебельная фабрика считает себестоимость стола и точку безубыточности в штуках.

Ритейл и e-commerce. Выручка = трафик × конверсия × средний чек. Ключевое — оборачиваемость запасов, сезонность и кассовые разрывы из-за отсрочек поставщикам.

Правило: модель должна повторять логику вашего бизнеса. Продаете подписки — считайте LTV. Продаете тонны — считайте себестоимость единицы.

FAQ: ответы на частые вопросы о финансовых моделях

Можно ли обойтись без финмодели в малом бизнесе?

На старте — да. Но для кредита или инвестиций модель обязательна: банки и фонды требуют цифры. Она помогает оценить реальное состояние бизнеса и готовность к вложениям. Для большинства предпринимателей это основной способ понять, насколько бизнес устойчив.

Как часто обновлять модель?

В стабильном бизнесе — раз в месяц. При высокой волатильности (сезонность, кризис) — еженедельно. Регулярное обновление — основа точного прогнозирования и управленческих решений. Срок актуальности модели напрямую зависит от динамики рынка.

Сколько времени строится первая модель?

От 2–3 часов для простого стартапа до 3 недель для холдинга с десятком ЦФО. Начать стоит с шаблона, затем дорабатывать под специфику бизнеса. Итоговая модель становится основой для развития компании. Время равно затратам на сбор исходных данных и их обработку.

Какие 3 главных отчета нужны обязательно?

БДР (прибыли и убытки), БДДС (движение денег), Баланс. Без них модель неполная. Эти отчеты дают общее представление о деятельности и помогают рассчитать ключевые показатели эффективности. Каждый отдел использует их для собственного планирования.

Финмодель нужна только для привлечения денег?

Нет. Главная ценность — внутри управления: видеть кассовые разрывы, тестировать гипотезы без риска. Модель помогает выявлять слабые места и принимать решения на основе цифр, а не интуиции. Это не реклама, а рабочий инструмент для повседневного управления.

Чем отличается модель для производства, ритейла и SaaS?

Для производства важны CAPEX, амортизация и загрузка мощностей. В ритейле ключевые драйверы — трафик, конверсия, оборачиваемость запасов. Для SaaS — MRR, отток (churn), LTV и CAC. Модель должна повторять логику вашего бизнеса, а не быть универсальным шаблоном. Поэтому перед началом стоит четко определить, какие метрики имеют значение именно для вашей ниши.

Какие типичные ошибки допускают при построении модели?

Самые частые: смешение денежных потоков и прибыли, жестко зашитые числа вместо ссылок на допущения, отсутствие баланса, циклические ссылки и излишняя сложность. Понять, что модель работает правильно, поможет простой тест: обнулите выручку — если расходы не упали до нуля, переменные затраты отделены от постоянных неверно. Подробнее о каждой ошибке мы рассказываем в основной части статьи.

Можно ли использовать готовый шаблон?

Да, но адаптируйте его под свою структуру доходов, сезонность и каналы сбыта. Шаблон — быстрый старт, но для точных прогнозов нужна настройка под реальные процессы компании. Готовые решения полезны, чтобы быстро разобраться в логике, но итоговая модель всегда уникальна.

Какие факторы влияют на точность прогноза?

Качество исходных данных, реалистичность допущений, учет внешних условий (инфляция, курсы валют) и потенциальные риски. Повлиять на точность может также сезонность и текущие экономические новости. Чем точнее допущения, тем точнее значение прогноза.

Стоит ли автоматизировать модель?

Да, если бизнес растет и Excel тормозит. Автоматизация исключает ручной ввод, контролирует лимиты и мгновенно пересчитывает сценарии. Это эффективно, когда важна оперативная реакция на изменения. С помощью автоматизации вы сможете увеличить скорость планирования в несколько раз.

Где взять данные для модели, если бизнес только запускается?

Используйте рыночные материалы, аналитику конкурентов и экспертные оценки. Опирайтесь на общее состояние отрасли и потенциальные показатели продукции. Поможет изучение новостей рынка и бесплатная аналитика от профильных агентств. Узнать актуальные данные можно также через профессиональные ресурсы.

Как часто пересматривать допущения?

При изменении внешних условий: рост инфляции, новые налоги, смена курсов. Также при запуске новых направлений или продукции. Регулярная обработка актуальных данных повышает точность планирования. В любом случае, пересмотр допущений — это не разовая акция, а постоянный процесс.

Чем модель в «1С» лучше Excel?

«1С» автоматически собирает факты из первичных документов, исключая ручной ввод. План-фактный анализ — в реальном времени, а не после сведения файлов. Контроль лимитов и мгновенный пересчет сценариев встроены в систему. Поэтому для крупного бизнеса автоматизация становится не вопросом комфорта, а необходимостью.

Может ли модель предсказать банкротство?

Да. Модель показывает кассовые разрывы заранее, позволяя принять меры до кризиса. Регулярный план-фактный анализ — основной инструмент финансовой безопасности. Это важно для сохранения собственного бизнеса и перспектив его развития.

Где узнать больше?

Полезные материалы и кейсы — в нашем блоге. Также можно читать специализированную литературу и проходить курсы. Для конкретной помощи обратитесь к экспертам. Контакты компании указаны на сайте. Мы всегда готовы помочь разобраться в тонкостях управленческого учета.

Как получить консультацию?

Оставьте заявку на сайте или свяжитесь по контактам в разделе «Связаться с нами». Предоставляем бесплатную первичную консультацию и помогаем оценить эффективность вашей текущей модели. Сейчас — лучшее время, чтобы начать управлять бизнесом на основе точных цифр. Отправляя заявку, вы соглашаетесь с условиями обработки данных.

Резюме: с чего начать уже сегодня

Финансовая модель — не магия для избранных, а рабочий инструмент. Начните с малого за три шага:

Шаг 1. Откройте Excel или Google Sheets. Вынесите на отдельный лист 5 ключевых допущений: средний чек, количество клиентов в месяц, переменные расходы, аренду, ФОТ.

Шаг 2. Пропишите формулу выручки = чек × клиенты. Затем вычтите расходы. Получите чистую прибыль.

Шаг 3. Добавьте колонку «Деньги на счете»: приходы минус платежи с учетом отсрочек.

Готово. Это ваша первая финмодель. Через месяц усложните. Через год — автоматизируйте в «1С». Главное — начать, а не ждать идеального инструмента.