Ошибки в бухгалтерском учете — ситуация неприятная, но, как показывает практика, неизбежная в работе. Когда искажение найдено, особенно если оно касается закрытых периодов, у бухгалтера возникает главный вопрос: что делать и, главное, как это сделать, чтобы не нарваться на штрафы и не пересдавать кучу бумаг?

Порядок действий кардинально отличается в зависимости от того, когда именно вы нашли ошибку: до сдачи отчетности, после сдачи, но до утверждения или спустя год. А с 2026 года добавились новые нюансы: изменения в ст. 54 НК РФ, новый Единый план счетов для бюджетников, обновленные формы книг покупок/продаж.

Эта статья — пошаговый навигатор по исправлению ошибок прошлых лет в бухучете. Разберем все тонкости: от нормативной базы и понятия существенности до конкретных проводок и кликов в «1С:Бухгалтерии 8».

Вы узнаете:

- Нормативное регулирование и понятие существенности

- Порядок исправления ошибок в бухгалтерском учете

- Исправление ошибок в налоговом учете

- Как технически исправить ошибку прошлых лет в «1С:Бухгалтерии 8»

- Ретроспективный пересчет и корректировка бухгалтерской отчетности

- Чек-лист: алгоритм действий бухгалтера при обнаружении ошибки

- Часто задаваемые вопросы

Нормативное регулирование и понятие существенности

Что признается ошибкой, а что нет

Начнем с базы. Ошибочными считаются неверное отражение (или полное отсутствие отражения) фактов хозяйственной деятельности в учете и отчетности фирмы. Однако не каждая опечатка в документах или уточнение цены контрагентом являются «ошибкой» в юридическом смысле. Если в прошлом периоде бухгалтер получил от поставщика корректировку стоимости товара, это новая информация, а не ошибка (п. 2 ПБУ 22/2010). Ошибкой признаются ситуации, когда бухгалтер неправильно применил ПБУ или ФСБУ, неверно классифицировал расходы, пропустил документы или просто ошибся в расчетах.

Несмотря на массовый переход на новые стандарты, правила исправления ошибок в коммерческом учете все еще регулируются ПБУ 22/2010. А вот что касается первичных документов и того, как именно в них зачеркивать неверные записи или применять электронный документооборот, тут вступает в силу ФСБУ 27/2021.

Но есть важное обновление. С отчетности за 2025 год действует ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность». Этот стандарт ужесточил требования к раскрытию информации об ошибках и ввел новые правила обособленного раскрытия корректировок в отчете об изменениях капитала.

Итак, ошибка — это искажение в бухгалтерской отчетности, возникшее из-за:

- неверной или вводящей в заблуждение информации в первичных документах;

- математических ошибок (опечатки в формулах Excel или при ручном вводе);

- неправильного применения законодательства РФ;

- мошенничества или недобросовестных действий сотрудников.

Важно отличать ошибку от изменения оценки

Например, вы пересмотрели срок полезного использования основного средства или изменили метод списания материалов. Это не ошибка. Это изменение оценочного значения, которое исправляется перспективно (в текущем и будущих периодах), а задним числом ничего править не нужно.

Как определить уровень существенности ошибки

Ключевой момент — существенность. Согласно п. 10 ФСБУ 4/2023, информация считается существенной, если ее пропуск или искажение могут повлиять на экономические решения пользователей отчетности. Ошибка признается существенной, если она в отдельности или в совокупности с другими искажениями за один отчетный период может повлиять на решения пользователей.

Как определить этот уровень на практике? Минфин не спускает жестких рамок. Организация должна самостоятельно установить критерии существенности в своей учетной политике.

Например, вы можете прописать: «Существенной признается ошибка, сумма которой превышает 5% от чистой прибыли прошлого года» или «любое искажение свыше 100 000 рублей считается существенным».

Что касается существенности — это гибкий критерий. ПБУ 22/2010 не дает жестких цифр, а лишь указывает: ошибка признается существенной, если она способна повлиять на экономические решения пользователей, принимаемые на основе отчетности. Но на практике без ориентира не обойтись. Как правило, ориентируются на 5% искажения. То есть: «Ошибка считается существенной, если она приводит к искажению статьи бухгалтерской отчетности за год более чем на 5 процентов».

Согласно примечанию к ст. 15.11 КоАП РФ, искажение любого денежного показателя бухотчетности на 10% и более считается грубым нарушением. Поэтому устанавливать уровень существенности выше 10% рискованно. Оптимальный диапазон: 5–10%.

- Если ошибка несущественная: ее спокойно исправляем в текущем месяце через счет 91 «Прочие доходы и расходы».

- Если ошибка существенная: придется делать ретроспективный пересчет и лезть в счет 84 «Нераспределенная прибыль».

Упрощенный порядок ведения бухучета

Важно: есть организации, которые могут применять упрощенный порядок ведения бухучета (субъекты малого предпринимательства, некоммерческие организации и т.д.). Они вправе исправлять все ошибки прошлых лет, даже существенные, в том же порядке, что и несущественные — то есть в текущем периоде через счет 91 и без ретроспективного пересчета.

Разбираем на примере

Возьмем реальный пример. В марте 2026 года ООО «Успешный успех» при проверке расчетов нашло акт выполненных работ от поставщика за декабрь 2025 года, который не был проведен. Сумма — 500 000 рублей. Годовая отчетность за 2025 год уже сдана и утверждена. Как быть?

Вариантов несколько, и выбор зависит от размера выручки компании. Если выручка миллиард, то 500 тысяч вряд ли повлияют на решения пользователей. А если это 10 миллионов? Тут ситуация меняется. Значит, в игру вступает понятие существенности ошибки.

Что делать, если уровень существенности в ООО «Успешный успех» установлен на 5%, выручка за прошлый год составила 10 млн ₽, а неучтенные расходы — 500 000 ₽?

- 500 000 ₽ / 10 000 000 ₽ = 5%. Граничное значение. Если в учетной политике написано «более 5%», то ровно 5% может считаться несущественной ошибкой. Однако лучше закрепить формулировку «5% и более», чтобы избежать споров. Уточните этот момент в учетной политике.

Если вы не уверены, все ли у вас в порядке с учетом, и хотите найти ошибки до того, как это сделает налоговая или аудитор, закажите экспресс-аудит в «1С-Архитекторе бизнеса». Мы быстро проведем проверку, укажем на слабые места и подскажем, как безопасно все исправить.

Порядок исправления ошибок в бухгалтерском учете

Порядок действий в бухгалтерском учете (БУ) зависит от того, когда вы обнаружили неточность и успели ли собственники утвердить отчетность за тот самый «проблемный» год. Ситуация такая (табл.1).

| Время обнаружения | Порядок исправления |

|---|---|

| До подписания отчетности за прошлый год | Исправления вносятся записями декабря того года, в котором допущена ошибка (год, за который составляется отчетность). |

| После подписания, но до утверждения отчетности собственниками | Исправления вносятся записями декабря прошлого года (после того как отчетность была подписана руководителем, но до ее утверждения на общем собрании участников). |

| После утверждения отчетности собственниками | Исправления вносятся в текущем периоде (в месяце обнаружения). Корреспонденция счетов отличается: несущественная ошибка — проводки с использованием счета 91 (Прочие доходы и расходы); существенная ошибка — проводки с использованием счета 84 (Нераспределенная прибыль/непокрытый убыток). |

По нашему примеру с ООО «Успешный успех» (отчетность за 2025 год уже утверждена) нужно смотреть на существенность. Мы определили ее как граничную (5%). Если ошибка несущественная, исправим записью марта 2026 года:

- Дебет 91.02 Кредит 60 — 500 000 руб.

Если существенная, последует более строгий порядок:

- Дебет 84 Кредит 60 — 500 000 руб.

Исправление ошибок в налоговом учете

В налоговом учете (НУ) все сложнее. По общему правилу (статья 54 НК РФ), при обнаружении ошибок нужно пересчитывать налоговую базу и налог за тот период, к которому относится ошибка, и подавать уточненную декларацию.

- Ошибки, приведшие к занижению налоговой базы. Подача уточненной декларации — обязанность налогоплательщика, если ошибка привела к занижению суммы налога к уплате (ст. 81 НК РФ).

- Ошибки, приведшие к переплате налога. Здесь действует исключение: можно не подавать уточненку за прошлые периоды, а исправить ошибку в текущем периоде — уменьшить налоговую базу на сумму ранее неучтенных расходов (или неучтенных доходов).

- Нюансы корректировки налога на прибыль. С 2025 года ставка налога на прибыль составляет 25% (вместо прежних 20%). Поэтому перенос расходов прошлых лет в текущий период требует особой осторожности: если ошибочно применить старую ставку, можно серьезно исказить обязательства. Все корректировки, связанные с прошлыми периодами, нужно делать исходя из ставки того года, к которому относится ошибка, а текущие платежи пересчитывать уже по новой ставке только для операций этого года.

- Корректировка счетов-фактур и НДС. Для исправления ошибок в НДС продавец выставляет исправительный счет-фактуру (с тем же номером и датой, что и исходный, но с реквизитами в строке 1а — номер и дата исправления). Его регистрируют в книге продаж или покупок того квартала, в котором был зарегистрирован первоначальный документ.

- Регистрация исправительных счетов-фактур. Исправительный счет-фактура регистрируется в книге продаж или книге покупок того квартала, в котором был зарегистрирован первоначальный документ. Это ключевое правило для восстановления правильного хронологического порядка учета НДС.

- Отражаем суммовые ошибки в книге покупок. Если вы завысили вычеты по НДС, нужно подать уточненную декларацию. Для «сторнирования» лишних сумм в книге покупок создается дополнительный лист (Раздел 8.1), где ошибочные счета-фактуры отражаются с отрицательными суммами.

Как технически исправить ошибку прошлых лет в «1С:Бухгалтерии 8»

Теория — это хорошо, но давайте перейдем к практике. Как именно сделать эти правки в программе? Ошибки в бухгалтерском и налоговом учете исправляются в «1С:Бухгалтерии 8» разными документами в зависимости от типа операции:

-

Документ «Корректировка поступления/реализации» — для исправления ошибок в документах поступления или реализации, когда нужно изменить стоимость, количество товаров, ставку НДС (вид операции — «Исправление в первичных документах»).

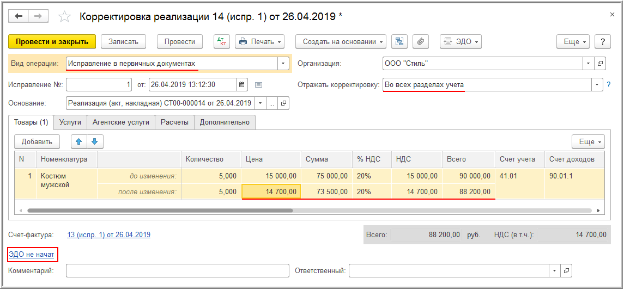

Это самый правильный и автоматизированный способ, если речь идет об изменении стоимости, номенклатуры или ставки НДС в уже проведенных документах. Заходим в раздел «Покупки» (или «Продажи») — «Корректировка поступления». Создаем документ. Указываем вид операции: «Исправление в первичных документах» (рис.1).

Рис.1. Документ «Корректировка реализации в «1С:Бухгалтерии»

Рис.1. Документ «Корректировка реализации в «1С:Бухгалтерии»

Подставляем дату и номер исходного документа. Система сама поймет, что нужно сторнировать старые проводки и сделать новые, правильной корреспонденцией. Но тут есть нюанс. Если период уже закрыт, «1С» может выдать ошибку «Превышение объема остатков». В этом случае нужно использовать документ «Закрытие месяца» с признаком «Исправление ошибок прошлых лет». Программа автоматически сделает сторно в прошлом периоде и проведет правильные записи.

-

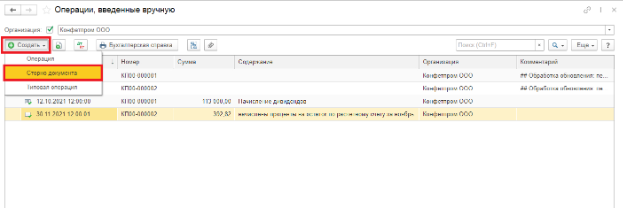

Документ «Операция, введенная вручную» — для единичных проводок методом «красное сторно» (вручную создаете обратную проводку с отрицательной суммой, а затем — правильную). Лучше всего использовать, когда ошибка единичная и не затрагивает массовый учет.

Этот метод необходим, когда нужно исправить проводки, которые формируются регламентными операциями при закрытии месяца. Например, вы ошибочно списали расходы на 20 счет вместо 26, или неверно начислили амортизацию. Создаем «Операцию, введенную вручную» (рис.2).

Рис.2. Документ «Операции, введенные вручную» в «1С:Бухгатерлтерии

предприятия 8.3»

Рис.2. Документ «Операции, введенные вручную» в «1С:Бухгатерлтерии

предприятия 8.3»

Датой указываем 31 декабря прошлого года (или месяц обнаружения, если применим упрощенный порядок). Ставим галочку «Сторно». Вводим неверную корреспонденцию счетов. Программа автоматически сторнирует эти записи. Затем убираем галочку «Сторно» и вводим правильную корреспонденцию.

Важно: после ручной операции обязательно нужно выполнить «Закрытие месяца» за тот период, чтобы регламентные операции пересчитали налоги и себестоимость с учетом ваших правок.

-

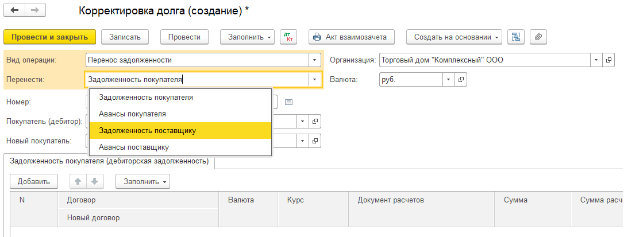

Документ «Корректировка долга» — для исправления взаимных расчетов с контрагентами. Если ошибка привела к неверному сальдо по счетам 60 или 62.

Используется для исправлений в расчетах с контрагентами, когда не нужно менять первичные документы по товарам/услугам, а нужно просто скорректировать задолженность. Например, контрагент ошибочно оплатил не туда, или вы неверно отразили аванс.

Заходим в раздел «Покупки» -> «Корректировка долга» (рис.3).

Рис.3. Документ «Корректировка долга» в «1С»

Рис.3. Документ «Корректировка долга» в «1С»

Выбираем вид операции: «Корректировка по прочим операциям». Указываем сумму, счет учета и статью задолженности. Документ делает проводку, выравнивая сальдо. Это идеальный инструмент для работы с дебиторской и кредиторской задолженностью без вмешательства в складской учет.

Важно: перед любыми изменениями сделайте резервную копию базы данных. После исправления обязательно проверьте счета-фактуры, остатки по счетам и книгу покупок/продаж, а также сформируйте бухгалтерскую справку с объяснением причин.

«1С:Бухгалтерия 8» — мощный инструмент, но универсальные настройки не всегда закрывают специфику бизнеса. Доработаем механизмы контроля, настроим автоматические проверки и отчеты, которые помогут предотвращать ошибки до сдачи отчетности.

Настроить «1С» под ключ

Ретроспективный пересчет и корректировка бухгалтерской отчетности

После утверждения отчетности за прошлый год пересдавать ее пользователям не требуется, но в новой отчетности эти ошибки нужно будет отразить через ретроспективный пересчет. Это означает, что сравнительные показатели за прошлые годы в отчетности текущего года корректируются так, как если бы ошибки никогда не было.

Как исправить показатели Баланса и Отчета о финансовых результатах

В отчете о финансовых результатах за 2026 год вы уже не можете переписать цифры за 2025 год на титульном листе. Вместо этого в графе «За 2025 год» вы показываете скорректированные данные, а в пояснительной записке подробно описываете причину расхождений с ранее сданной отчетностью.

Как это выглядит применительно к Балансу. В Балансе корректируются сравнительные показатели на начало и конец прошлого отчетного периода.

Текстовые пояснения к отчетности: что обязательно раскрыть

Согласно ПБУ 22/2010 и ФСБУ 4/2023, организация обязана раскрыть в пояснительной записке сведения о факте исправления существенной ошибки.

Для существенных ошибок раскрывают:

- характер ошибки;

- сумму корректировки по каждой статье отчетности;

- сумму корректировки данных о базовой и разводненной прибыли на акцию (для акционерных обществ);

- факт ретроспективного пересчета.

ФСБУ 4/2023 дополнительно требует обособленного раскрытия в отчете об изменениях капитала влияния на составляющие капитала корректировок, связанных с исправлением существенных ошибок. Игнорировать это требование нельзя. Аудиторы и налоговая обязательно смотрят на пояснения, если видят резкие скачки в сравнительных данных Баланса.

Специфика исправления ошибок в бюджетном учете — новый ЕПС 2026

Бюджетная сфера живет по своим правилам. И с 1 января 2026 года правила кардинально изменились. С этого дня вступил в силу новый Единый план счетов (ЕПС), утвержденный приказом Минфина от 30.08.2024 № 121н.

Старые инструкции (157н, 174н) утратили силу. Теперь бюджетники не правят текущие доходы и расходы задним числом — для этого введены специальные счета финансового результата.

Для исправления ошибок прошлых лет применяется счет 40130 «Финансовый результат прошлых лет». Этот счет используется для обособления операций по исправлению ошибок прошлых лет, выявленных в отчетном году. Все правки оформляются справкой (ф. 0504833) с обязательным указанием причины и основания (инвентаризационная опись, акт контрольного мероприятия, служебная записка). При этом исправление ошибок в бюджетном учете подразумевает составление корректирующей бухгалтерской отчетности.

Такая детализация позволяет казначейству и контрольным органам четко видеть, какие операции относятся к прошлым периодам, а какие — к текущим.

Чек-лист: алгоритм действий бухгалтера при обнаружении ошибки

Чтобы ничего не упустить, держите перед глазами этот чек-лист:

Зафиксируйте факт обнаружения ошибки. Нашли ошибку? Зафиксируйте: какой документ, какая сумма, какой период, какой счет.

Анализ. Оцените, признается ли это ошибкой по ПБУ 22/2010.

Существенность. Рассчитайте сумму искажения, сравните с вашим критерием (5-10% от соответствующей статьи отчетности).

Выбор способа. Определите, в каком периоде исправлять в бухучете, а в каком в налоговом. Часто это разные подходы.

Проводки. Составьте корректные бухгалтерские проводки (через 84 или 91 счет).

«1С». Внесите исправления в программу.

Первичка. Оформите бухгалтерскую справку с обоснованием.

Налоги. Подайте уточненные декларации, если требуется, доплатите налог и пени.

Отчетность. Проведите ретроспективный пересчет и раскройте информацию в пояснениях.

Учетная политика. Если выявлен системный сбой, обновите учетную политику на будущее.

Нашли ошибку? Проверьте учет на предмет системных искажений. Компания «1С-Архитектор бизнеса» предлагает аудит бухгалтерского и налогового учета. Наши эксперты выявят ошибки, искажения, риски и предложат пошаговый план исправлений.

Заказать услугу

Часто задаваемые вопросы

Можно ли исправить ошибку прошлого года через 91 счет, если она существенная, но отчетность еще не утверждена собственниками?

Нет. Если отчетность не утверждена, ошибка (даже существенная) исправляется декабрем прошлого года прямыми проводками по счетам учета, без использования 91 или 84 счета. 91 счет применяется только для несущественных ошибок после утверждения отчетности.

Что делать, если истекли сроки подачи уточненной декларации по налогу на прибыль, а ошибка привела к переплате?

Вы все еще можете подать уточненную декларацию к уменьшению. Однако вернуть переплату можно только в течение трех лет с момента уплаты по первичной декларации. Если срок пропущен, переплату можно зачесть в счет будущих платежей, но не вернуть на расчетный счет.

Как в «1С» отразить исправление несущественной ошибки прошлого года, если она связана с начислением амортизации?

Используйте документ «Операция, введенная вручную». Проведите сторно неверной суммы амортизации (красное сторно по дебету счетов затрат и кредиту 02). Затем сделайте правильную запись проводкой Дебет 91.02 Кредит 02 (если амортизация была недоначислена) или Дебет 02 Кредит 91.01 (если была переплата).

Заключение

Исправление ошибок прошлых лет — процесс, требующий внимательности к срокам, уровню существенности и различиям между бухгалтерским и налоговым учетом. Не ошибается только тот, кто ничего не делает, поэтому задача бухгалтера — не избежать ошибок, а правильно и вовремя их исправить, минимизируя налоговые и административные риски. Следуйте алгоритму, прописанному выше, и вы всегда будете на шаг впереди.

Если ошибки возникают системно, стоит пересмотреть регламенты работы с первичной документацией, настроить автоматический контроль в «1С» или передать ведение учета профессионалам. Помните: правильно исправленная ошибка, о которой известно только вам и вашей программе, не несет никаких рисков для бизнеса. Хуже всего, когда о ней узнает налоговая инспекция в ходе камеральной проверки. Будьте внимательны, сверяйтесь с регламентами и не бойтесь задавать вопросы экспертам.

Компания «1С-Архитектор бизнеса» — это ваш надежный партнер в мире учета и IT. Подписывайтесь на нашу рассылку, чтобы не пропустить новые полезные статьи, и оставляйте заявку на сайте. Наши эксперты на связи и готовы помочь вам прямо сейчас.

Обновите «1С» для учета по новой ставке уже сейчас — будьте готовы к реформе без спешки.

подробнее

От ведущего партнера «1С» с 28-летним опытом. Автоматизация учета, налогов и отчетности без ошибок и штрафов!

от 26 400 руб. подробнее

Профессиональная техническая поддержка для обеспечения работоспособности, актуальности и развития программ «1С».

от 4 200 руб./час подробнее

Купите программу «1С» сейчас и получите 4 месяца экспертного обслуживания ИТС ПРОФ в подарок.

подробнее