Дебиторская задолженность (ДЗ) — одна из главных «болевых точек» российского бизнеса. Деньги, которые вам должны, — это не просто цифры в балансе. Это замороженный оборотный капитал, упущенная прибыль и постоянный риск кассовых разрывов. В 2026 году, когда стоимость заемных средств высока, а конкуренция за покупателя обостряется, неуправляемая дебиторка может стать причиной серьезных финансовых проблем — от потери ликвидности до банкротства.

В этом руководстве мы разобрали все аспекты работы с дебиторской задолженностью: от причин возникновения до автоматизации учета и налоговых последствий.

Вы узнаете:

- Что такое дебиторская задолженность простыми словами

- Почему возникает дебиторская задолженность: 7 основных причин

- Виды дебиторской задолженности: полная классификация

- Дебиторская vs кредиторская задолженность: в чем разница

- Чем опасна неуправляемая дебиторка: 5 главных рисков

- Как управлять дебиторской задолженностью: система из 4 этапов

- Автоматизация учета дебиторской задолженности в «1С»

- Финансовые инструменты для работы с дебиторкой

- Анализ дебиторской задолженности: ключевые показатели

- Отраслевая специфика управления дебиторкой

- Психология работы с должниками: скрипты и шаблоны

- Налоговые последствия управления дебиторкой

- Чек-лист: 15 шагов для наведения порядка в дебиторке

- Сколько стоит управление дебиторкой: сравнение подходов

- FAQ — часто задаваемые вопросы

Что такое дебиторская задолженность простыми словами

ДЗ – это долги партнеров (дебиторов) перед вашей фирмой (кредитором). Фактически, в данной ситуации, покупатель получает беспроцентное коммерческое кредитование, которое становится частью оборотных активов (рис.1).

Рис.1 Дебиторская задолженность

Рис.1 Дебиторская задолженность

Почему возникает дебиторская задолженность: 7 основных причин

Часто поводом для появления ДЗ становится ухудшение финансового положения контрагента. Или иные причины:

Деньги фирме должна налоговая из-за того что компания делала авансовый платеж и образовалась сумма переплат по страховкам, налогам, которые зачтутся в будущем.

Предоставлен корпоративный займ сотруднику.

Денежные средства выданы командированному лицу и он еще не успел погасить задолженность.

Подразделение, ответственное за работу с дебиторами, работает неэффективно, не напоминает о необходимости погашения.

Фирмой прокредитовано лицо с плохим финансовым положением. Это ошибка предварительной оценки.

Выполнение оплаты задерживается временно у хорошего покупателя.

Товар отгружен, а оплата еще не поступила – так возникает долг.

Значительную долю долгов занимает пользование партнером отсрочкой платежа, как способ продавца выиграть в конкурентной борьбе за покупателя.

Виды дебиторской задолженности: полная классификация

Долги сотрудников, заказчиков, покупателей делятся по нескольким признакам:

По срокам погашения

По мнению экспертов, бывает два варианта: долгосрочная – суммы гасятся в срок более чем 12 мес. после отчетной даты. И краткосрочная – погашение ожидается в пределах года.

По факту оплаты

Еще один вариант классификации. Подразделяется на долг, уплаченный в срок (по графику), указанный в договоре (текущая). И на просроченную «дебиторку».

По контрагенту

Организация может ожидать оплат от физических и юридических лиц, в том числе:

- Прочие дебиторы: суммы по претензиям или присужденные судебными органами.

- Работники предприятия могут быть должны за нанесенный ущерб, командировочные, займы.

- Заказчики и покупатели, которые не внесли оплату за полученные работы, товары, услуги.

- Внебюджетные фонды (ДЗ по сборам, взносам).

- Поставщикам фирма может выдать предоплату или аванс, но еще не получить от них услуги или товары от подрядчиков.

Должником перед фирмой может быть государство при переплате налогов.

По обеспечению

Выделяют бланковый (необеспеченный) долг, подтвержденный только договором. Часто становится сомнительным или безнадежным. Или возврат ДЗ гарантируется страхованием, залогом имущества дебитора, поручительством, включая банковское, аккредитивом – это обеспеченная задолженность.

Дебиторская vs кредиторская задолженность: в чем разница

Первый тип обозначает, что контрагент задолжал вашему предприятию. Кредиторской задолженность (КЗ) считают тогда, когда сама фирма должна партнерам, государству или работникам. Интересно, что ДЗ в балансе одного предприятия отражается как КЗ в балансовых документах его партнера по договору.

Чем опасна неуправляемая дебиторка: 5 главных рисков

- Стоимость «зависших» денег обесценивается инфляцией.

- Финансовые потери при переходе «просрочки» в невозвратные долги.

- Появление затрат на взыскание, включая коллекторов, юристов, оплаты государственных пошлин в суде.

- Снижение размера оборотного капитала. В компанию не поступают деньги, она вынуждена брать платные кредиты или отказаться от масштабирования бизнеса.

- Самый страшный риск – это риск возникновения кассовых разрывов, когда прибыль стала расти только «на бумаге». При этом компания не может оплатить текущие счета. При этом банк не имеет возможности предоставить овердрафт.

От разрозненных Excel-таблиц — к единой системе управления дебиторкой. Мы внедряем комплексные решения на платформе «1С», которые объединяют учет, продажи, финансы и контроль ДЗ в одном месте. Прозрачность, дисциплина платежей и никаких кассовых разрывов.

Как управлять дебиторской задолженностью: система из 4 этапов

Оптимально, если у компании отсутствуют долги контрагентов. Если ДЗ избежать не удается, то начать нужно со следующего:

Этап 1. Профилактика (до заключения сделки)

Необходимо проверить контрагентов через реестр, установить в договоре штрафы и пени за просрочку. Также определяется максимальная сумма, на которую каждому партнеру можно предоставить отсрочку.

Этап 2. Текущий контроль (во время отсрочки)

Этап направлен на выявление фактов задержки. Выполняется деление ДЗ на непросроченную, планируемую к получению (по графику). И просроченную, например за поставки, с указанием сроков гашения.

Этап 3. Взыскание просроченной задолженности

Здесь к партнеру применяется досудебное урегулирование. Для каждой сделки делается обзвон с уведомлением, составление претензии, обсуждение вероятной отсрочки, подписание нового графика полного погашения платежей. При недостижении договоренностей составляются и подаются документы в арбитражный суд, получается решение. С исполнительным листом компания-кредитор обращается в ФСС.

Этап 4. Списание безнадежной задолженности

После просрочки в три года или при ликвидации контрагента такой тип долгов списывают в расходы. Обычно составляется письменное обоснование и приказ.

Автоматизация учета дебиторской задолженности в «1С»

Существуют специальные информационные продукты, которые помогают отслеживать состояние ДЗ.

Какие отчеты «1С» нужны для управления дебиторкой

Возможный перечень и примеры ниже:

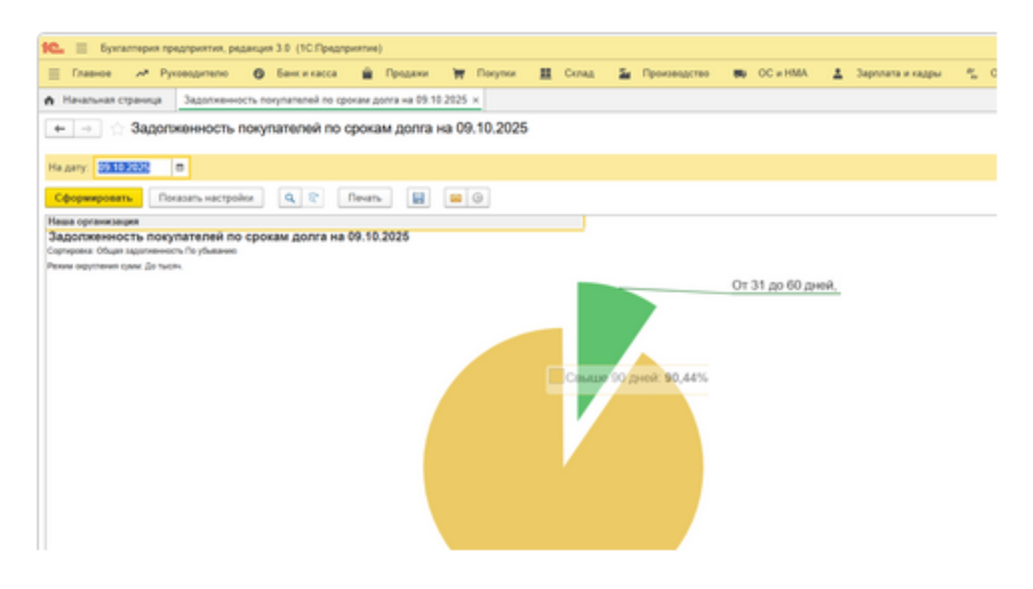

- Задолженность по срокам с выбором интервала задолженности в разделах «Руководителю – Расчеты

с покупателями» (рис.2).

Рис.2 Экран с указанием долей задолженности

Рис.2 Экран с указанием долей задолженности

- ПО «1С» позволяет графически привести динамику ДЗ с периодом от одного дня до года. Даже в разрезе

сроков и конкретных партнеров. Применяются другие отчеты (рис.3).

Рис.3. Динамика дебиторской задолженности

Рис.3. Динамика дебиторской задолженности

Как настроить автоматические напоминания о платежах в «1С»

Устанавливается расширение «Директ Маркетинг», которое за несколько дней до оплаты берет счета и сделает первую рассылку партнерам предварительного уведомления с отслеживанием доставки и прочтения письма. Потом повторно сообщит уже после даты ожидаемой выплаты. Затем зафиксирует задолженность еще одной рассылкой. Далее сформирует и направит акты сверок и претензии по просрочке (рис.4).

Рис.4 Рассылка в «1С»

Рис.4 Рассылка в «1С»

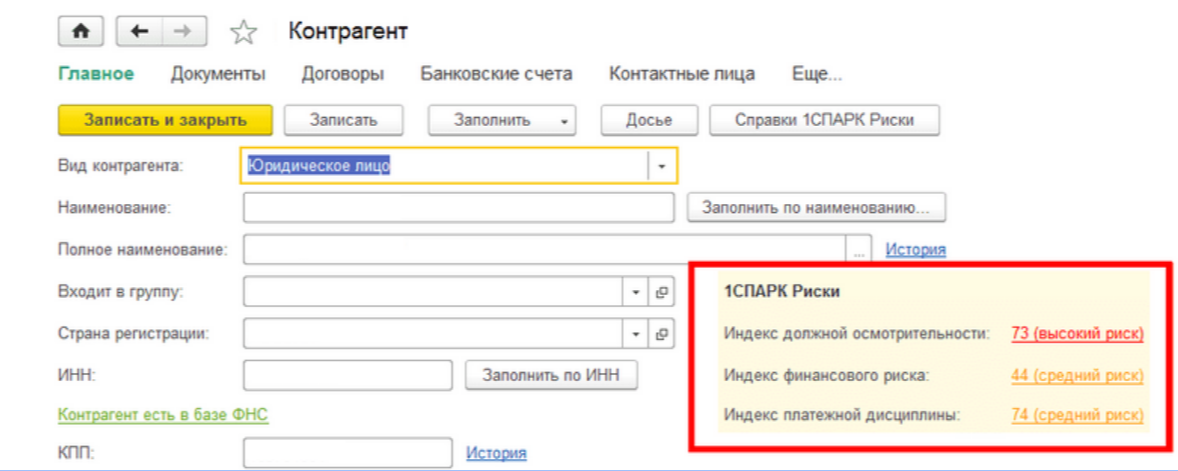

Сегментация клиентов по уровню риска в «1С»

В картотеке контрагентов доступны разные материалы из «1СПАРК Риски» или «1С СПАРК Риски+». В первой отображаются индексы платежной дисциплины, финансового риска, должной осмотрительности. В опционале «плюс» особенно удобна подборка на одном листе почти всех сведений о партнере, включая данные о регистрации, с заверением цифровой подписью. Их можно использовать для работы с налоговой или в суде. Базы регулярно обновляются. Комплект электронной информации готовит Интерфакс. Поэтому дополнительная проверка не нужна. Платить нужно за подписку (рис.5).

Рис.5 Информация о клиентах в «1С».

Рис.5 Информация о клиентах в «1С».

Хотите видеть полную картину задолженностей в режиме реального времени? Мы внедрим решения «1С», которые автоматизируют учет ДЗ: отчеты по срокам, динамика задолженности, сегментация клиентов по рискам и автоматические напоминания о платежах. Никаких пропущенных сроков и «зависших» долгов. «1С-Архитектор бизнеса» — настройка, доработка и интеграция 1С под ваши задачи.

Интеграция «1С» с банками и CRM

Официальная программа «1С:CRM» обеспечивает совместную работу с отделами продаж, которые являются «генераторами дебиторки», сервисными подразделениями. Хороший способ контролировать ДЗ. Посредством системы «1С:ДиректБанк» автоматически получаются банковские выписки, где приведены данные об том, что перечислили контрагенты.

Локальная «1С» vs облачная «1С»: что выбрать для учета дебиторки

Фирме, продающей продукцию в разных часовых поясах, может подойти «облако», т.к. документация доступна 24/7, не нужен сервер, доступны быстрые бэкапы. Также есть автоматические обновления, усиленная безопасность, масштабируемость, меньшие затраты, настройка доступа аудитора\нового сотрудника. Однако без Интернета работать невозможно.

Локальная «1С» функционирует без сети, быстрее обрабатывает данные, передавая их на установленный мощный сервер. Обязательна при работе с информацией, которая относится к государственной тайне. В ней не пропадут данные из-за медленного соединения. Но стоит дороже, масштабируется сложнее.

Финансовые инструменты для работы с дебиторкой

Подразделяются на три основные группы: управленческие, защитные, рефинансирование. Помимо вероятного зачета взаимных требований и секьюритизации (выпускается ценная бумага, обеспеченная портфелем ДЗ) применяют:

Факторинг — как получить деньги сразу

ДЗ сразу продается по цене до 90% при отгрузке товара. Факторинговая схема актуальна для снижения вероятности кассового разрыва.

Цессия (уступка права требования)

Как правило, просроченная задолженность реализуется с крупной скидкой банковской организации, коллекторскому агентству по договору цессии.

Банковская гарантия и аккредитив

Позволяют выполнить «заморозку» средств покупателя на счете и их перечисление продавцу по документам на товары, которые отгрузили (выданные аккредитивы). С помощью гарантии, обычно безотзывной, обеспечивают своевременный перевод средств кредитным учреждением вместо покупателя.

Страхование дебиторской задолженности

Поможет предотвращать возникающие риски. Долг будет ликвидирован почти полностью, т.к. основные страховые компании покрывают до 90% от суммы.

Вексель и форфейтинг

Задолженность должника-векселедателя векселедержатель продает в дальнейшем третьим лицам. При крупных международных сделках долгосрочные обязательства перед поставщиком эффективно выкупаются, например, банковской группой без права возврата долгов обратно (продавцу) с оплатой на расчетный счет.

Анализ дебиторской задолженности: ключевые показатели

Включают в себя:

Коэффициент оборачиваемости ДЗ

Показатель рассчитывается как деление чистой выручки от реализации (не включая НДС, строка 2110 из отчета о финансовых результатах) на среднюю величину дебиторской задолженности за период (по стр. 1230 бухгалтерского баланса берется среднее арифметическое остатков задолженности). Показывает, сколько раз за год предприятию покупатели выплатили сумму среднего остатка долга.

Период инкассации (в днях)

Обозначает количество дней (в среднем), за которые фирма получает оплату от покупателей. Для расчета берут среднюю дебиторку ((на начало+на конец)/2) х дни в периоде (365 – год, 90 – квартал, 30 – месяц) и делят на выручку от продаж.

Коэффициент инкассации

Показывает долю оплаченной покупателями задолженности в общей сумме выручки от продаж в том же периоде.

Доля ДЗ в активах

При расчете общая сумма таких долгов берется из строки 1230, делится на стр. 1600 (стоимость всех активов) х 100%. Нормальная величина до 20%, плохо – выше 40%.

Aging Report (реестр возраста задолженности)

Обычно оформляется в виде карты (табл.1):

| Контрагент / Договор | Расчетный срок | Просроченные категории |

|---|---|---|

| ООО № дата | Слабо | Долг при покупке товаров, расчетах за оказанные услуги до 30 дн. |

| Умеренно | Погашается | До 90 дн. |

| Проблемная | Покупатели не могут оплатить | До полугода |

| Хроническая | Контрагенты не погашают долг | От 0.5 года до 3 лет |

| Безнадежная | Дебитор не может вернуть | Например, займ свыше 3 лет |

Проверка контрагентов через «1С:СПАРК», интеграция с банками и CRM, облачные или локальные версии «1С» — мы подберем оптимальную конфигурацию для вашего бизнеса. С нами вы будете знать, кому можно доверять отсрочку, а с кем работать только по предоплате. Снижайте долговую нагрузку без лишних затрат.

Отраслевая специфика управления дебиторкой

Универсального подхода для работы с ДЗ практически не существует, т.к. у каждого экономического направления своя оборачиваемость и маржинальность. Кроме того, определенное влияние имеют параметры сделки.

Торговля и опт

Характеризуется огромным документооборотом, невысокой маржинальностью, предоставлением бонусов в пользу торговых сетей за объемы. Применяется факторинг, электронный документооборот для лучшего учета.

Строительство и подряды

Часто встречаются кассовые разрывы по причине длительного срока выполнения работ. Поэтому применяются авансовые платежи, банковские гарантии, поэтапная оплата.

Сфера услуг и IT

Здесь большая доля продукции в нематериальной форме, разногласия по которой могут согласовываться со значительными временными затратами. Чтобы не возникало долгов, внедряют оплату по подписке, плату за час или день оказания услуг.

Производство

Поставщик борется с конкурентами с применением отсрочек платежей. При продажах применяется факторинг, выполняется анализ финансовой деятельности контрагента, выявляются проблемы. Важно! В данном случае часто предоставляются скидки за предоплату.

Психология работы с должниками: скрипты и шаблоны

Речевые комбинации зависят от сроков просрочки. Составляются для напоминания (срок до 10 дн.), выяснения причин задержки, требований (просрочка близка к 1 месяцу). Переговоры ведутся без угроз, чтобы не вызвать жалоб, в нейтрально-дружелюбной форме. Нельзя доверять неподкрепленным обещаниям.

Налоговые последствия управления дебиторкой

Резервирование, например, носит оценочный характер, позволяет покрыть непогашенный долг вовремя, избежать резких изменений финансового результата.

Резерв по сомнительным долгам

Обязательно создается коммерческими организациями. Бухучет Д91-К63. На отчетную дату ДЗ инвентаризируют. В момент создания резерва налогооблагаемая база уменьшается из-за использования счета «Прочие доходы и расходы».

Списание ДЗ и налог на прибыль

В данный момент в дебет сч.63 списывается безнадежная задолженность в корреспонденции с кредитом сч. 62, 60, 76. Тут финансовый результат и налоги не меняются, т.к. проводки не влияют на прибыль. Доначислить ничего не потребуют.

Чек-лист: 15 шагов для наведения порядка в дебиторке

Предоплата намного выгоднее отсрочки. Но последняя часто применяется для поддержания деловых отношений, освоения новых рынков. Упорядочение ДЗ возможно следующим образом:

Оценка общего размера активов на конец отчетного периода и допустимой доли долгов в них, например, 26% (ДДО). Показатель измеряется в рублях.

Установление в днях периода отложенных платежей по группам контрагентов. К примеру, Т= не более 30. Далее выполняется (деление ожидаемого объема продаж на 365) * T = достаточность ДЗ для плановых продаж (ДДЗ). ДДО должно быть больше ДДЗ.

Составление регламентов, инструкций для дальнейшей работы. Следует определить возможные формы коммерческого кредитования.

Четко установить лимиты. О лимитировании партнеров можно известить допсоглашением к договору.

Определение имеющихся обеспечений и потребности в них в будущем.

Также устанавливаются меры страхования, работа с «просрочкой».

Определяется порядок получения штрафов, как можно взыскать платежи.

Определение средней стоимости ДЗ за период как суммы на начало и конец / 2. Выполняется умножение на стоимость капитала для получения расходов долговых статей.

Чтобы определить платежеспособность бухгалтер или иной работник выполняет анализ финансовой устойчивости по каждому партнеру (не всегда возможно оценить, используя консолидированную отчетность).

Определение процедур по выдаче денег работникам под отчет с установлением сроков возврата.

Выявление уволившихся сотрудников, нерасчитавшихся по командировочным.

Назначение ответственных за ДЗ лиц в отделе продаж и в кадрах, которыми будет проводиться проверка, в том числе на финансовую устойчивость партнеров.

Проведение взаимозачетов.

Продажа дебиторки.

Применение взыскательных мер. Но санкции всегда нежелательны для сохранения партнерских отношений.

ДЗ отражается в балансе в том же разделе, что и деньги. Но ее ликвидность намного ниже.

Сколько стоит управление дебиторкой: сравнение подходов

Цена зависит от подхода. Так, при досудебном урегулировании, можно оплатить аутсорсинг управления (от 10 тыс. руб. ежемесячно на основании договора), составить претензию контрагенту за 2-7 тысяч рублей. Или приобрести специальное ПО для отслеживания ДЗ (API 1С Управление задолженностью).

При получении долгов через суд потребуется оплатить пошлину в размере от суммы иска. Юридическая фирма будет работать за 4-15% от исковых требований. Или обратиться в юридическую фирму, которая будет представлять компанию в арбитражных судебных инстанциях первого уровня за денежное вознаграждение. Тарифы разные. Потребуется заплатить от 25 до 150 тыс. руб.

FAQ — часто задаваемые вопросы

Может ли ИП использовать факторинг без открытия расчетного счета в банке-партнере?

Некоторые банки рекламируют такие факторинговые услуги, но они в меньшей степени доступны малому бизнесу.

Что делать, если срок исковой давности истек, а должник продолжает частично оплачивать долг?

Заимодавцу не запрещено обратиться в судебные инстанции после истечения сроков для иска. При этом ответчик-заемщик должен ходатайствовать в суде о завершении такого срока, прекращении разбирательства. Признание части долга, наличие платежа не свидетельствует о признании долга в целом.

Как правильно отразить курсовую разницу по валютной дебиторке при резком изменении курса рубля?

Обычно, разницы признаются в составе прочих доходов. В бухгалтерском аспекте учет нужно вести по Д62 проводить в Кредит 91.01 начисленные разницы на последний день каждого из 12 месяцев года.

Можно ли уступить право требования долга третьему лицу без уведомления должника?

Статья 385 ГК РФ указывает на то, что задолжавшее лицо может не исполнять требования нового кредитора, пока не получит доказательств о переходе права. Это сомнительная практика с риском мошенничества. Только если сообщение о переводе задолженности не получено от первоначального кредитора.

Какие налоговые последствия возникнут при прощении долга учредителем своей компании?

Согласно содержанию статьи 415 ГК РФ кредитор уведомляет должника о прощении задолженности и обязательства считаются прекращенными с момента получения уведомления. ДЗ перед учредителем чаще всего возникает при начислении дивидендов проводками номер счета 84 по дебету К75-02 и становится долгом после истечения 60 дней, отведенных на оплату. Распоряжение учредителей своими дивидендами, подразумевает, что с них нужно взять НДФЛ.

Законно ли начислять пени, которые превышают сумму основного долга по договору?

Статьей 75 НК России запрет данного превышения, которое сможет появиться из-за отсутствия уплаты спустя несколько лет, явно не предусмотрен. Пеня является частной разновидностью неустойки.

Как учитывать дебиторскую задолженность при реорганизации предприятия в форме слияния?

Во вступительный баланс предприятия, возникшего в результате слияния не включаются данные, отражающие взаимную КЗ и ДЗ, в том числе расчетные операции по дивидендам.

Может ли директор нести персональную ответственность за безнадежную дебиторку, которую он одобрил?

Законодательство РФ точно не определяет термин «персональная ответственность» (пример иных видов: материальная, дисциплинарная и др.). Грамотное оформление документации подразумевает комплект на списание долгов приказом с приложениями. Его, обычно, готовит ответственное лицо (начальник финансового отдела) или комиссия, включая главбуха.

Что делать, если контрагент сменил юридический адрес и скрывается от получения претензий?

Постоянно проверять данные о местоположении по выписке из ЕГРЮЛ для направления документации по новому адресу. Если слать документы по старому юрадресу, суд сочтет досудебный порядок урегулирования несоблюденным.

Можно ли использовать дебиторскую задолженность как обеспечение по банковскому кредиту?

Кредитные учреждения почти не принимают ДЗ в обеспечение.

Как правильно оформить акт инвентаризации расчетов, если контрагент не подписывает акт сверки?

Провести инвентаризацию на основании прочих допустимых на предприятии форм. Желательно предварительно указывать в договоре, что если акт не возвращается с подписью, например, в течение 2 рабочих дней, то он считается подписанным. Если про сверку ничего не указано в договорных отношениях, стороны и контрагент в частности вправе актировку не подписывать. Сам акт не является первичным документом.

Какие особенности учета дебиторки у компаний на УСН с объектом «доходы минус расходы»?

В перечень «упрощенных» расходов, уменьшающих налоговую базу, не включена безнадежная задолженность. Сумму нельзя списать туда. В бухучете списание идет за счет резерва Д63 – К71,73,76 (часто списывается часть) или другим способом на счет прочих расходов Д91 – К71,73,76 и др.

Возможно ли зачесть взаимные требования по разным договорам с одним контрагентом без подписания отдельного соглашения?

На необходимость подписания допсоглашения влияет однородность или неоднородность требований, прямые запреты. Взаимный зачет, к примеру, невозможен при оплате дополнительных акций (кроме подписки закрытого типа).

Какие документы подтверждают невозможность взыскания долга для списания его в налоговые расходы?

Основания: запись из ЕГРЮЛ о недействующем юридическом лице, постановление о завершении исполнительного производства службой судебных приставов. Последнее делается с возвратом исполнительных документов взыскателю по причине невозможности взыскательных действий и др.

Как электронный документооборот влияет на сроки исковой давности и доказательную базу при взыскании долгов?

Электронные документы признаются ГПК и АПК РФ наравне с бумажными носителями. Но они должны быть оформлены, отформатированы, подписаны надлежащим образом. Можно допустить их применение для урегулирования в досудебном порядке и в качестве доказательств в суде.

Заключение

Управление дебиторской задолженностью организуется компанией самостоятельно. Дебиторов нужно предварительно проверить, составить формы договоров и регламентов, постоянно напоминать партнерам о долгах и своевременно принимать меры по их взысканию. Быстро снизить ДЗ удается редко.

Главное — подойти к вопросу комплексно: внедрить четкие регламенты, использовать современные инструменты автоматизации и регулярно анализировать ключевые показатели. Начните с малого — и результат не заставит себя ждать.

Нет постоянного сисадмина и арендуете серверы? Наш сервис для вас! Качество без лишних затрат.

подробнее

Профессиональная техническая поддержка для обеспечения работоспособности, актуальности и развития программ «1С».

от 4 200 руб./час подробнее

Комплексная информационная поддержка и сопровождение программ «1С».

от 4 200 руб./час подробнее

От ведущего партнера «1С» с 28-летним опытом. Автоматизация учета, налогов и отчетности без ошибок и штрафов!

от 26 400 руб. подробнее

Получите подарочный сертификат на сумму до 50 000 руб. для личных покупок

подробнее