С 1 сентября 2025 года бухгалтеров и кадровиков ждут важные изменения в расчете выплат при увольнении. В силу вступает Постановление Правительства № 540, которое полностью меняет привычную логику вычисления среднего заработка для выходных пособий. Давайте разбираться, как работать по новым стандартам и избежать ошибок.

Вы узнаете:

- Суть преобразований: прощаемся со старыми подходами

- Алгоритм действий в «1С:ЗУП» 3.1

- Как новый порядок влияет на налогообложение?

- Чек-лист для настройки «1С:ЗУП»

- Что включаем в расчет среднего заработка?

Суть преобразований: прощаемся со старыми подходами

Основной принцип нововведения – переход на усредненные годовые показатели. Это значит, что расчет теперь будет абстрагирован от конкретного месяца увольнения.

- Раньше: зависели от количества рабочих дней в месяце, следующем за увольнением.

- Теперь: используем фиксированное среднемесячное значение рабочих дней или часов для всего календарного года.

Основное изменение: в расчете среднего месячного заработка для выходного пособия при увольнении умножаем средний дневной заработок на среднее количество рабочих дней, приходящихся на один месяц в году. А для сотрудников с суммированным учетом расчет будем выполнять, исходя из среднечасового заработка и среднего числа часов в месяце.

Средний заработок будем считать по формулам:

В общем случае:

Средний дневной заработок х Среднее количество рабочих дней, приходящихся на один месяц в году

Для суммированного учета рабочего времени:

Средний часовой заработок х Среднее количество рабочих часов, приходящихся на один месяц в году

Две ключевые формулы для запоминания:

- Для стандартного пятидневного графика:

Пособие = Среднедневной заработок × (Кол-во рабочих дней в году / 12) × Кол-во месяцев пособия - Для сотрудников с суммированным учетом времени:

Пособие = Среднечасовой заработок × (Кол-во рабочих часов в году / 12) × Кол-во месяцев пособия

В Письме Минтруда от 05.08.2025 N 14-1/ООГ-3551 ведомство разъяснило особенности и нюансы расчета:

- Нормы ТК РФ не конкретизируют месяц, за который рассчитывается средний месячный заработок. А значит, число нерабочих праздничных дней в месяце, следующим за увольнением работника, не влияет на размер его выходного пособия.

- В Постановлении N 540 не уточняется, какой год берется для расчета среднего количества дней, часов, приходящихся на один месяц в нем: календарный год, на который приходится день увольнения, или год, отсчитываемый с даты увольнения. Минтруд ответил — календарный.

- Постановление N 540 определяет порядок расчета среднемесячного числа часов в году, но не определяют

порядок расчета среднемесячного числа дней. Минтруд, разъяснил, что расчет делается аналогично:

- Среднее количество рабочих часов в месяце = годовое количество рабочих часов в календарном году, на который приходится увольнение / 12

- Среднее количество рабочих дней в месяце = годовое количество рабочих дней в календарном году, на который приходится увольнение / 12

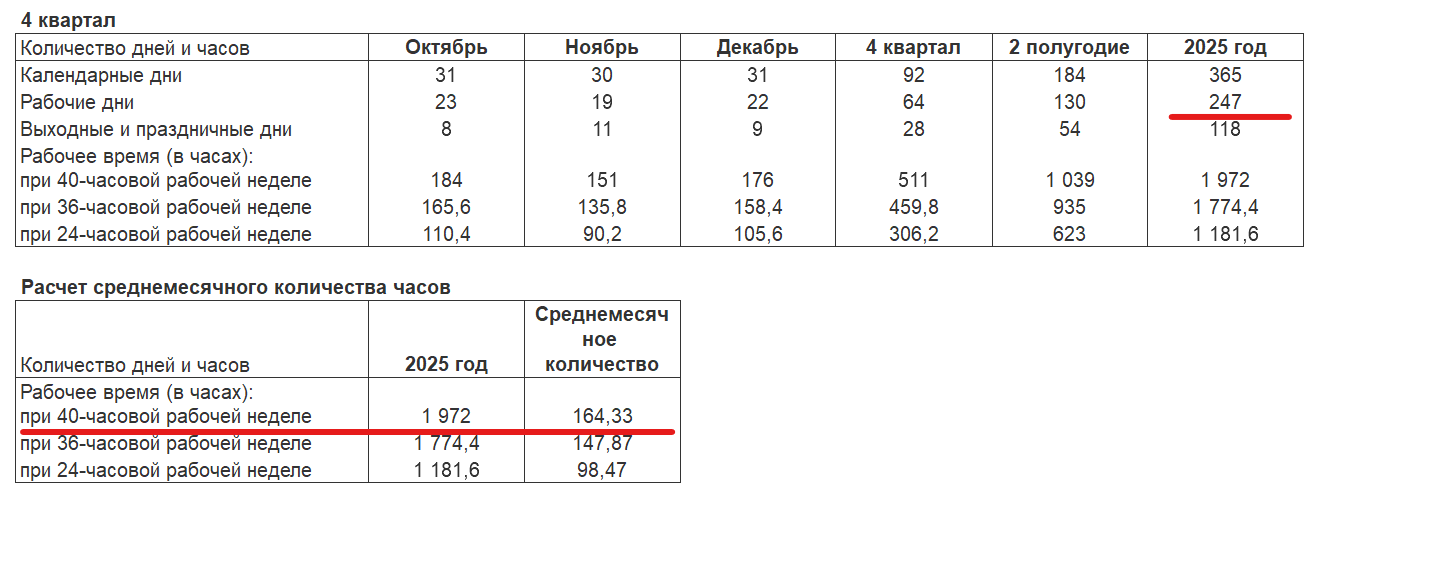

Информацию о годовом количестве рабочих дней/часов в календарном году можно взять из Производственного календаря (рис.1).

Рис.1. Производственный календарь в программе «1С»

Рис.1. Производственный календарь в программе «1С»

Или из графика сотрудника (рис.2).

Рис.2. График сотрудника в «1С»

Рис.2. График сотрудника в «1С»

Полученный результат округляется по математическим правилам.

- Исчисление выходного пособия происходит по формуле:

Средний дневной (часовой) заработок * Среднемесячное количество дней (часов) по графику сотрудника * Кратность выходного пособия - Среднемесячное количество рабочих дней для расчета пособия округляется до двух знаков после запятой.

- Новый алгоритм применится, если дата увольнения ≥ 01.09.2025. Если сотрудник увольняется раньше, расчет производится по-старому.

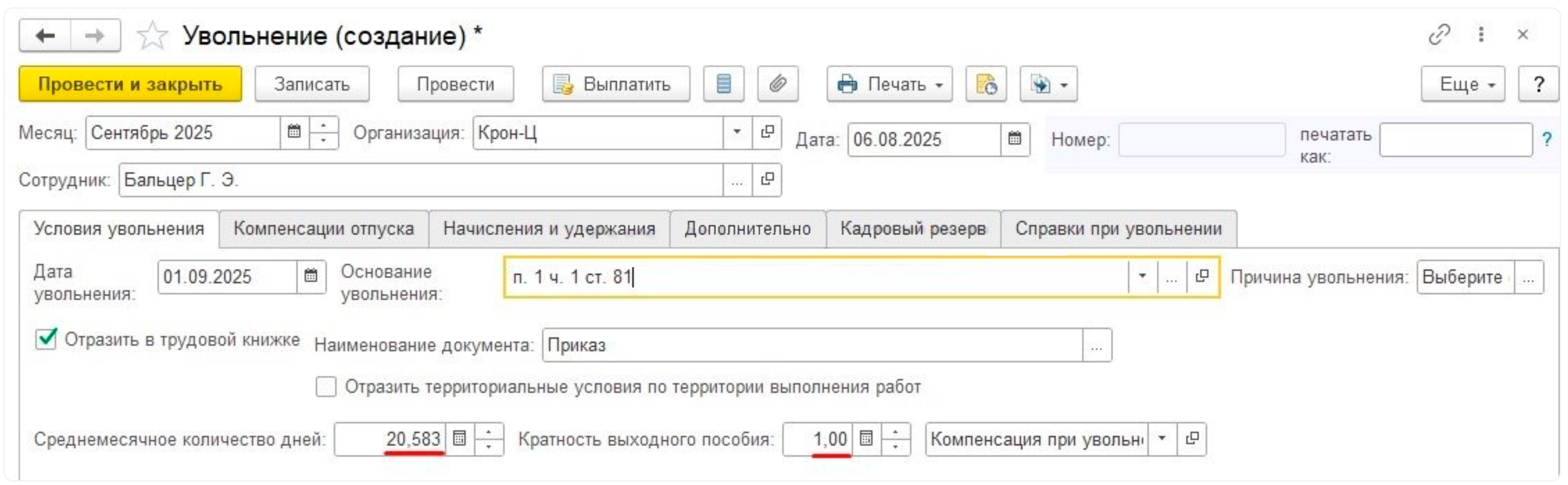

Чтобы реализовать новый расчет пособия, в документе «Увольнение» добавили новые реквизиты:

- Среднемесячное количество дней (часов) – автоматически определяется по графику работы сотрудника. Для сотрудников на обычном графике заполняется число рабочих дней, для работников с суммированным учетом – число рабочих часов.

- Кратность выходного пособия – это число месяцев, за которые нужно выплатить выходное пособие. Она указывается вручную. Например, при значении 1 выходное пособие выплачивается за 1 месяц.

Алгоритм действий в «1С:ЗУП» 3.1

Разработчики уже обновили функционал документа «Увольнение» в «1С:Зарплата и управление персоналом» ред. 3.1. При указании даты с 01.09.2025 в нем активируются специальные реквизиты:

- Среднемесячный показатель (дни/часы): система автоматически подставляет значение из графика. Однако, согласно позиции Минтруда, правильнее использовать данные производственного календаря. Это создает коллизию для соискателей со сменным графиком. Поэтому в программе предусмотрен ручной ввод верного числа.

- Кратность выплаты: здесь указывается, за сколько месяцев (1, 2, 3 и т.д.) мы выплачиваем пособие.

В «1С:ЗУП» 3.1 среднемесячное количество дней (часов) берется из графиков работы сотрудников. Но при буквальном прочтении п. 13 Положения об особенностях порядка исчисления средней заработной платы, которое вступит в силу 01.09.2025, можно сделать вывод, что расчет должен выполняться по данным производственного календаря. Проблема особенно заметна по сотрудникам со сменными графиками работы, потому что у них количество часов по графику значительно отличается от производственного календаря.

Поэтому в документе «Увольнение» среднемесячное количество дней можно внести вручную (рис.3).

Рис.3. Документ «Увольнение» в «1С:ЗУП»

Рис.3. Документ «Увольнение» в «1С:ЗУП»

Новые реквизиты отображаются в документе, только если дата увольнения ≥ 01.09.2025. Если сотрудник увольняется раньше, расчет производится по старым правилам.

Расчет выходного пособия теперь происходит по формуле:

Средний дневной (часовой) заработок * Среднемесячное количество дней (часов) * Кратность выходного пособия

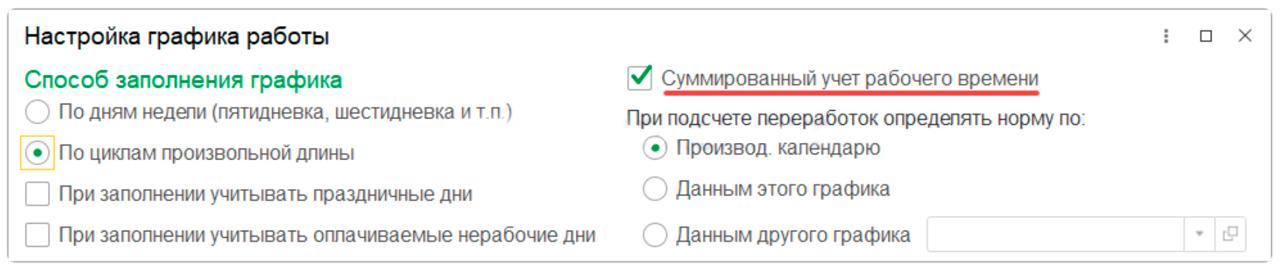

Расчет по дням выполняется для сотрудников с обычным графиком. Для работников на графике суммированного учета расчет будет производиться по часам. Признак суммированного учета «1С:ЗУП» 3.1 берет из «Графика работы» сотрудника, который ему установлен на дату увольнения (рис.4).

Рис.4. График работы сотрудника в ЗУП

Рис.4. График работы сотрудника в ЗУП

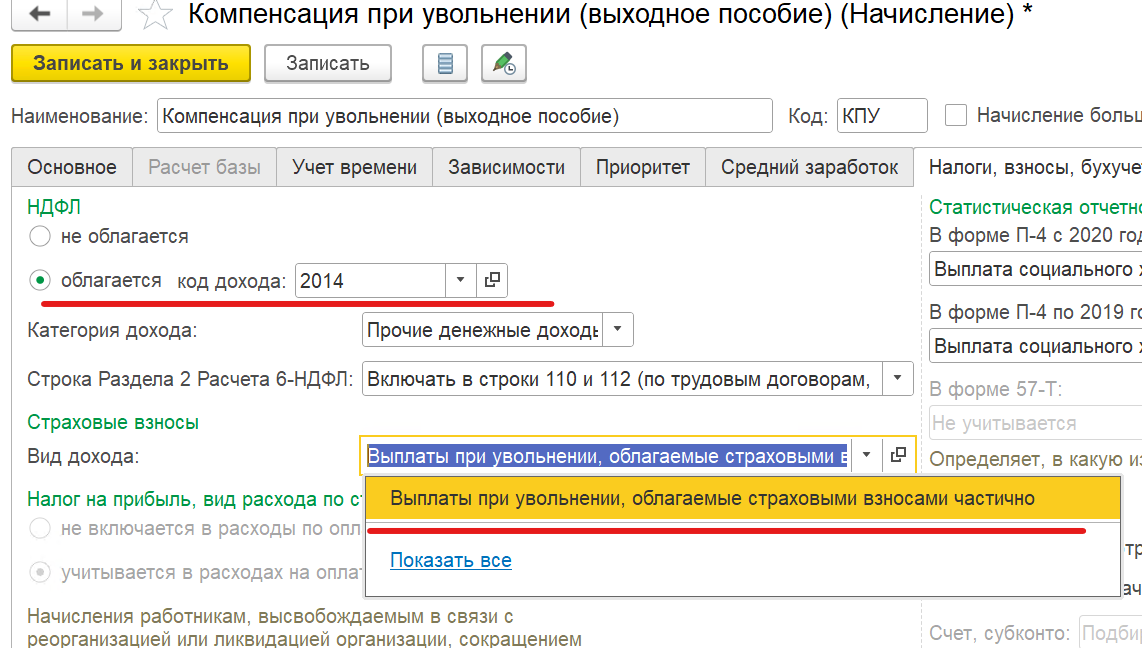

Новые правила повлияли и на расчет части компенсаций при увольнении, не облагаемой страховыми взносами. Поэтому, прежде чем переходить к расчету компенсации при увольнении, необходимо проверить настройки вида начисления «Компенсация при увольнении (выходное пособие)» (рис.5).

Рис.5. Документ «Компенсация при увольнении» в «1С»

Рис.5. Документ «Компенсация при увольнении» в «1С»

Для того чтобы все изменения 2025 года относительно необлагаемых пределов по НДФЛ и страховым взносам корректно учлись, в отчетности должны стоять следующие настройки на закладке «Налоги, взносы, бухучет» (рис.6).

Рис.6. Документ «Компенсация при увольнении» в «1С»

Рис.6. Документ «Компенсация при увольнении» в «1С»

Если у вас в базе настройки «Начисления – Компенсации при увольнении (выходное пособие)» отличаются, рекомендуем не исправлять имеющееся начисление, а скопировать его и настроить новое и данными настройками.

В таком случае у вас в базе в документе «Увольнение» появится выбор варианта расчета выходного пособия. Теперь она рассчитывается следующим образом:

Средний дневной (часовой) заработок (для вых. пособий) * Среднемесячное количество дней (часов) * Коэффициент территориальных условий

Показатель Коэффициент территориальных условий – это число месяцев (3 или 6), на которое нужно умножить среднемесячный заработок, чтобы рассчитать не облагаемую взносами сумму компенсаций при увольнении. Значение показателя зависит от условий работы сотрудника:

- 3 – если у сотрудника обычные территориальные условия;

- 6 – если у сотрудника особые территориальные условия (например, он трудится в районах Крайнего Севера и приравненных к ним районах).

Таким образом с временной составляющей расчета мы разобрались. Теперь посмотрим, как рассчитывается средний дневной/часовой заработок:

- в общем случае используется средний дневной заработок, полученный путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде на количество фактически отработанных в этот период дней;

- для работников с суммированным учетом рабочего времени используется средний часовой заработок, который исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные часы в расчетном периоде на количество часов, фактически отработанных в этот период.

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат:

К таким выплатам относятся:

- заработная плата, начисленная работнику по тарифным ставкам, окладам (должностным окладам) за отработанное время;

- заработная плата, начисленная работнику за выполненную работу по сдельным расценкам;

- заработная плата, начисленная работнику за выполненную работу в процентах от выручки от реализации продукции (выполнения работ, оказания услуг), или комиссионное вознаграждение;

- заработная плата, выданная в неденежной форме;

- денежное вознаграждение (денежное содержание), начисленное за отработанное время лицам, замещающим государственные должности Российской Федерации, государственные должности субъектов Российской Федерации, руководителям государственных внебюджетных фондов Российской Федерации, депутатам, членам выборных органов местного самоуправления, выборным должностным лицам местного самоуправления, членам избирательных комиссий, действующих на постоянной основе;

- денежное содержание, начисленное муниципальным служащим за отработанное время;

- начисленные в редакциях средств массовой информации и организациях искусства гонорары работников, состоящих в списочном составе этих редакций и организаций, и (или) оплата их труда, осуществляемая по ставкам (расценкам) авторского (постановочного) вознаграждения;

- заработная плата, начисленная преподавателям профессиональных образовательных организаций за часы преподавательской работы сверх установленной и (или) уменьшенной годовой учебной нагрузки за текущий учебный год, независимо от времени начисления;

- заработная плата, окончательно рассчитанная по завершении предшествующего событию календарного года, обусловленная системой оплаты труда, независимо от времени начисления;

- надбавки и доплаты за профессиональное мастерство, классность, выслугу лет (стаж работы), знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, руководство бригадой и другие;

- выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы;

- вознаграждение за выполнение функций классного руководителя педагогическим работникам государственных и муниципальных образовательных организаций;

- премии, денежные поощрения и вознаграждения, предусмотренные системой оплаты труда;

- другие виды выплат по заработной плате, применяемые у соответствующего работодателя.

Для расчета среднего заработка не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие).

Расчет среднего заработка работника независимо от режима его работы производится, исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале - по 28-е (29-е) число включительно).

Расчет среднего заработка работника независимо от режима его работы производится, исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале - по 28-е (29-е) число включительно).

Рис.7. Вкладка «Средний заработок» в ЗУП

Рис.7. Вкладка «Средний заработок» в ЗУП

Как новый порядок влияет на налогообложение?

Изменения также затронули расчет необлагаемого страховыми взносами лимита компенсации.

Формула для определения предельной необлагаемой суммы:

Средний дневной/часовой заработок × Среднемесячное количество дней/часов × Повышающий коэффициент

- Коэффициент 3 – применяется для большинства территорий.

- Коэффициент 6 – используется для районов Крайнего Севера и территорий, приравненных к ним.

Чек-лист для настройки «1С:ЗУП»

- Не редактируйте старые настройки начисления «Компенсация при увольнении».

- Создайте его копию и настройте заново, активировав новую формулу расчета и проверив вкладку «Налоги, взносы, бухучет» в соответствии с лимитами 2025 года.

- Это позволит вам в самом документе «Увольнение» выбирать, по какому алгоритму считать: старому или новому.

Что включаем в расчет среднего заработка?

База для расчета среднедневного/часового заработка – это все фактические начисления за отработанное время за предыдущие 12 месяцев.

- Что включается: оклад, сдельный заработок, все надбавки (за стаж, классность, совмещение), премии по системе оплаты труда, выплаты в неденежной форме, гонорары.

- Что не включается: материальная помощь, компенсационные выплаты (питание, проезд), подарки, дивиденды.

Включаемость любого начисления регулируется в его карточке на закладке «Средний заработок».

Итоги

Новые правила делают расчет более системным и предсказуемым. Ваша главная задача – корректно определить средние показатели на основе актуального производственного календаря и проверить конфигурацию программного обеспечения.

При возникновении сложностей и дополнительных вопросов обращайтесь в нашу компанию за консультацией. Мы поможем вам провести аудит настроек, обучить сотрудников и избежать дорогостоящих ошибок при расчетах.

Полный спектр профессиональных услуг по внедрению «1С» для вашего бизнеса

от 4 200 руб./час подробнее

Профессиональная техническая поддержка для обеспечения работоспособности, актуальности и развития программ «1С».

от 4 200 руб./час подробнее

Комплексная информационная поддержка и сопровождение программ «1С».

от 4 200 руб./час подробнее