Тема ведения учета по основным средствам (ОС) всегда вызывает большой интерес и множество вопросов у пользователей программ «1С». Мы решили дополнительно осветить эту тему в нашем блоге с упором на отражении операций в программе «1С:Бухгалтерия».

Вы узнаете:

- Как регулируется учет основных средств?

- Настройки программы «1С:Бухгалтерия» в части учета ОС

- Функциональность программы «1С:Бухгалтерия»

- Приобретение и принятие к учету ОС

- Принятие НДС к вычету по ОС

- Начисление амортизации

Как регулируется учет основных средств?

С 2022 года учет основных средств регулируется Федеральными стандартами бухгалтерского учета (ФСБУ):

- ФСБУ 6/2020 «Основные средства»;

- ФСБУ 26/2020 «Капитальные вложения»;

- ФСБУ 25/2018 «Бухгалтерский учет аренды».

Актив признается основным средством, если одновременно выполняются следующие условия (п.4 ФСБУ 6/2020):

- имеет материально-вещественную форму;

- используется в ходе обычной деятельности организации (при производстве, при оказании услуг/работ, при продаже товаров/продукции и др.);

- срок полезного использования (СПИ) больше 12 месяцев;

- способен приносить организации экономическую выгоду.

Объект основных средств признается в бухгалтерском учете по первоначальной стоимости, которая включает в себя все капитальные вложения, связанные с приобретением ОС (п.12 ФСБУ 6/2020).

В ФСБУ 26/2020 детально разъясняется, какие затраты относятся к капитальным вложениям:

- суммы, уплачиваемые при приобретении объекта продавцу;

- затраты на доставку, монтаж, установку объекта;

- затраты на пусконаладочные работы;

- суммы ликвидационных оценочных обязательств на будущий демонтаж, утилизацию, восстановление окружающей среды.

С вступлением в силу нового стандарта появилось новое понятие «ликвидационная стоимость». Это величина, которую организация получила бы в случае выбытия данного объекта (включая стоимость материальных ценностей, остающихся от выбытия) после вычета предполагаемых затрат на выбытие.

Нулевая ликвидационная стоимость бывает в следующих случаях:

- не ожидаются поступления от выбытия объекта основных средств в конце срока полезного использования;

- ожидаемая к поступлению сумма от выбытия объекта основных средств не является существенной;

- ожидаемая к поступлению сумма от выбытия объекта основных средств не может быть определена.

Рассмотрим на нескольких примерах ведение учета основных средств в программе «1С:Бухгалтерия».

Настройки программы «1С:Бухгалтерия» в части учета ОС

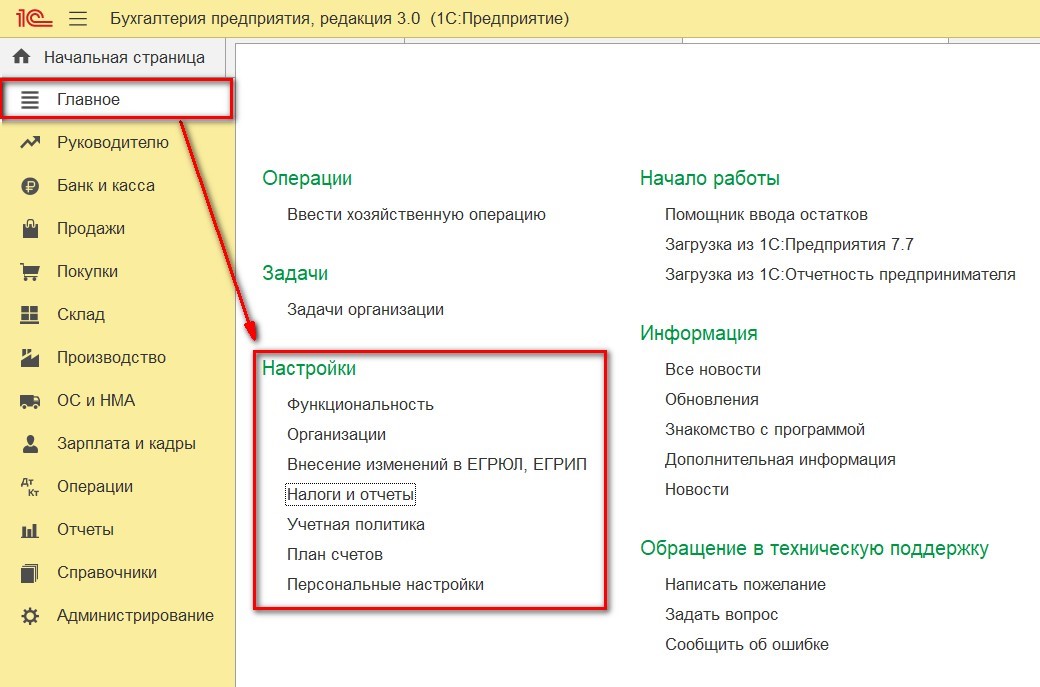

Прежде чем перейти к практическим примерам по учету ОС, проверим настройки программы для корректного ведения учета. Основные настройки программы находятся в разделе «Главное – Настройки» (рис.1).

Рис.1. Настройки программы «1С:Бухгалтерия»

Рис.1. Настройки программы «1С:Бухгалтерия»

Есть и еще настройки в программе «1С:Бухгалтерия» (раздел «Администрирование – Параметры учета или Зарплата и кадры – Настройки зарплаты»), но для рассмотрения темы ведения учета основных средств они не представляют практического интереса.

Функциональность программы «1С:Бухгалтерия»

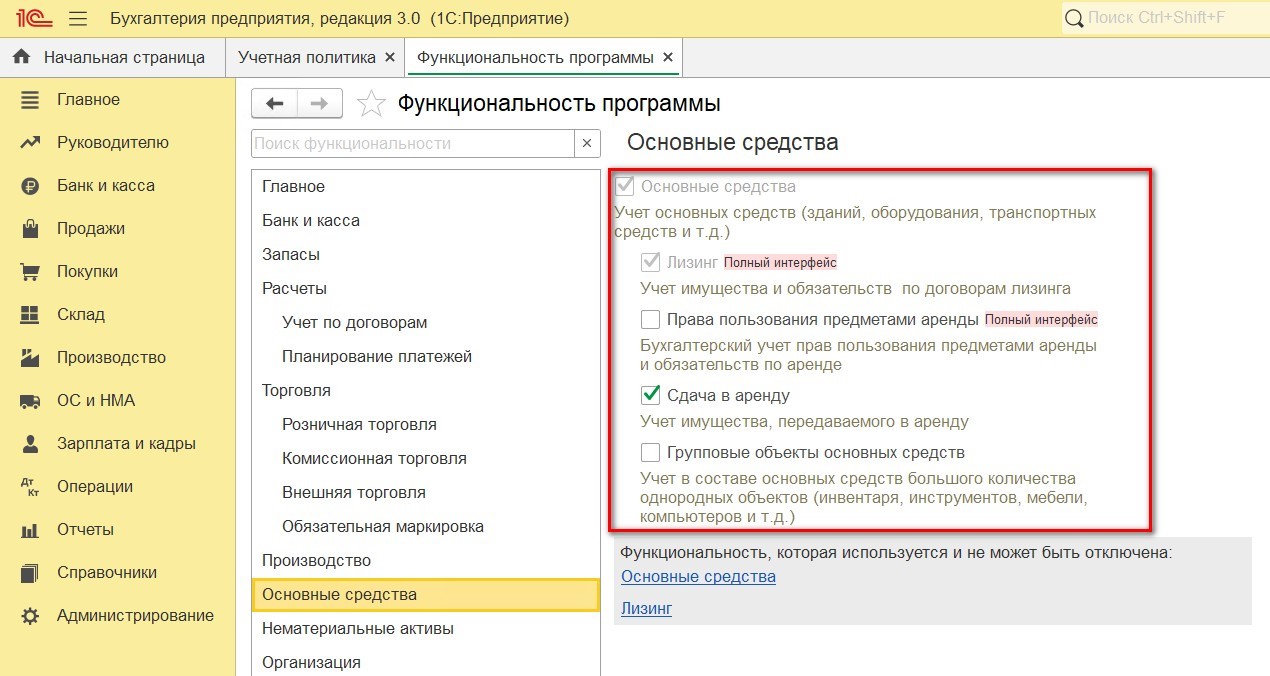

Функциональность программы – это совокупность настроек, определяющих возможности вашей информационной базы. С помощью настроек функциональности можно включить/отключить использование некоторых справочников, документов, данных и даже целых разделов учета, тем самым настроив информационную базу под себя.

В разделе «Основные средства» включается возможность работы с основными средствами. Дополнительно можно включить ведение учета имущества по договорам лизинга, бухгалтерский учет прав пользования предметами аренды, учет имущества, переданного в аренду и учет групповых объектов основных средств (рис.2).

Рис.2. Функциональность программы

Рис.2. Функциональность программы

Учетная политика

Учетная политика бухгалтерского учета включает совокупность способов ведения бухгалтерского учета конкретной организации.

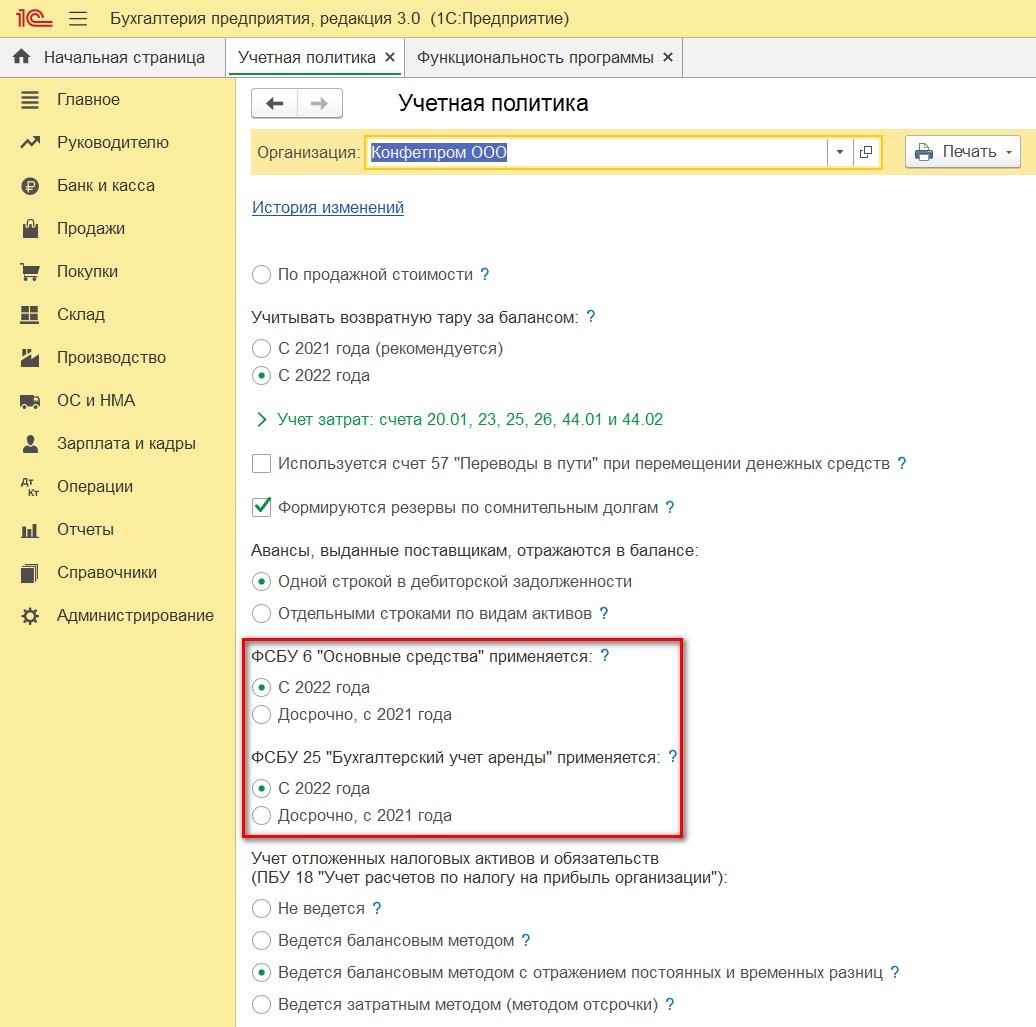

В части ведения учета ОС должен быть выбран период, с которого применяется ФСБУ 6 «Основные средства» и ФСБУ 25 «Бухгалтерский учет аренды» (рис.3).

Рис.3. Учетная политика в программе «1С»

Рис.3. Учетная политика в программе «1С»

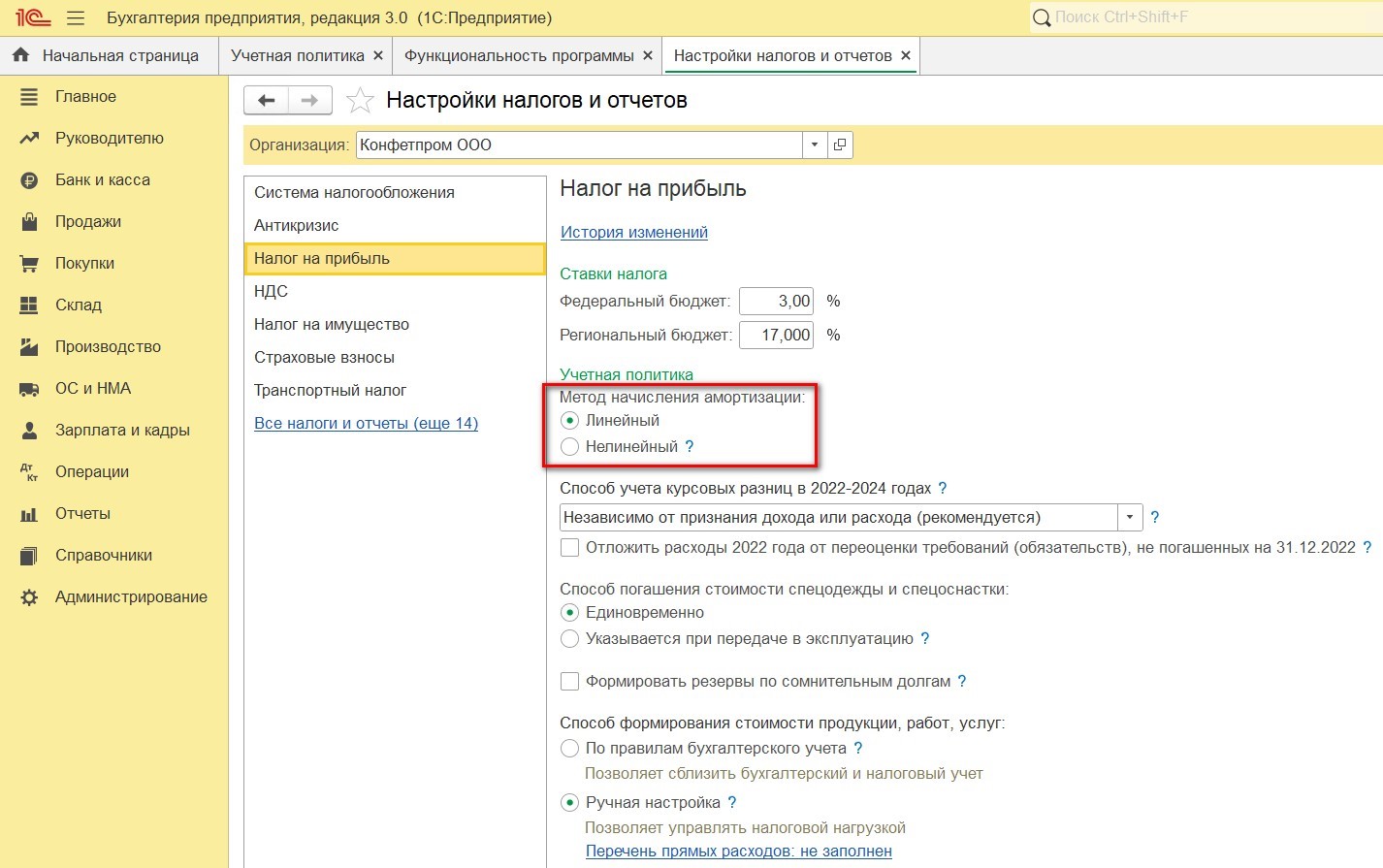

Налоги и отчеты

В настройках «Налогов и отчетов» вы можете указать систему налогообложения, выбрать способы ведения налогового учета, выполнить настройки по каждому налогу. В частности, закрепляется метод начисления амортизации для амортизируемого имущества.

Важно! Для зданий и сооружений, которые относятся к 8-10 амортизационным группам, амортизация всегда будет начисляться линейным способом (рис.4).

Рис.4. Настройки налогов и отчетов

Рис.4. Настройки налогов и отчетов

Заполнение карточки основного средства

Весь список основных средств хранится в одноименном справочнике «Основные средства»: «Справочники – ОС и НМА – Основные средства».

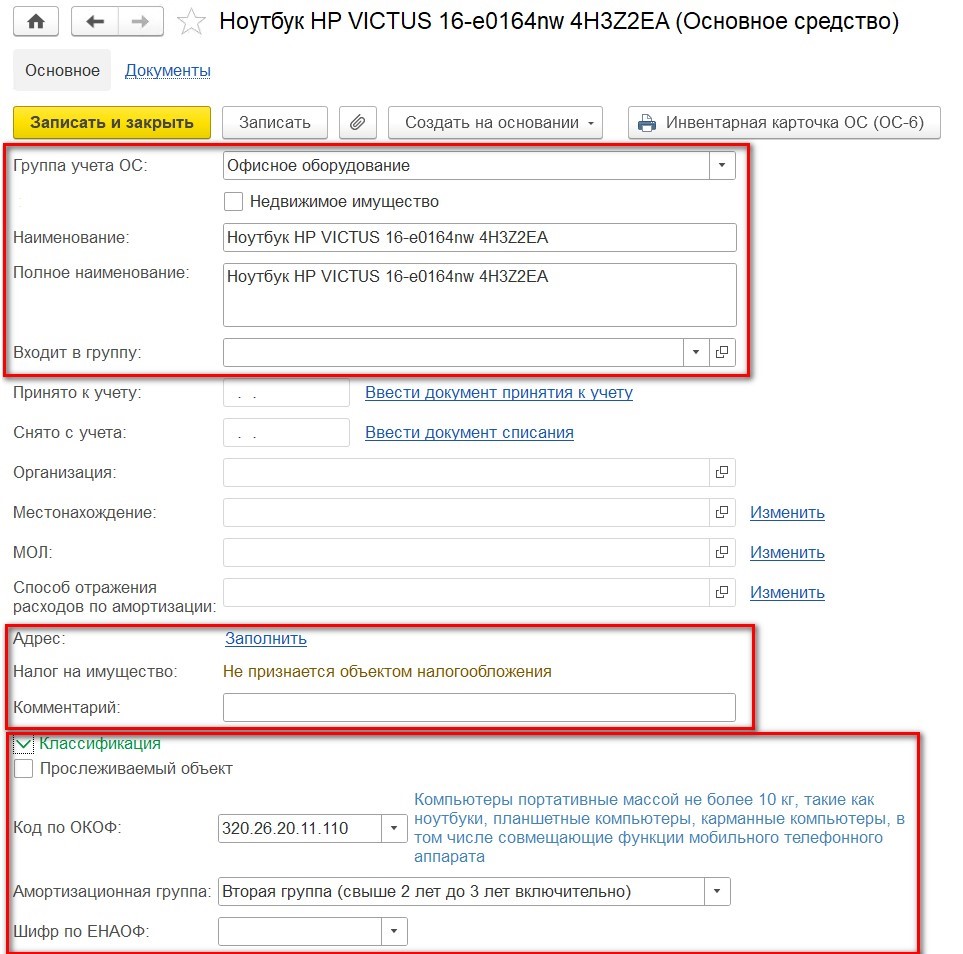

При первоначальном создании карточки ОС заполняется:

- Группа учета ОС – выбирается из выпадающего списка (здания, сооружения, транспортные средства и др.);

- Наименование, полное наименование ОС и комментарий;

- Группа ОС – указывается, если справочник иерархический и состоит из папок и подпапок;

- Адрес – указывается адрес местонахождения ОС;

- Налог на имущество – фиксируются данные об особенностях налогообложения имущества;

В разделе «Классификация» нужно выбрать:

- Код по ОКОФ – код из Общероссийского классификатора основных фондов;

- Амортизационная группа – выбирается из выпадающего списка (рис.5);

Рис.5. Карточка ОС

Рис.5. Карточка ОС

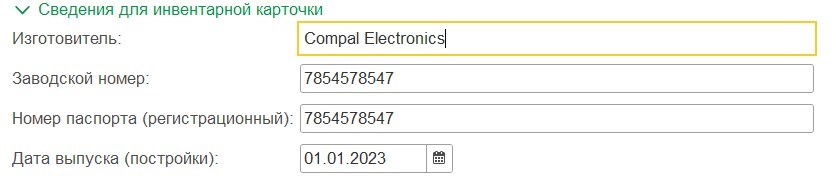

В разделе «Сведения» для инвентарной карточки указываются:

- Изготовитель;

- Заводской номер;

- Номер паспорта;

- Дата выпуска (рис.6).

Рис.6. Карточка ОС. Сведения для инвентарной карточки

Рис.6. Карточка ОС. Сведения для инвентарной карточки

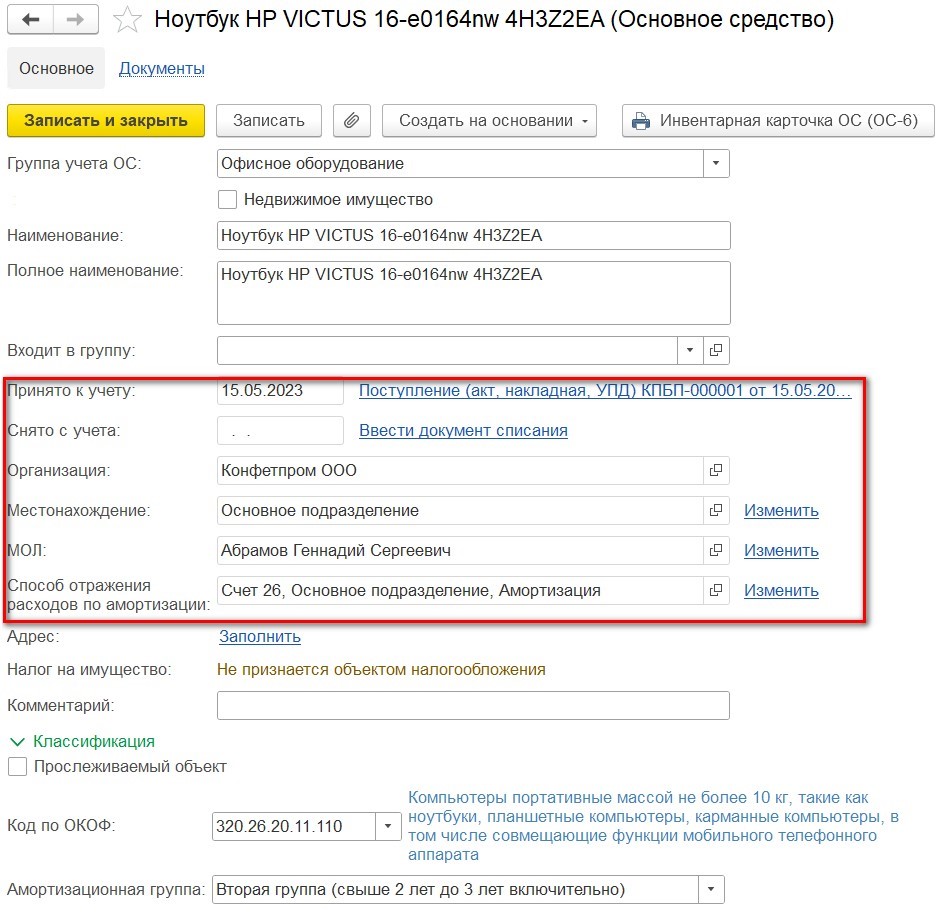

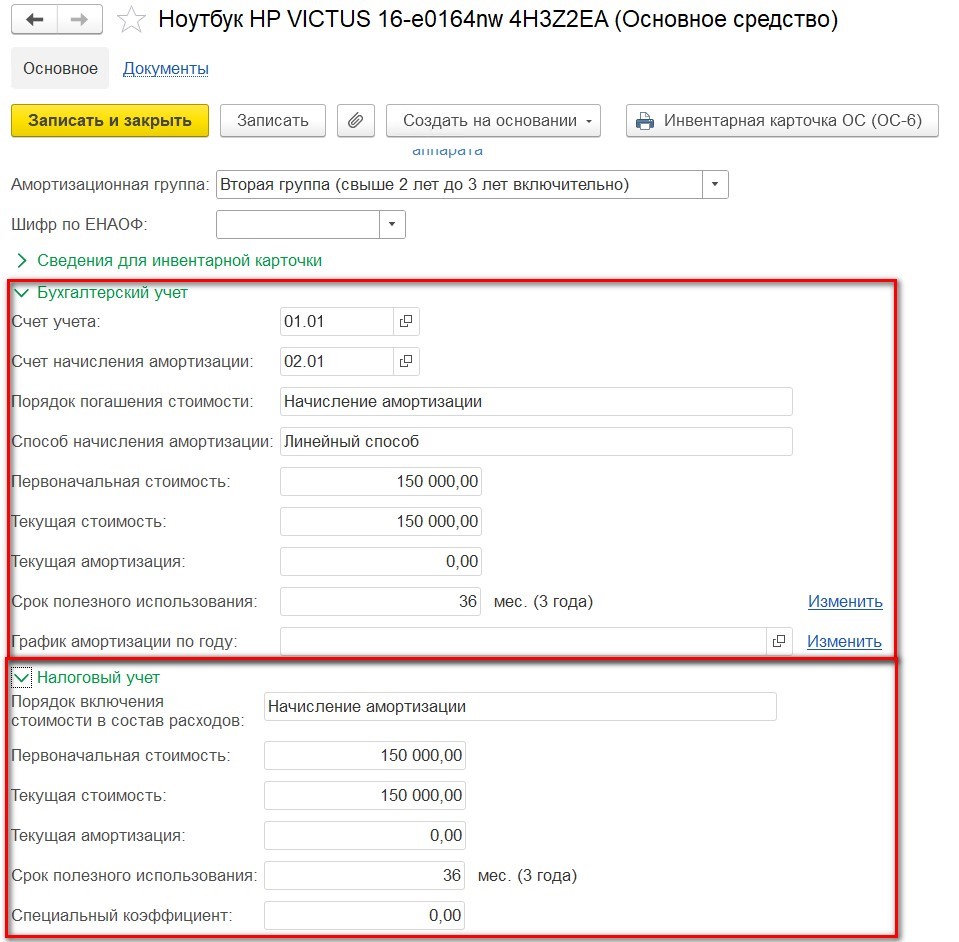

После принятия к учету ОС в карточке появятся сведения в разделах «Бухгалтерский учет» и «Налоговый учет», а также сведения о материально-ответственном лице, местонахождении, дате принятия к учету и др. (рис.7, 8).

Рис.7. Карточка ОС после принятия к учету ОС

Рис.7. Карточка ОС после принятия к учету ОС

Рис.8. Карточка ОС после принятия к учету ОС

Рис.8. Карточка ОС после принятия к учету ОС

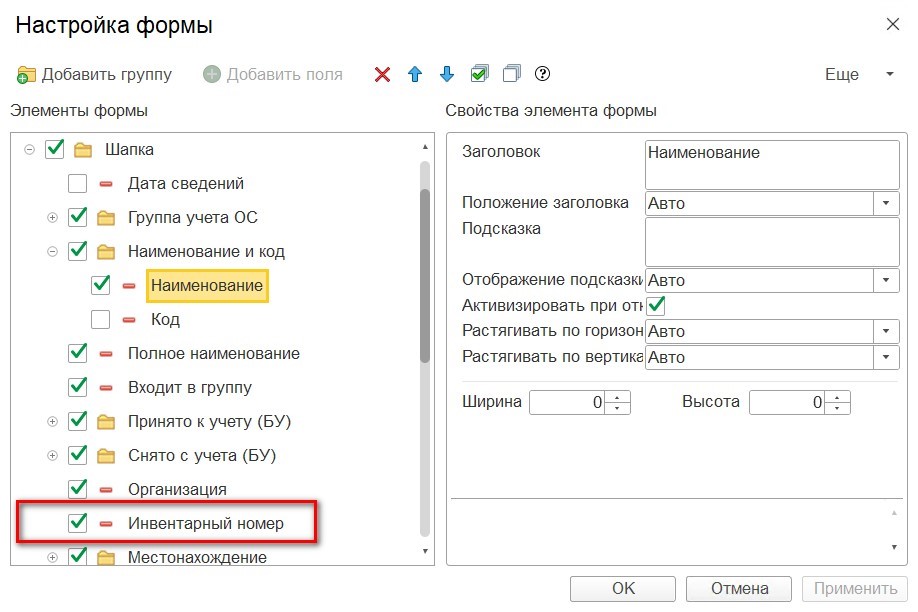

После принятия к учету ОС автоматически присваивается инвентарный номер для объекта ОС. Для вывода инвентарного номера в карточку ОС необходимо нажать кнопку в документе «Еще – Изменить форму». После откроется рабочая область для настройки формы, где необходимо установить флаг «Инвентарный номер» и нажать кнопку «ОК» (рис.9).

Рис.9. Настройка формы

Рис.9. Настройка формы

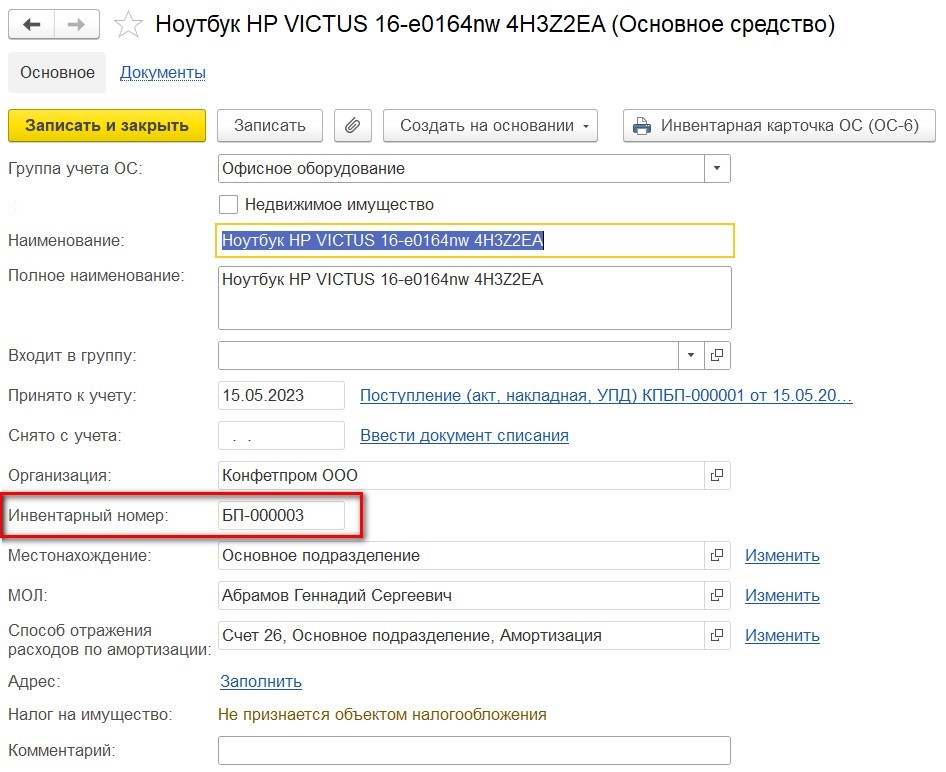

Инвентарный номер будет выведен в карточку ОС (рис.10).

Рис.10. Карточка ОС с инвентарным номером

Рис.10. Карточка ОС с инвентарным номером

Из карточки ОС также можно распечатать «Инвентарную карточку ОС (ОС-6)».

Вы можете купить «1С:Бухгалтерию» с бесплатной доставкой и установкой в нашей компании быть уверены в качестве любой услуги по «1С». Специалисты «1С-Архитектора бизнеса» на протяжении многих лет работают с программой и знают все тонкости ее внедрения и сопровождения.

Приобретение и принятие к учету ОС

Рассмотрим несколько примеров отражения в программе хозяйственных операций по приобретению и принятию к учету ОС.

Упрощенный способ отражения приобретения и принятия к учету ОС

Упрощенный способ подходит для ОС, по которым выполняются условия:

- после приобретения сразу вводятся в эксплуатацию;

- основное средство состоит из одной номенклатурной позиции;

- нулевая ликвидационная стоимость;

- стоимость и срок полезного использования (СПИ) совпадают для БУ и НУ;

- не требуется отражать дополнительные расходы.

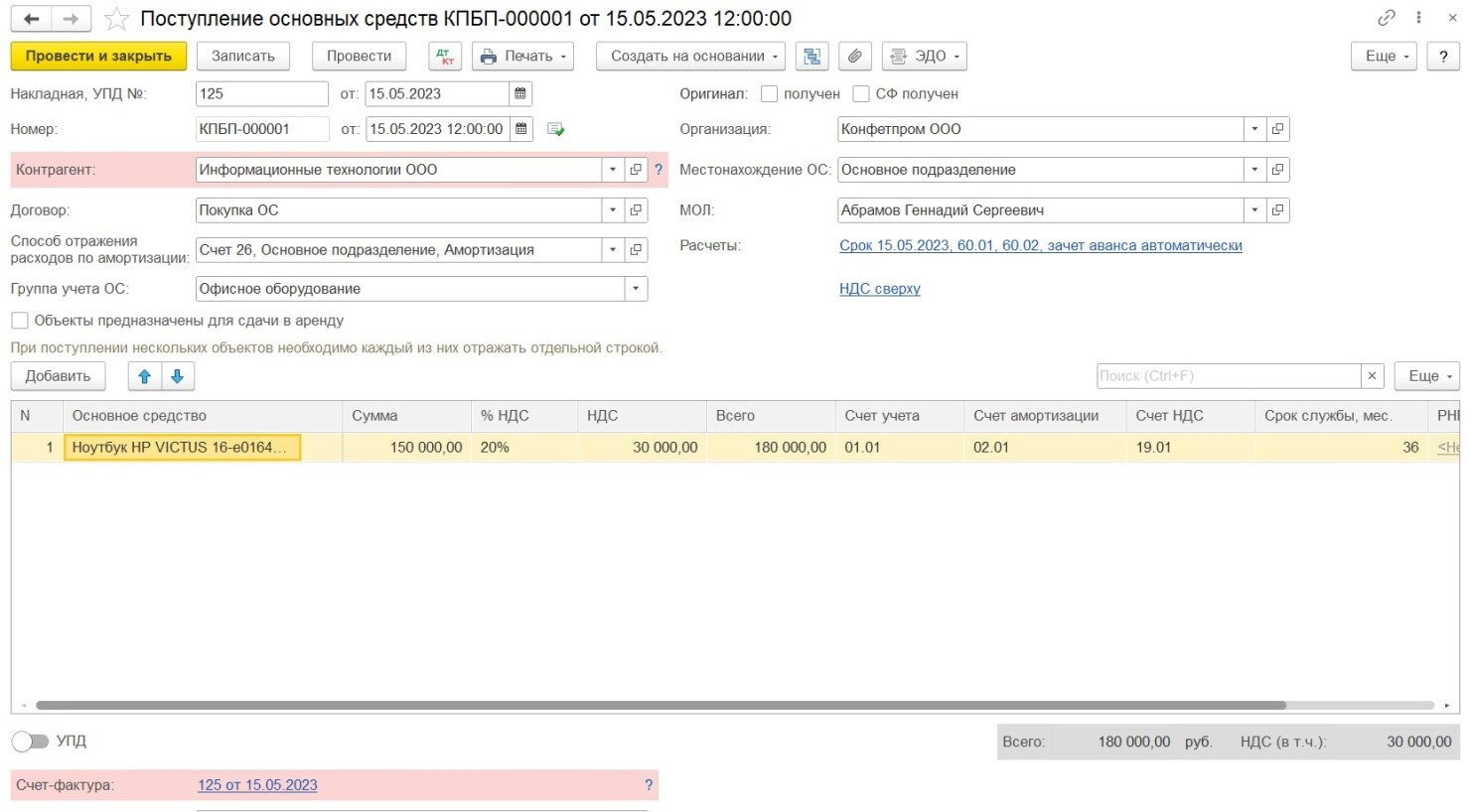

Поступление и ввод в эксплуатацию ОС отражается документом «Поступление основных средств» (ОС и НМА – Поступление основных средств) (рис.11).

Рис.11. Поступление основных средств

Рис.11. Поступление основных средств

В шапке документа заполняются основные сведения о контрагенте и договоре, местонахождении ОС и материально-ответственного лица, а также о способе отражения расходов по амортизации.

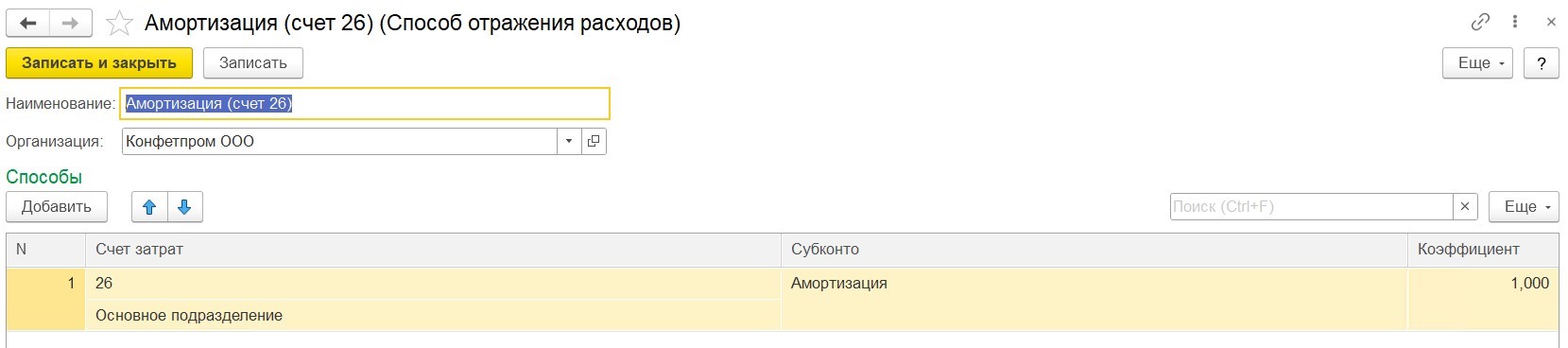

Справочник «Способы отражения расходов» предназначен для хранения различных вариантов отражения расходов по амортизации на затратных счетах. При заполнении способа отражения расходов указывается затратный счет и аналитика по счету, а также есть возможность прописать правила деления затрат в соответствии с расставленными коэффициентами (рис.12).

Рис.12. Способ отражения расходов

Рис.12. Способ отражения расходов

В табличной части документа «Приобретение основных средств» указывается объект ОС, суммовые значения, счета учета и срок полезного использования общий для бухгалтерского и налогового учета.

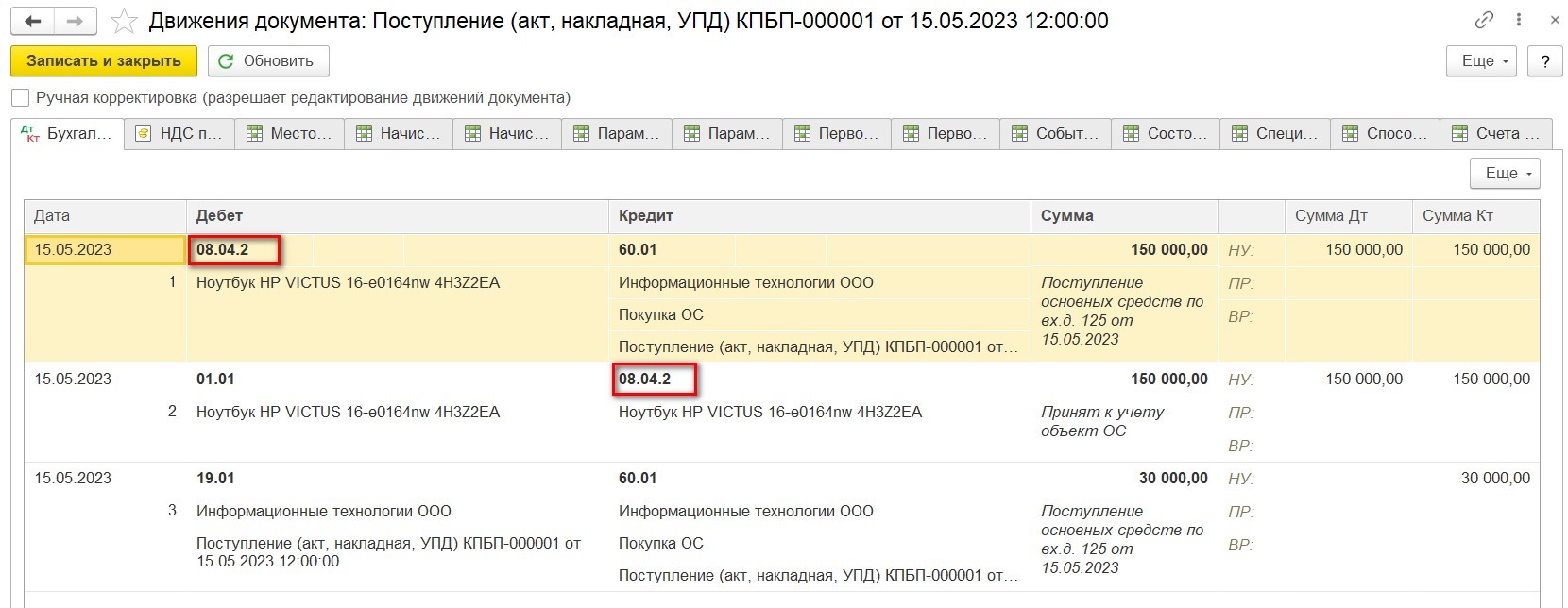

Результат проведения документа представлен на рисунке ниже (рис.13).

Стоимость приобретенного объекта ОС первоначально отражается на счете 08.04.2 «Приобретение основных средств», а потом сразу списывается в дебет счета 01.01 «Основные средства организации».

Рис.13. Движения документа «Поступление основных средств»

Рис.13. Движения документа «Поступление основных средств»

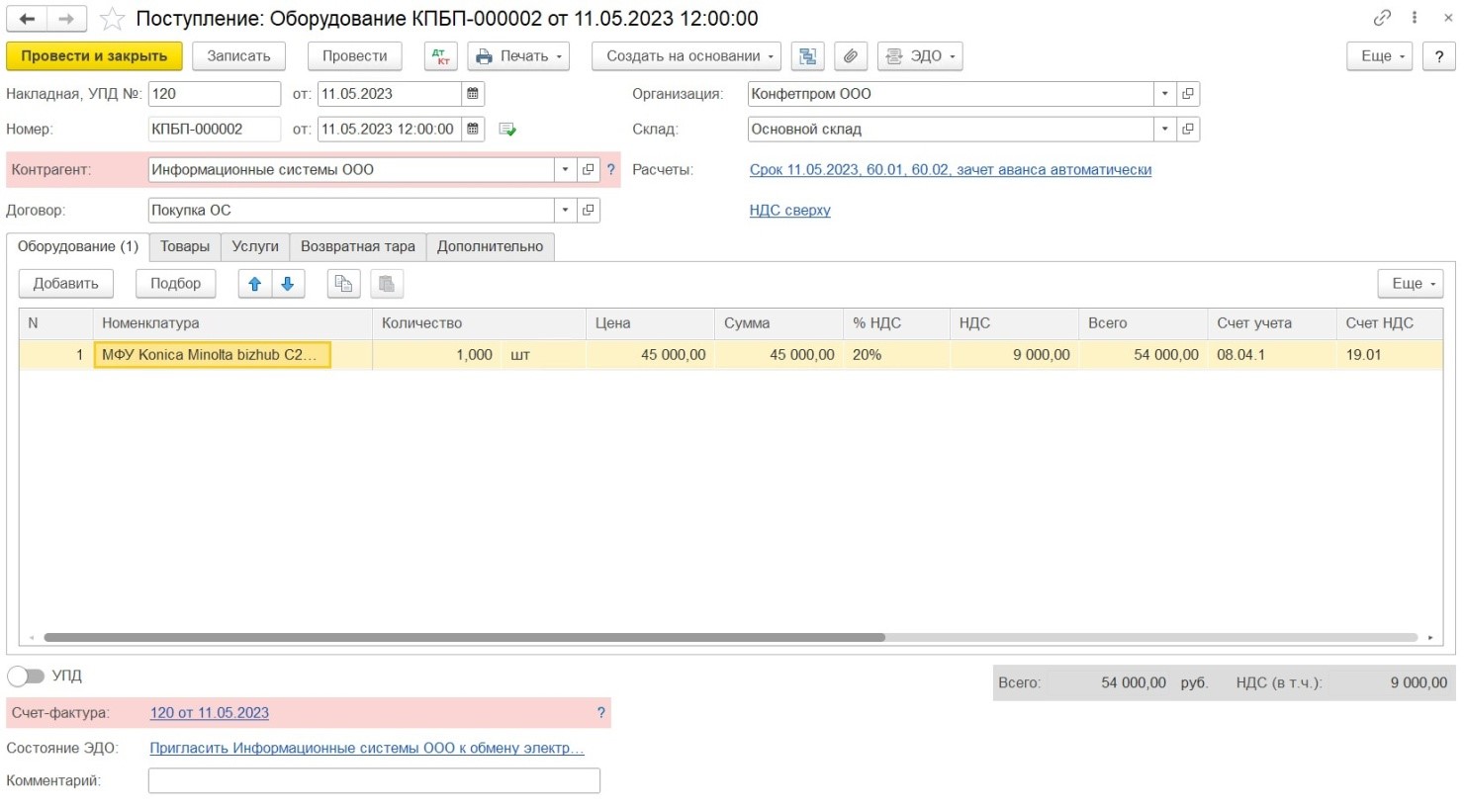

Универсальный способ отражения приобретения и принятия к учету ОС

Рассмотрим пример, когда при приобретении ОС возникают дополнительные расходы, которые включаются в стоимость ОС.

Упрощенный способ уже не подойдет, поэтому поступление ОС и принятие к учету ОС будут отражаться разными документами.

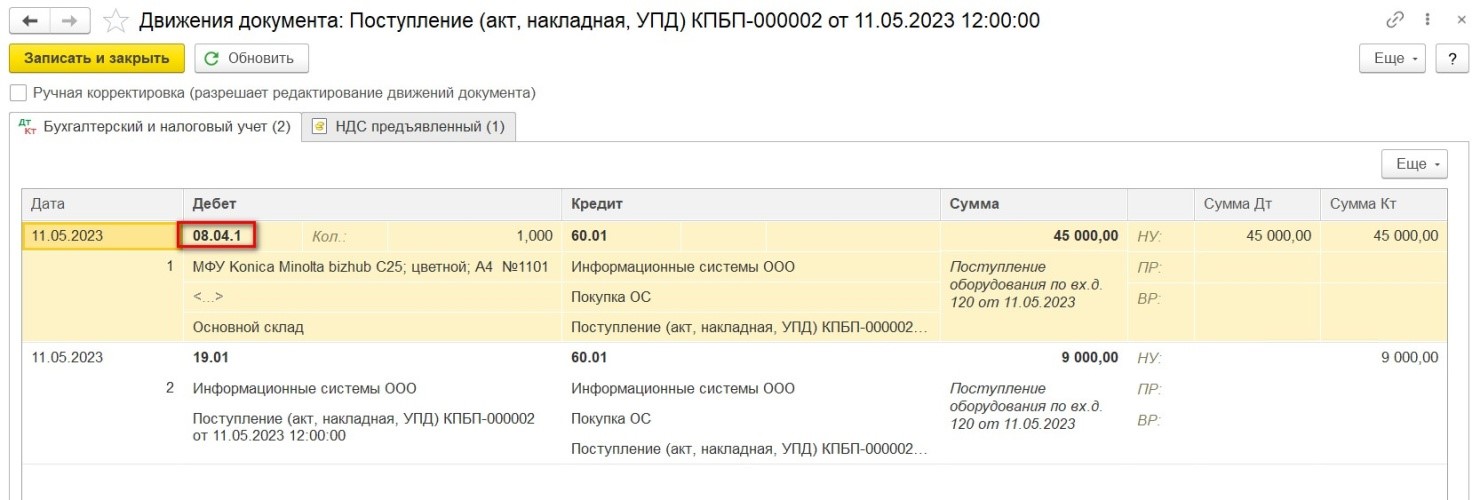

Поступление ОС отражается документом «Поступление (акты, накладные, УПД)» с видом «Оборудование» («Покупки – Поступление (акты, накладные, УПД)» или «ОС и НМА – Поступление оборудования») (рис.14, 15).

Рис.14. Поступление оборудования

Рис.14. Поступление оборудования

Рис.15. Движения документа «Поступление (акты, накладные, УПД)» с видом

«Оборудование»)»

Рис.15. Движения документа «Поступление (акты, накладные, УПД)» с видом

«Оборудование»)»

Обратите внимание, что приход отразился на счете 08.04.1 «Приобретение компонентов основных средств».

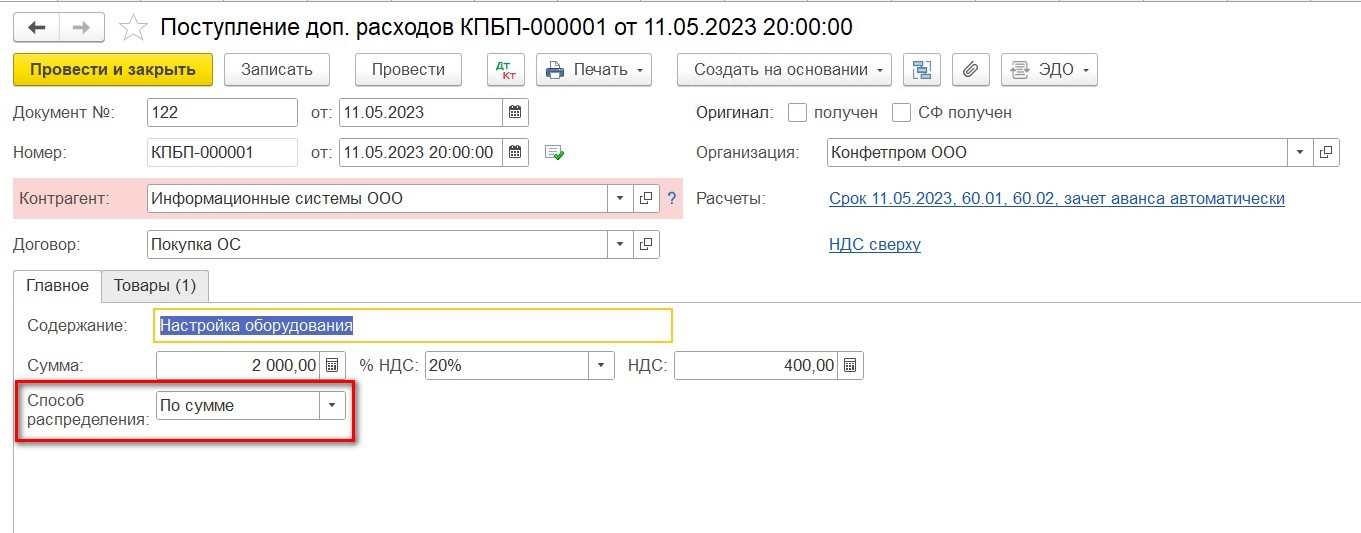

Далее необходимо отразить дополнительные расходы, например, по настройке оборудования. Дополнительные расходы отражаются через документ «Поступление доп. расходов» («Покупки – Поступление доп. расходов»). Удобнее формировать документ «Поступление доп. расходов» на основании документа «Поступление (акты, накладные, УПД)», так как в таком случае документ практически полностью будет автоматически заполнен. Функция создания на основании выполняется при нажатии одноименной кнопки в документе.

В созданном документе на закладке «Главное» указывается сумма дополнительных расходов и выбирается способ распределения расходов в себестоимость ТМЦ (по количеству или по сумме) (рис.16).

Рис.16. Поступление доп. расходов

Рис.16. Поступление доп. расходов

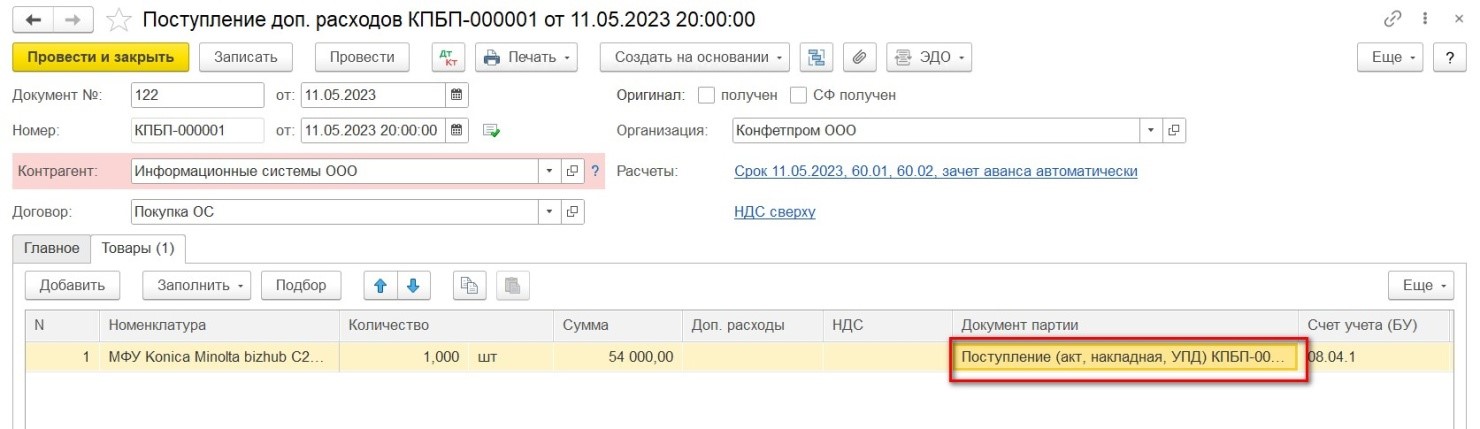

На закладке «Товары» отражаются ТМЦ, в стоимость которых будут отнесены расходы, а также документ партии и счет учета (рис.17, 18).

Рис.17. Поступление доп. расходов

Рис.17. Поступление доп. расходов

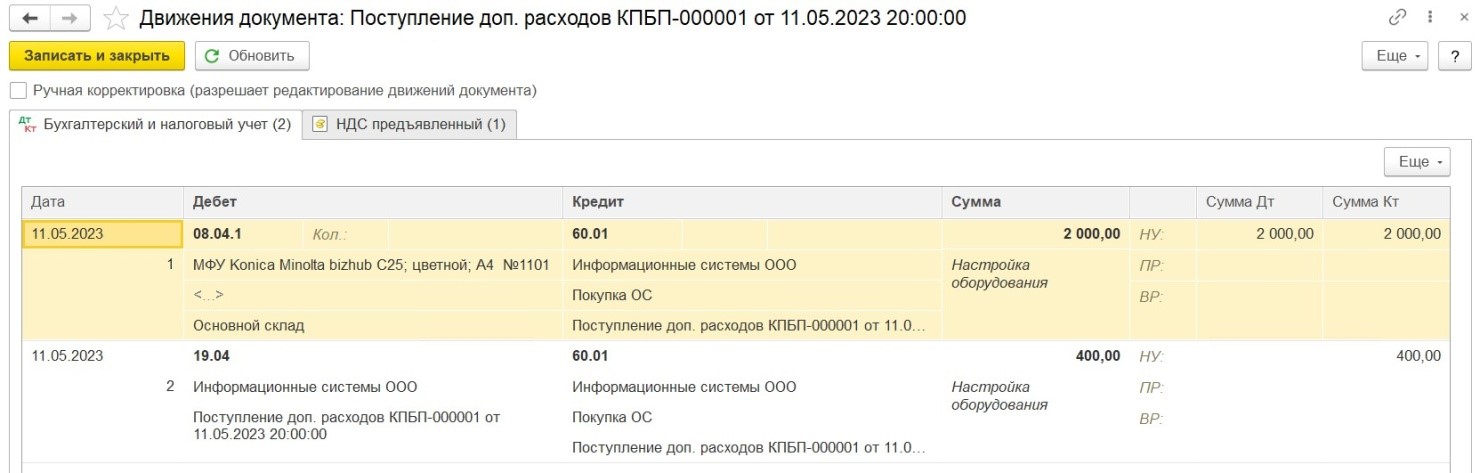

Рис.18. Движения документа «Поступление доп. расходов»

Рис.18. Движения документа «Поступление доп. расходов»

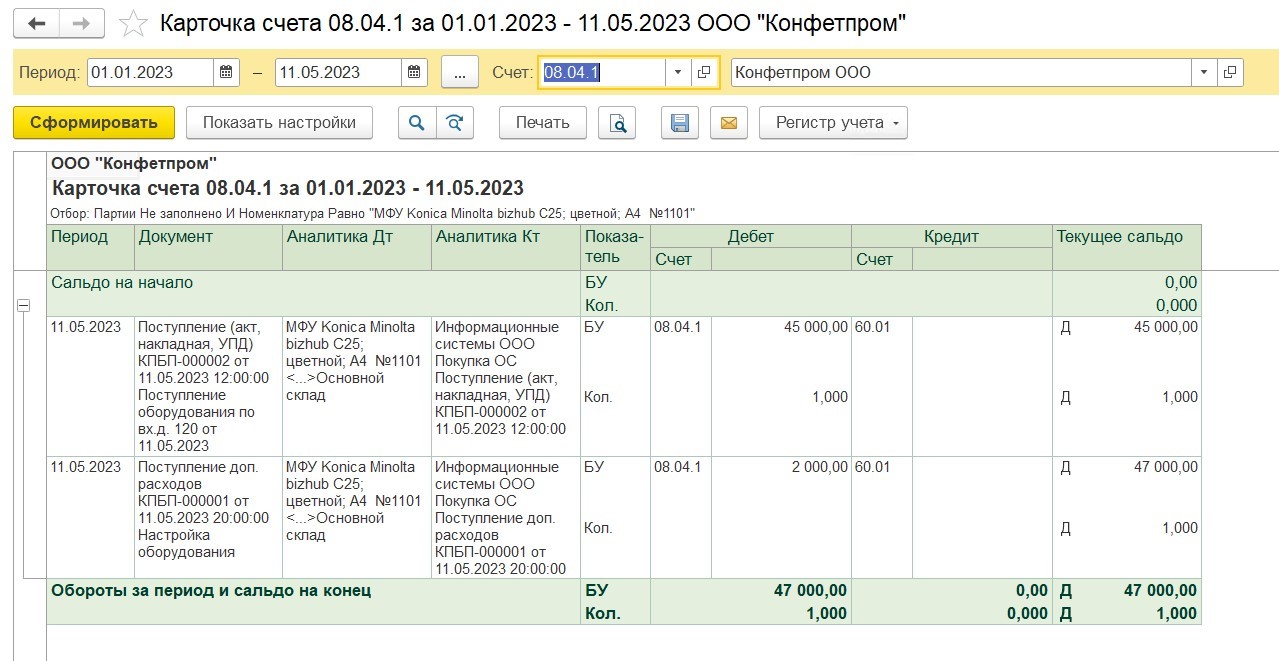

Сформируем карточку счета 08.04.1 и убедимся, что все расходы учтены (рис.19).

Рис.19. Карточка счета 08.04.1

Рис.19. Карточка счета 08.04.1

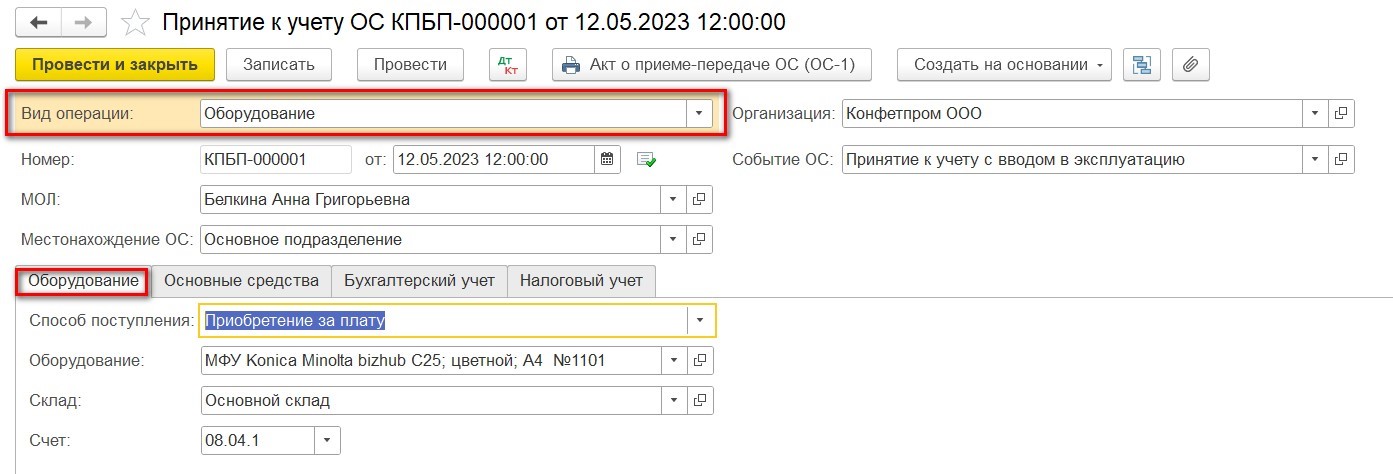

Осталось принять к учету ОС и ввести в эксплуатацию. Данная операция отражается с помощью документа «Принятие к учету ОС» («ОС и НМА – Принятие к учету ОС»).

В шапке документа указывается материально-ответственное лицо, местонахождение ОС, а также выбирается один из четырех видов операции:

- Оборудование;

- Объекты строительства;

- Предметы аренды;

- По результатам инвентаризации.

Событие ОС может быть как просто «Принятие к учету», так и «Принятие к учету с вводом в эксплуатацию».

На закладке «Оборудование» выбираем способ поступления, склад и оборудование из справочника «Номенклатура». Счет учета проставляется автоматически (рис.20).

Рис.20. Принятие к учету ОС

Рис.20. Принятие к учету ОС

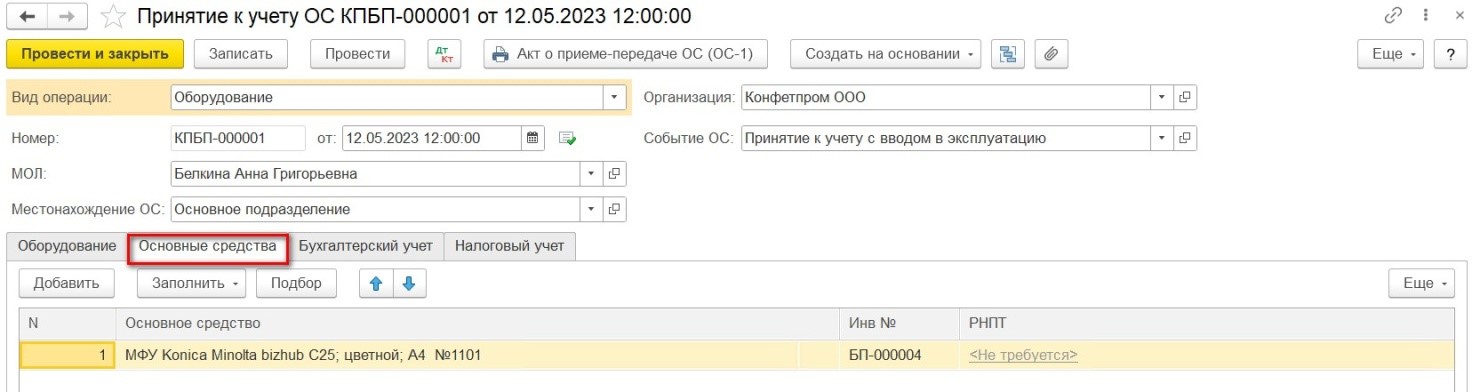

На закладке «Основные средства» указываются предварительно созданные объекты ОС (рис.21).

Рис.21. Принятие к учету ОС

Рис.21. Принятие к учету ОС

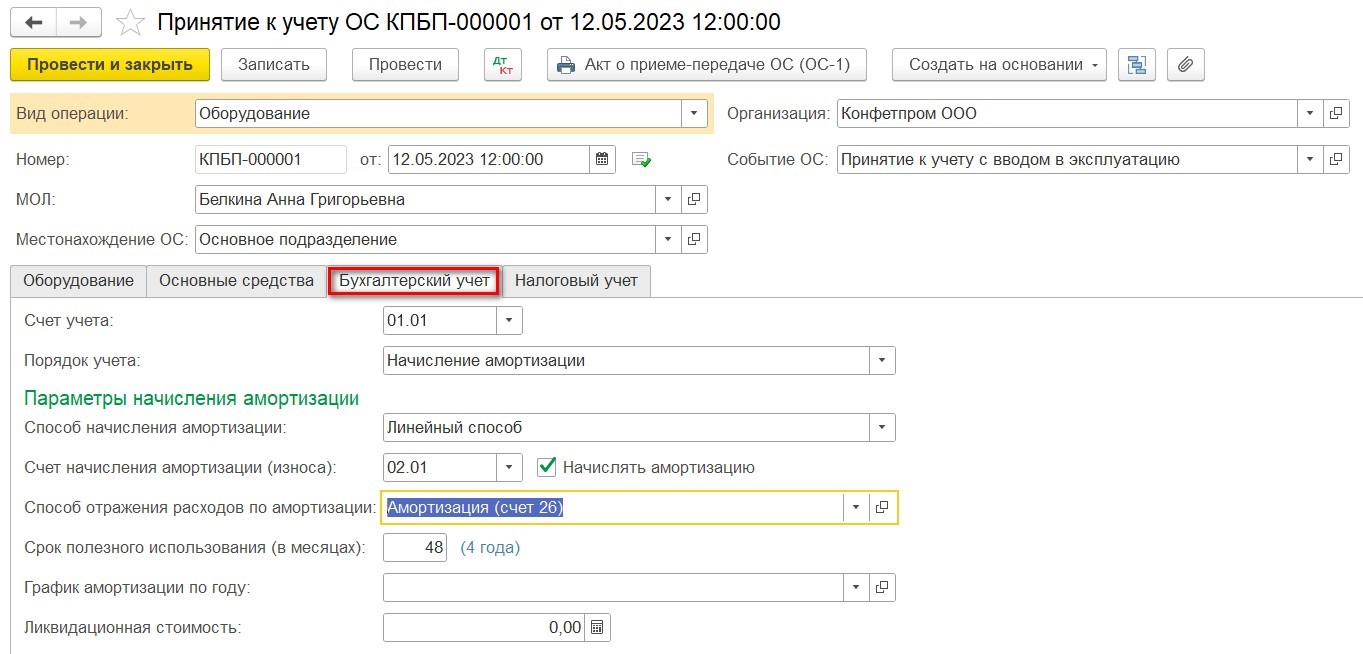

На закладке «Бухгалтерский учет» определяются параметры начисления амортизации. Для выбора способа начисления амортизации в бухгалтерском учете доступен один из перечисленных вариантов:

- Линейный;

- Единовременно при принятии к учету;

- Способ уменьшаемого остатка;

- По сумме чисел лет срока полезного использования;

- Пропорционально объему продукции;

- По единым нормам амортизационных отчислений;

- По единым нормам амортизационных отчислений (на 100 км пробега) (рис.22);

Рис.22. Принятие к учету ОС

Рис.22. Принятие к учету ОС

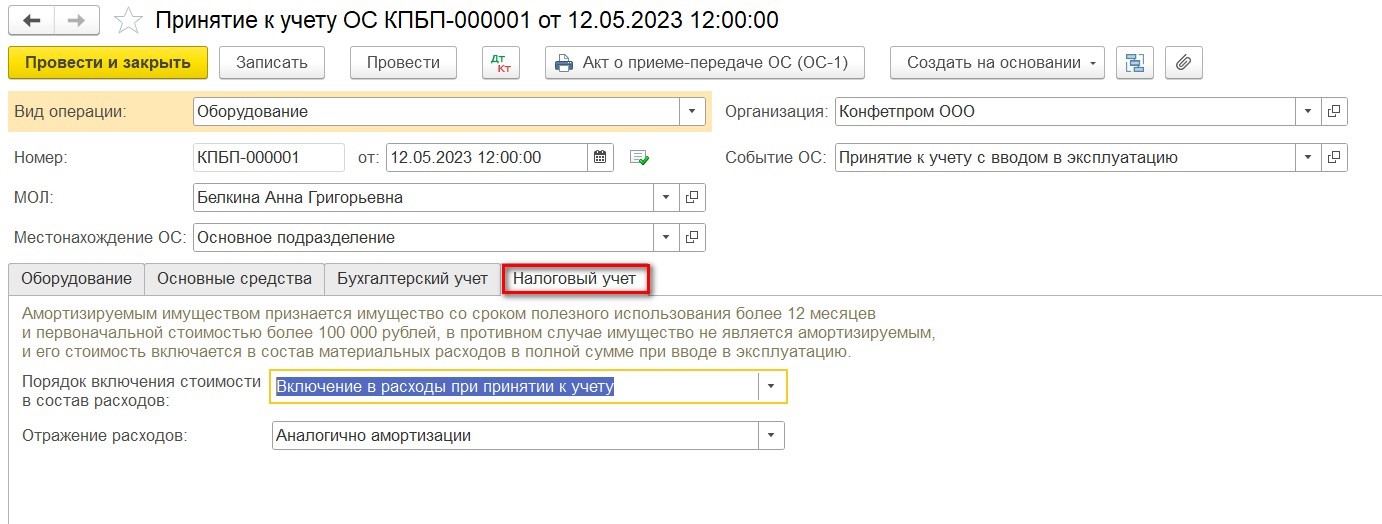

На закладке «Налоговый учет» был выбран порядок включения стоимости в состав расходов «Включение в расходы при принятии к учету», так как стоимость актива менее 100 000 руб. (рис.23).

Рис.23. Принятие к учету ОС

Рис.23. Принятие к учету ОС

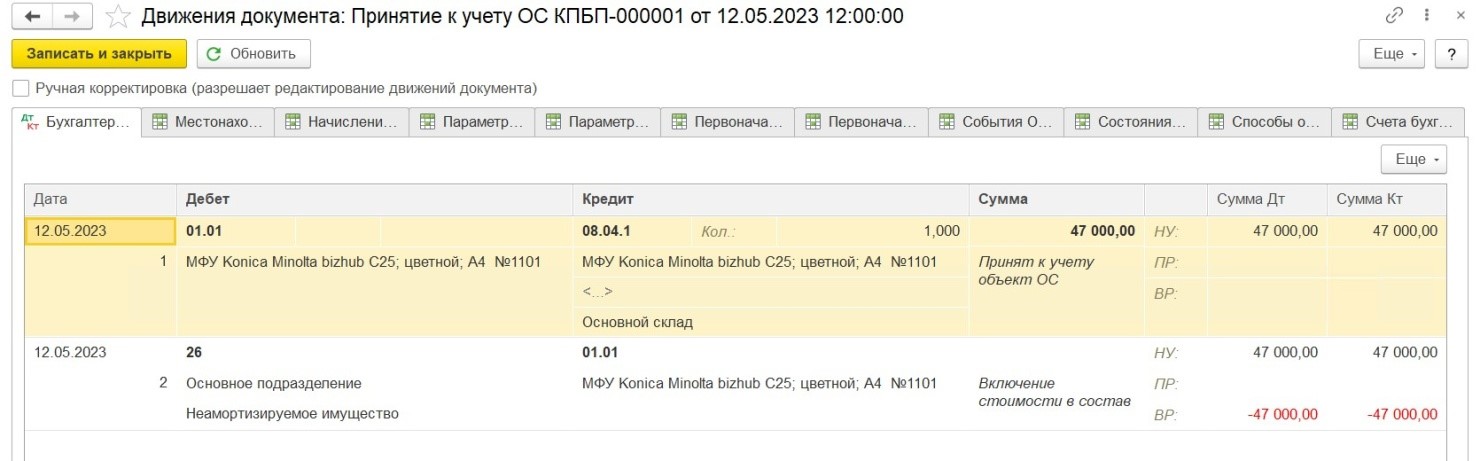

При проведении документа собранные затраты на счете 08.04.1 спишутся в дебет счета 01.01 по бухгалтерскому учету. В части налогового учета сумма будет полностью списана на 26 счет (рис.24).

Рис.24. Движения документа «Принятие к учету ОС»

Рис.24. Движения документа «Принятие к учету ОС»

Из документа можно распечатать «Акт о приеме-передаче ОС» (форма ОС-1).

Если у вас возникли какие-либо сложности при использовании описанного в статье функционала, обращаетесь за помощью к специалистам нашей компании. Будем рады ответить на ваши вопросы.

Принятие НДС к вычету по ОС

Для того, чтобы принять НДС к вычету по ОС необходимо выполнение условий:

- Основное средство принято к учету;

- Зарегистрирован счет-фактура полученный от поставщика;

- ОС будет использоваться в деятельности, облагаемой НДС.

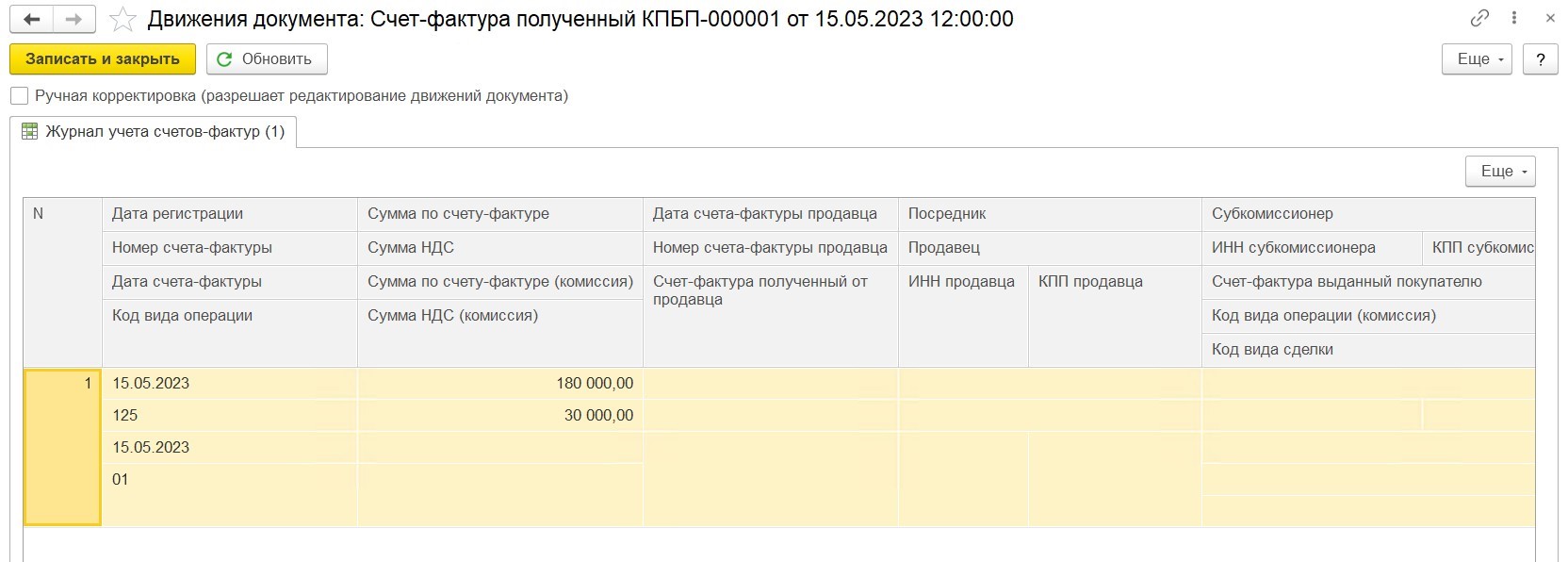

Если зайти в счет-фактуру, полученную от поставщика, зарегистрированную на основании документа «Поступление (акты, накладные, УПД)» или «Приобретение основных средств», то привычной проводки по принятию НДС к вычету (Дт 68 Кт 19) там не увидим (рис.25).

Рис.25. Движения документа «Принятие к учету ОС»

Рис.25. Движения документа «Принятие к учету ОС»

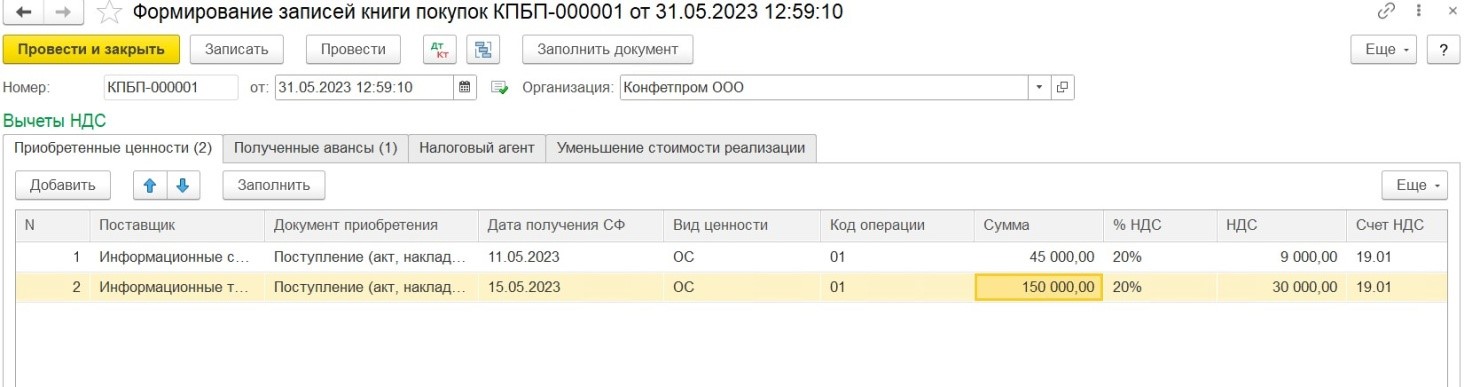

Чтобы принять НДС к вычету по ОС, необходимо создать документ «Формирование записей книги покупок» («Операции – Регламентные операции НДС»).

На закладке «Приобретенные ценности» по кнопке «Заполнить документ» автоматически отразятся документы, по которым ранее не был предъявлен НДС к вычету (рис.26).

Рис.26. Формирование записей книги покупок

Рис.26. Формирование записей книги покупок

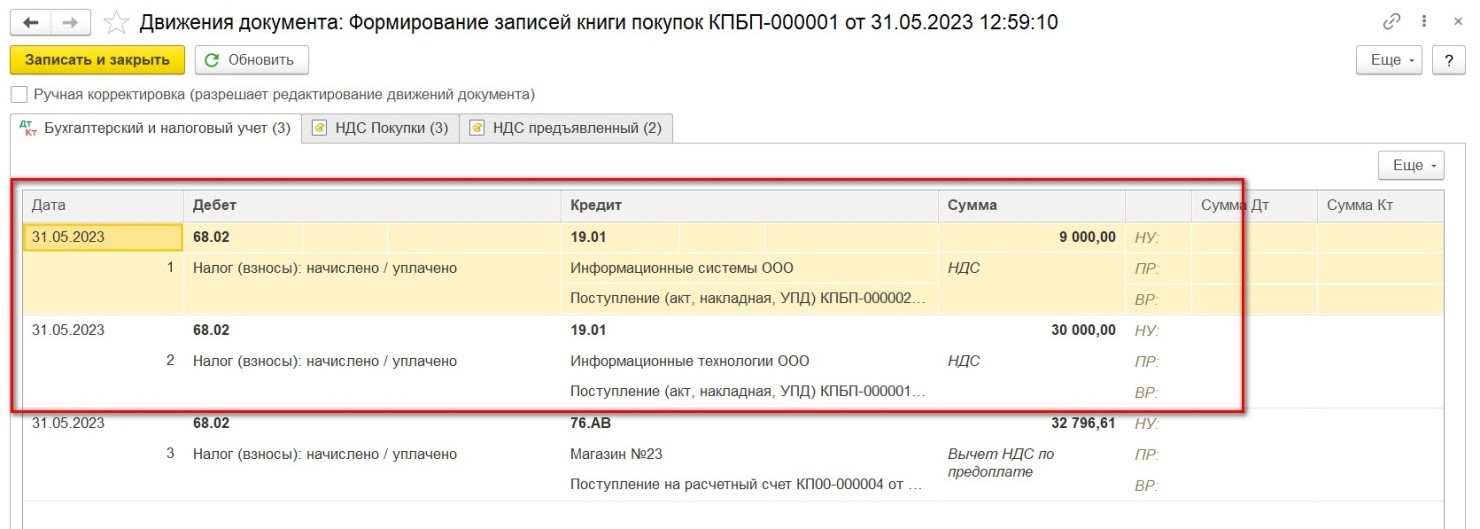

При проведении документа сформируются проводки по принятию НДС к вычету (рис.27).

Рис.27. Движения документа «Формирование записей книги покупок»

Рис.27. Движения документа «Формирование записей книги покупок»

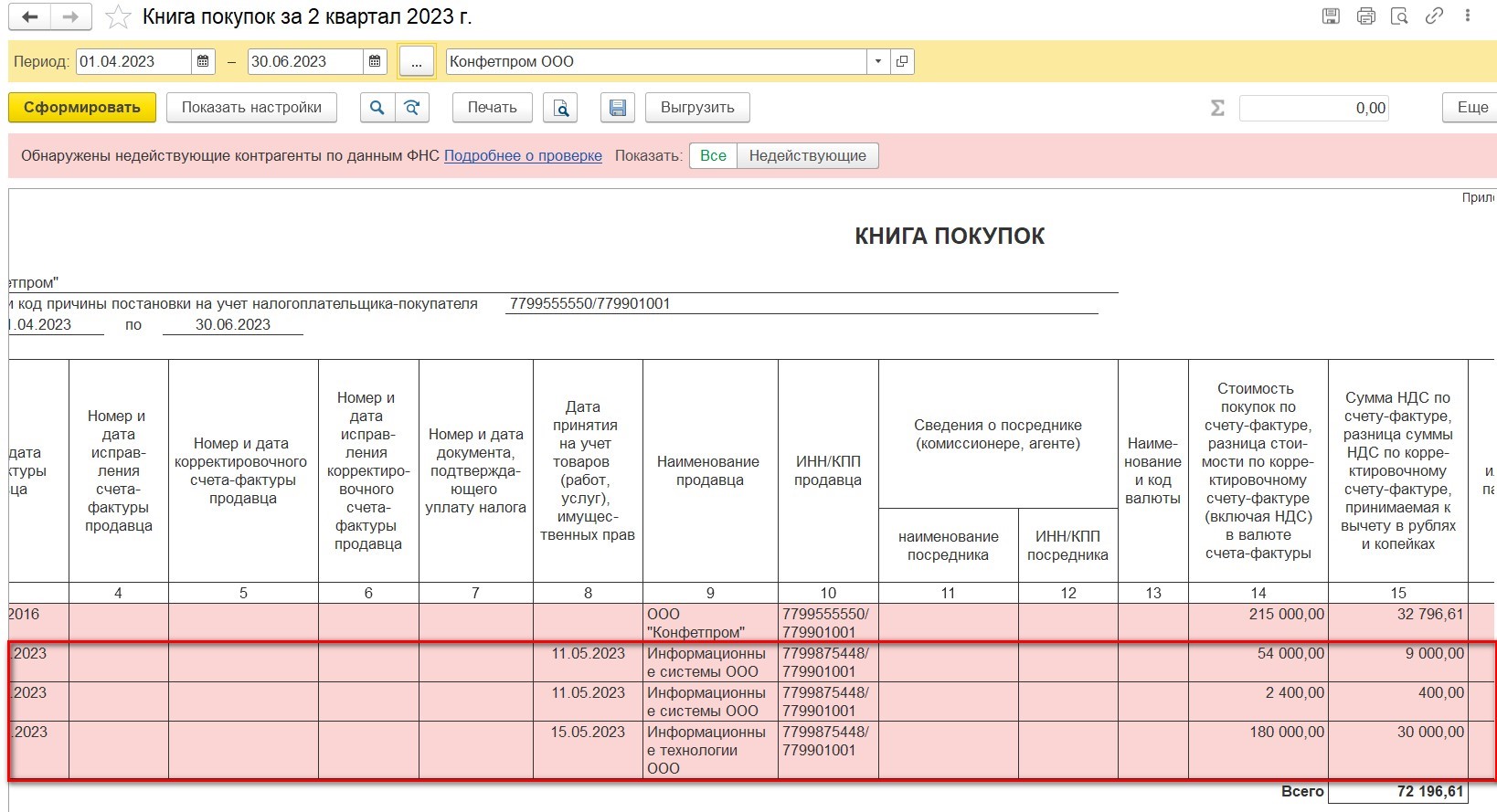

Записи отражены в книге покупок (рис.28).

Рис.28. Книга покупок

Рис.28. Книга покупок

Начисление амортизации

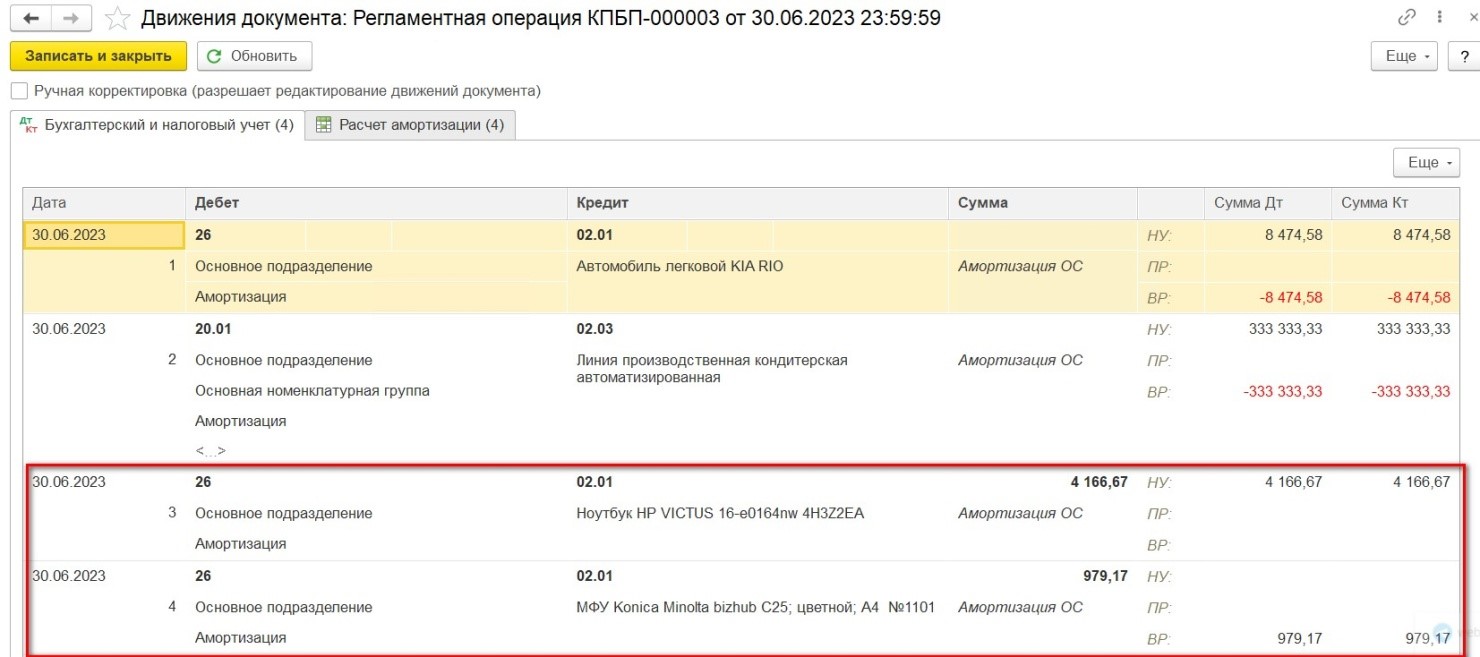

Начисление амортизации в «1С:Бухгалтерии» выполняется автоматически при помощи регламентной операции «Амортизация и износ основных средств» в обработке «Закрытие месяца» («Операции – Закрытие периода – Закрытие месяца»).

Результат погашения стоимости ОС посредствам начисления амортизации представлен на рисунке ниже (рис.29).

Рис.29. Начисление амортизации

Рис.29. Начисление амортизации

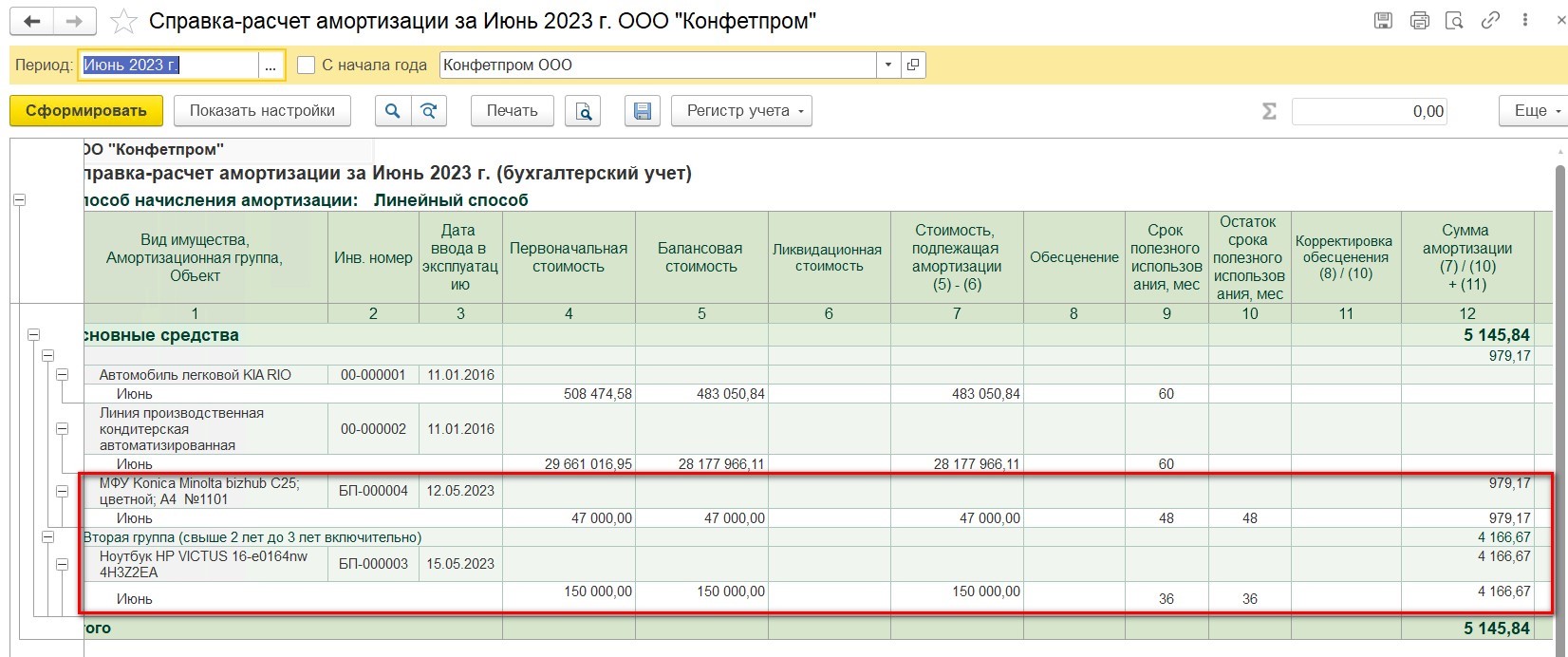

Проверим корректность расчета амортизации:

- Ноутбук HP:

- 150 000 (стоимость ОС): 36 мес (СПИ) = 4 166, 67

МФУ Konica:

- 47 000 (стоимость ОС): 48 мес (СПИ) = 979, 17

Так как сумма по налоговому учету была ранее списана на расходы при принятии к учету ОС, сформировалась положительная временная разница.

Ликвидационная стоимость не была указана. Проанализировать полученные результаты можно в справке-расчет «Амортизация» («Операции – Справки-расчеты) (рис.29).

Рис.30. Справка-расчет «Амортизация»

Рис.30. Справка-расчет «Амортизация»

Подведем итоги

В материале статьи мы рассказали, как вести учет основных средств в «1С:Бухгалтерии». Программный продукт «1С:Бухгалтерия» позволяет отражать учет ОС в соответствии с действующим законодательством. Интерфейс системы удобен и интуитивно понятен, что способствует быстрому освоению программы.

Для более качественного и безошибочного ведения учета мы предлагаем вам пройти обучение у наших специалистов, которые расскажут обо всех нюансах работы в программе, а также помогут выполнить необходимые настройки.

Полный спектр профессиональных услуг по внедрению «1С» для вашего бизнеса

от 4 200 руб./час подробнее

Профессиональная техническая поддержка для обеспечения работоспособности, актуальности и развития программ «1С».

от 4 200 руб./час подробнее

Комплексная информационная поддержка и сопровождение программ «1С».

от 4 200 руб./час подробнее

Информационно-технологическое сопровождение пользователей «1С». Услуги, сервисы и материалы для эффективной работы.

подробнее

От ведущего партнера «1С» с 28-летним опытом. Автоматизация учета, налогов и отчетности без ошибок и штрафов!

от 26 400 руб. подробнее