Деятельность любого коммерческого предприятия направлена на получение прибыли. Полученная прибыль, в свою очередь, зависит не только от поступающих сумм выручки, но и от возникающих в процессе хозяйственной деятельности затрат и расходов. Чем меньше расходная часть предприятия, тем выше прибыль и финансовый результат от хозяйственной деятельности.

Для минимизации расходной части затраты должны контролироваться. Для выполнения этой задачи необходимо, как минимум, корректно понимать, где, как и почему они возникают. И есть ли ресурсы на их оптимизацию. В особенности актуальным этот вопрос является для производственных предприятий.

Мы подготовили для вас объемную статью, в которой детально рассмотрим все виды затрат и расходов предприятия, а также покажем, как корректно их отобразить в программе «1С:ERP».

Вы узнаете:

- Классификация затрат

- Классификация затрат по направлениям

- Затраты для определения себестоимости и финансовых результатов

- Затраты для контроля и регулирования

- Концепция отражения затрат в «1С:ERP»

- НСИ учета затрат в ЕРП

- Процесс отражения затрат

- Отчеты по анализу себестоимости продукции в «1С:ERP»

- Система линейных уравнений в «1С:ERP»

- Способы планирования затрат (планы производства, бюджеты себестоимости)

Классификация затрат

Одной из важных составляющих контроля затрат является их классификация. Основными параметрами классификации затрат являются следующие признаки:

- по возможности отнесения затрат на продукцию (в случае, если предприятие ведет производственную деятельность);

- по зависимости затрат от объемов выпуска (также актуально для производственных предприятий);

- по характеру затрат.

По возможности отнесения на продукцию затраты разделяют на прямые и косвенные (рис.1).

Рис.1. Классификация затрат. Прямые и косвенные затраты

Рис.1. Классификация затрат. Прямые и косвенные затраты

Прямые затраты могут быть в явном виде соотнесены с конкретной продукций или группой продукции организации. Соответственно, могут быть включены в явном виде в себестоимость этой продукции. Прямые затраты, как правило, не распределяемые, в полном составе входят в структуру себестоимости определенного выпуска. Примерами прямых затрат могут служить материалы, относимые на выпуск. Либо сдельная заработная оплата труда рабочих, полученная при изготовлении конкретных изделий.

Косвенные затраты не могут быть соотнесены с конкретной продукцией или группой продукции. Как правило, являются распределяемыми по какому-то признаку на выделенный набор продукции. Правила распределения могут быть различными в зависимости от потребностей и целей. Об этом мы расскажем чуть позднее. Примерами косвенных затрат могут быть, например, оплата электроэнергии производственного подразделения. В этом случае часто невозможно четко соотнести конкретный выпуск с потреблением, тогда сумму по данной затратной статье целесообразно распределить на весь выпуск подразделения.

По степени зависимости от объема выпуска затраты разделяют на постоянные и переменные (рис.2).

Рис.2. Классификация затрат. Постоянные и переменные затраты.

Рис.2. Классификация затрат. Постоянные и переменные затраты.

Постоянные затраты не зависят от объемов выпуска. Пример – аренда производственного цеха. Если вы платите ежемесячную арендную плату, то она, как правило, фиксированная. И не зависит от того, работает ли производство и насколько интенсивно. Вы можете выпустить десять единиц продукции или сто. А можете не выпустить ничего по каким-либо причинам. Но арендовать помещение продолжите, значит, и уплачивать аренду.

Переменные затраты зависят от объема выпуска. Хорошим примером могут послужить материалы. На каждую единицу продукции используется определенное количество ресурсов. Соответственно, если продукция выпускается, то количество расходуемого материала будет прямо пропорционально числу выпущенной продукции. Если выпуска нет, то и материальные издержки не возникают.

По характеру затрат выделяют следующие виды: производственные, общепроизводственные, общехозяйственные, коммерческие, прочие (рис.3).

Рис.3. Классификация затрат по характеру.

Рис.3. Классификация затрат по характеру.

Эта классификация имеет в качестве параметра деления возможность и/или необходимость непосредственного включения суммы затраты в той или иной степени в структуру себестоимости. Затраты и расходы могут или включаться в себестоимость и тем самым уменьшать финансовый результат компании, или ложиться с отрицательным знаком сразу на финансовый результат, минуя себестоимость. Именно этот путь влияния на конечную прибыть компании и лег в основу выделения затрат и расходов разного характера.

Производственные расходы учитываются на 20м счете, всегда входят в себестоимость выпускаемой продукции. К этой группе затрат относят затраты, непосредственно связанные с производством. Могут быть как прямыми (не распределяемыми), так и косвенными (распределяемыми). Могут быть как постоянными, так и переменными. Примером могут послужить материалы, прямо относимые на стоимость продукции, или же зарплата (окладная система) производственного персонала.

Общепроизводственные расходы учитываются на 25м счете, также входят в структуру себестоимости. Сюда относят затраты, не относящиеся напрямую к производству, однако связанные с ним. Чаще являются косвенными. Могут быть как постоянными, так и переменными. Примером может служить заработная плата обслуживающих основное производство подразделений.

Общехозяйственные расходы учитываются на 26м счете. Могут как входить в структуру себестоимости, так и непосредственно списываться на финансовый результат (например, на счет 90.08). При непосредственном списании на финансовый результат применяемый метод называют директ-костингом. Или методом неполной себестоимости. Сюда относят затраты, не относящиеся к производству. В случае отнесения на себестоимость такие затраты чаще всего бывают косвенными. Например, зарплата бухгалтерии и прочих служб АУП.

Коммерческие расходы учитываются на 44м счете. Этот тип затрат идет сразу на уменьшение финансового результата (в счет 90.07). Сюда относят различные коммерческие и представительские расходы, возникающие в процессе коммерческой деятельности. Примером таких затрат могут послужить затраты на командировку регионального менеджера.

Отдельный пласт составляют так называемые прочие расходы, учитываемые на 91м счете. Это альтернативные расходы, не относящиеся к основному виду деятельности. Сюда можно отнести, например, подписку на тематический журнал или страховку работ.

Отметим, что в различных источниках могут приводиться иные названия. Например, для классификации по способу отнесения на прямые и косвенные могут встречаться названия «основные» и «накладные». В этой статье приведены классические понятия, соответствующие понятийному аппарату программных продуктов «1С».

Отметим, что в различных источниках могут приводиться иные названия. Например, для классификации по способу отнесения на прямые и косвенные могут встречаться названия «основные» и «накладные». В этой статье приведены классические понятия, соответствующие понятийному аппарату программных продуктов «1С».

Например, если рассмотреть сумму аренды производственного цеха, описанную выше, то в рамках этого цеха количество выпуска может расти до определенного предела. По достижении предела дальнейшее расширение будет невозможно. И чтобы расширять производство, в какой-то момент придется арендовать такую же площадь. Соответственно, сумма постоянных затрат возрастет. Таким образом, на масштабных изменениях цифр такие затраты также оказываются зависимыми от неких предельных объемов производства (рис.4).

Рис.4. Классификация затрат. Зависимость затрат от предельного объема

производства.

Рис.4. Классификация затрат. Зависимость затрат от предельного объема

производства.

Классификация затрат по направлениям

Часто бывает так, что предприятие может осуществлять сразу несколько направлений деятельности. Например, одновременно производить продукцию и вести торговлю товарами не собственного производства. Также могут возникать ситуации, когда в рамках производственной деятельности необходимо строго разделять финансовые потоки и финансовый результат. По разным причинам. Это могут быть различные проекты или государственный заказ. В таких случаях, аналогично предприятию в целом, могут возникать все виды расходов и затрат. Однако распределять и учитывать их необходимо раздельно.

В этом случае в учет могут вводиться дополнительные виды аналитики, позволяющие разделять и дифференцировать затраты. В некоторых случаях могут даже выделяться отдельные физические элементы. Такие как расчетный счет, касса, склад, подразделение. И так далее в зависимости от учетных задач. Потребностью такого учета является жесткое разделение и недопустимость списания затрат, поступивших с одним видом аналитики, на финансовый результат или себестоимость продукта по другому виду аналитики.

Выделенные направления должны выступать своего рода фильтром. Учетная аналитика в таких случаях должна присутствовать от момента возникновения затраты до момента выпуска и отгрузки, а также формирования финансового результата (рис.5).

Рис.5. Классификация затрат по направлениям

Рис.5. Классификация затрат по направлениям

Затраты для определения себестоимости и финансовых результатов

Понятие себестоимости актуально как для производственных предприятий, так и для торговых. Процесс формирования себестоимости заключается в отнесении затрат предприятия на стоимость своей продукции или товаров. В случае с товарами, себестоимость, как правило, составляет сумму закупочной цены и всех ТЗР (транспортно-заготовительных расходов) (рис.6).

Рис.6. Затраты для определения себестоимости и финансовых результатов

Рис.6. Затраты для определения себестоимости и финансовых результатов

В случае с продукцией, процесс формирования себестоимости несколько сложнее. Включает процесс распределения всех поступающих затрат по каким-либо правилам (обычно определяются в методике расчета себестоимости) и калькулирования распределенных частей по каждой единице продукции (рис.7).

Рис.7. Затраты для определения себестоимости и финансовых результатов

Рис.7. Затраты для определения себестоимости и финансовых результатов

Чем выше себестоимость, тем меньше финансовый результат компании и, соответственно, меньше прибыль.

Кроме себестоимости на конечный финансовый результат влияют и прочие расходы, относящиеся сразу на финансовый результат.

Анализ структуры себестоимости и прочих затрат часто является важным процессом для принятия правильных управленческих решений.

Важно понимать, какие затраты наибольшим образом влияют на себестоимость и, следовательно, на финансовый результат. И можно ли их оптимизировать или уменьшить. Часть затрат, распределенных на выпуск, но не списанных на финансовый результат, образуют (НЗП) незавершенное производство.

Величина НЗП влияет на налогообложение. Поэтому регулирование остатка НЗП – важная задача в разрезе в том числе управленческих решений. Регулировать затраты можно, меняя способы и базы распределения или момент признания расходов. Привязка к выручке: те или иные управленческие решения могут задействовать перечисленные рычаги, изменив тем самым финансовый результат.

У нас накоплен огромный опыт внедрения бюджетирования и финансового учета на предприятиях, осуществляющий самые разные виды деятельности. Бюджетирование – один из наиболее точных и актуальных способов контроля финансового благосостояния предприятия, поэтому применим практически везде. Специалисты «1С-Архитектора бизнеса» помогут профессионально настроить бюджетирование, реализовать его на наиболее подходящем программном продукте «1С».

Управленческий учет решает самые разные задачи. Он не имеет строгой регламентации, поэтому настраивается под реальные нужны предприятия. Например, с помощью настройки управленческого учета решается задача формирования полной управленческой себестоимости. Для этого должна быть проанализирована и разработана управленческая методика учета отнесения и калькулирования затрат. Далее эта методика настраивается в программе «1С». Именно на этом этапе в подавляющем большинстве случаев требуются консультация экспертов.

Специалисты «1С-Архитектора бизнеса» с многолетним опытом работы оказывают услуги консультирования по управленческому учету. Свяжитесь с нами с помощью формы обратной связи на сайте для получения консультации.

Затраты для контроля и регулирования

Анализ затрат позволяет не только понять структуру себестоимости, но и предпринять необходимые действия по контролю и регулированию. Часть затрат может быть нормируема на согласовательной основе. Такие затраты имеют потенциал к минимизации.

Процесс регулирования и контроля предполагает сравнение планируемых цифр затрат и фактических, а затем оценку – насколько велики отклонения и чем они вызваны. Также важно понять, кто отвечает за ненормативные отклонения и есть ли возможность их корректировки. Деятельность, направленная на регулирование и контроль затрат, требует установить связь между затратами, доходами и действиями конкретных ответственных лиц. Поэтому основу учета затрат для целей регулирования составляет учет по центрам ответственности.

В свете этих управленческих задач целесообразно все затраты сгруппировать на регулируемые и нерегулируемые. Регулируемыми являются затраты, зависящие от деятельности центра ответственности, и за эффективность расходования которых несет ответственность руководитель этого центра. Все остальные затраты будут являться нерегулируемыми.

Концепция отражения затрат в «1С:ERP»

Концепция учета и отражения затрат в «1С:ERP» включает три основных момента:

- теперь все расходы и затраты сведены в единый справочник. В более ранних версиях, например, в «1С:УПП» статьи затрат представляли отдельный справочник. «Расходы будущих периодов» – отдельный, «Прочие расходы» также был отдельным справочником. В «1С:ERP» все сущности, являющиеся расходом, вне зависимости от того, как он учитывается, признается и куда списывается, содержатся в едином справочнике. Правила учета определяются уже внутри каждого элемента;

- в зависимости от экономической трактовки в составе расходов предприятия выделяются следующие

группы с разным порядком распределения (рис.8):

Рис.8. Группы затрат в «1С:ERP»

Рис.8. Группы затрат в «1С:ERP»

- номенклатурные затраты – используются для отражения прямых расходов производственной деятельности с количественным измерением и обязательным указанием номенклатуры с типом «Товар» или «Работа». Их движение доступно для анализа в разрезе партий возникновения оборотного актива;

- постатейные расходы – представлены только в стоимостной оценке, используются для отражения, как правило, косвенных расходов подразделений и предприятия в целом. Участвуют в формировании стоимости оборотных и внеоборотных активов предприятия. Ограниченно применяются в составе прямых расходов (например, амортизация или начисленная зарплата с налогами, непосредственно включаемые в прямые производственные расходы). Свое название эти затраты получили из-за обязательности указания статьи расходов при их регистрации;

- прочие расходы – как правило, это возникающие активы и пассивы, учитываемые бухгалтерами на 91м счете.

- в конфигурации ERP поддерживается сценарий раздельного учета затрат и расчета себестоимости в валюте управленческого учета в разрезе предприятия и входящих в его состав организаций.

НСИ учета затрат в ЕРП

Основой НСИ (нормативно-справочной информации) для учета затрат в «1С:ERP» является справочник «Статьи расходов» (рис.9).

Рис.9. Справочник «Статьи расходов» в ERP

Рис.9. Справочник «Статьи расходов» в ERP

Справочник иерархичный, может иметь несколько уровней иерархии. Как правило, имеет несколько предопределенных статей в поставке (рис.10).

Рис.10. Справочник «Статьи расходов» в ERP

Рис.10. Справочник «Статьи расходов» в ERP

Эти служебные статьи, как правило, используются в расчетных алгоритмах, поэтому менять их настройки в процессе работы не рекомендуется.

Элемент справочника может иметь разные настройки и реквизиты, состав которых зависит от типа затрат. Тип – это первое, что необходимо корректно заполнить для определения дальнейших настроек статьи расходов. В программе определены следующие типы (рис.11).

Рис.11. Справочник «Статьи расходов» в ERP

Рис.11. Справочник «Статьи расходов» в ERP

Типы «при приобретении», «при складском хранении, перемещении, обработке», «при продаже» чаще всего списываются на коммерческие или прочие. Относятся непосредственно на финансовый результат. Однако отнесение может регулироваться пользователем. Карточки и настройки при выборе соответствующих типов приобретают следующий вид (рис.12,13,14,15). В зависимости от выбора отнесения реквизитный состав может разниться.

Рис.12. Справочник «Статьи расходов» в ERP

Рис.12. Справочник «Статьи расходов» в ERP

Рис.13. Справочник «Статьи расходов» в ERP

Рис.13. Справочник «Статьи расходов» в ERP

Рис.14. Справочник «Статьи расходов» в ERP

Рис.14. Справочник «Статьи расходов» в ERP

Рис.15. Справочник «Статьи расходов» в ERP

Рис.15. Справочник «Статьи расходов» в ERP

Тип «При формировании внеоборотных активов» предназначен для калькулирования стоимости будущего основного средства или иного внеоборотного актива (рис.16).

Рис.16. Справочник «Статьи расходов» в ERP

Рис.16. Справочник «Статьи расходов» в ERP

Тип отнесения, безусловно, может быть изменен пользователем, например, на финансовый результат. Однако данный тип является единственным, способным относить поступающие расходы не на затраты текущего периода, а «откладывать» их для интеграции стоимости активов.

Тип «в иных процессах, включая общепроизводственные и общехозяйственные», предназначен для отражения на 25, 26 и 91м счетах. Однако, как упоминалось выше, счет учета, а также широкий спектр вариативности настроек аналитики, дает достаточно широкую нишу использования данного типа (рис.17).

Рис.17. Справочник «Статьи расходов» в ERP

Рис.17. Справочник «Статьи расходов» в ERP

Во всех вышеперечисленных типах можно выбрать аналитику и установить признак обязательности ее заполнения.

Производственные расходы, как правило, прямые, учитываются на 20м или 23м счетах. Однако счет учета может быть и другой при необходимости. Шаблон отражения по регламентированному учету для статьи задается в справочнике «Группа финансового учета расходов» и в явном виде указывается в карточке статьи расходов (рис.18).

Рис.18. Справочник «Статьи расходов» в ERP

Рис.18. Справочник «Статьи расходов» в ERP

Если тип затрат определен как производственные, но можно выбрать способ распределения, стоит выбрать следующий параметр в программе ЕРП (рис.19).

Рис.19. Справочник «Статьи расходов» в ERP

Рис.19. Справочник «Статьи расходов» в ERP

В случае указания отнесения затрат как прямых, способ распределения становится недоступным (рис.19).

Рис.20. Справочник «Статьи расходов» в ERP

Рис.20. Справочник «Статьи расходов» в ERP

По причине того, что прямые производственные затраты всегда относятся в явном виде на объект калькулирования, объектами калькулирования могут выступать: «Заказ на производство», «Группа продукции», «Партия производства» или непосредственно «Продукция» (рис.21).

Рис.21. Справочник «Статьи расходов» в ERP

Рис.21. Справочник «Статьи расходов» в ERP

В случае, если объектом калькулирования выступает, например, «Группа продукции», то необходимо дополнительно указать способ (базу) распределения внутри этой группы (рис.22).

Рис.22. Справочник «Статьи расходов» в ERP

Рис.22. Справочник «Статьи расходов» в ERP

Это необходимо, чтобы в программе калькулировалась себестоимость конечного продукта. Следует отметить, что признак обязательного заполнения аналитики в этом случае будет проставлен по умолчанию. Его будет невозможно снять, так как для прямых затрат указание объекта отнесения затраты является обязательным (рис.23).

Рис.23. Справочник «Статьи расходов» в ERP

Рис.23. Справочник «Статьи расходов» в ERP

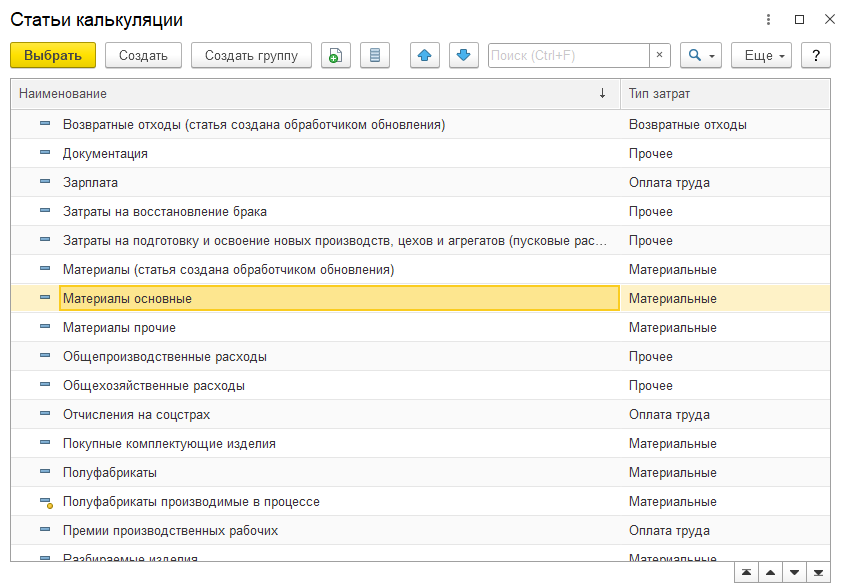

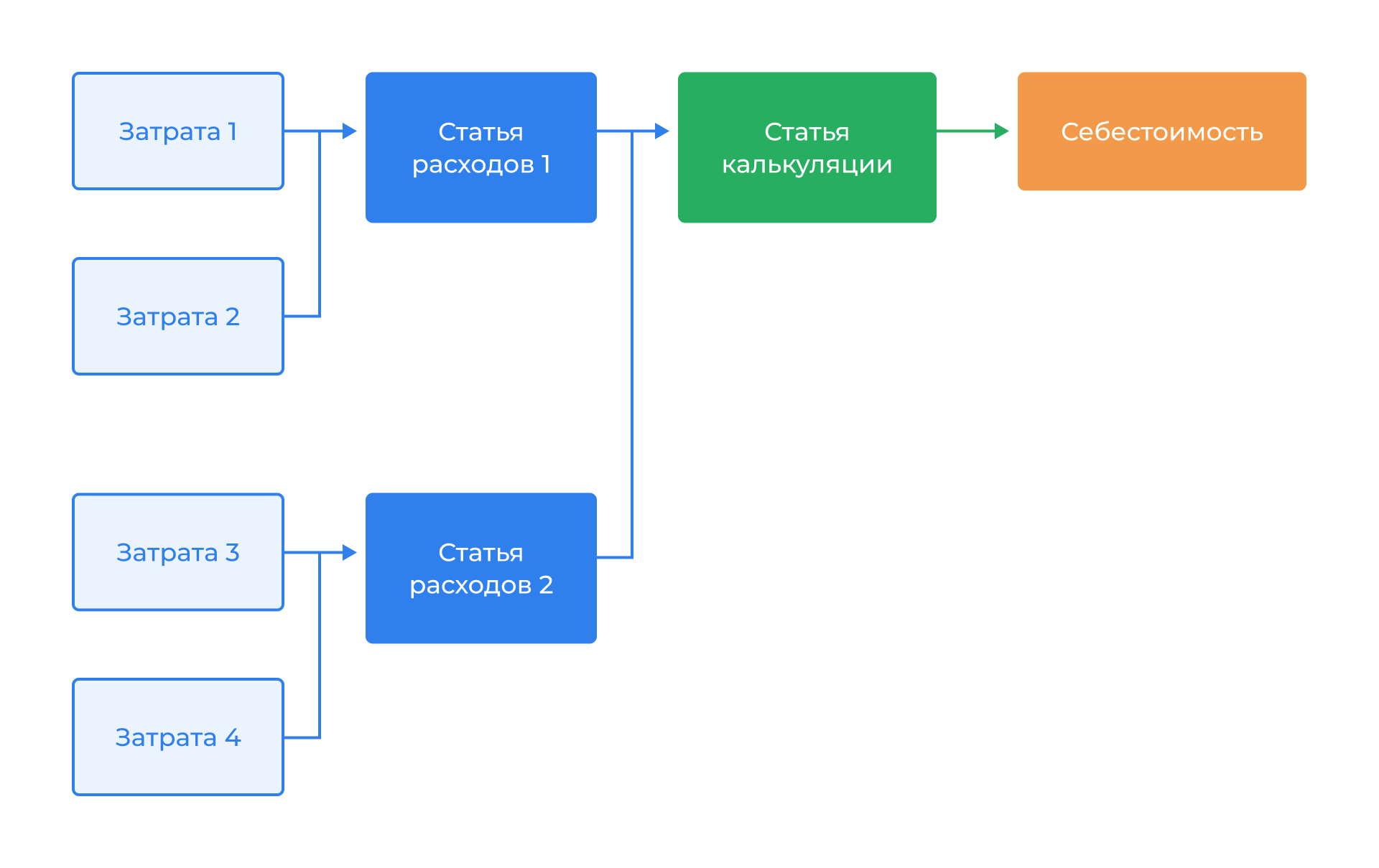

Новшеством программного продукта «1С:ERP», по сравнению с программными продуктами более ранних линеек, является введение реквизитного понятия «Статья калькуляции» – это статья структуры себестоимости продукции. В структуре программы ЕРП представляет отдельный справочник (рис.24).

Рис.24. Справочник «Статьи калькуляции» в ERP

Рис.24. Справочник «Статьи калькуляции» в ERP

Справочник «Статьи калькуляции» довольно прост по реквизитному составу (рис.25).

Рис.25. Справочник «Статьи калькуляции» в ERP

Рис.25. Справочник «Статьи калькуляции» в ERP

Реквизиты карточки этого справочника в основном служебные. Используются во внутренних алгоритмах работы программы.

Входящие расходы и затраты сперва попадают (приходуются) на аналитику статьи расходов. При распределении, в момент выполнения процедуры закрытия месяца, накопленные расходы по статьям попадают на «Статьи калькуляции». И уже именно «Статьи калькуляции» образуют структуру себестоимости продукции или иного объекта калькулирования затрат (рис.26).

Рис.26. Структура себестоимости продукции

Рис.26. Структура себестоимости продукции

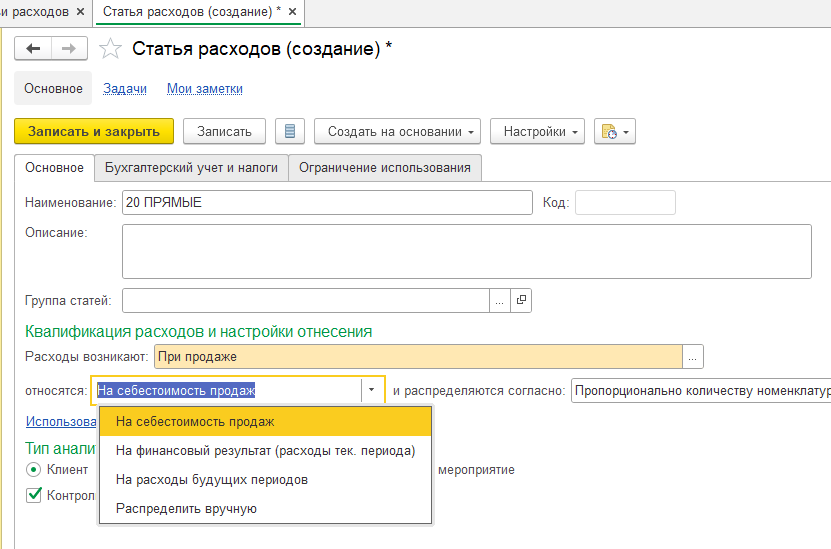

«Статьи калькуляции» указываются для каждой статьи расхода (кроме расходов, относимых непосредственно на финансовый результат). Для таких расходов указание статьи калькуляции не является обязательным (рис.27).

Рис.27. Статья расходов (создание) в «1С:ERP»

Рис.27. Статья расходов (создание) в «1С:ERP»

Эта система призвана сократить число статей в структуре себестоимости. В более ранних продуктах (например, в 1С:УПП) фактически каждая прямая и распределяемая статья входила в структуру себестоимости. А количество статей может доходить до сотни позиций в зависимости от потребностей предприятия.

Анализировать такую себестоимость было весьма проблематично. Приходилось как-то группировать, искать пути оптимизации. Сейчас же расходы могут собираться по неограниченному количеству статей. А далее сразу несколько статей расходов должны попадать на одну статью калькуляции. Таким образом, структура себестоимости становится более компактной и удобной для анализа.

Если вы обдумываете возможность внедрения «1С:ERP» и вам требуется более подробная консультация, звоните в нашу компанию по номеру +7 (495) 660-18-12. Специалисты «1С-Архитектора бизнеса» проконсультируют вас по всем интересующим вопросам.

Процесс отражения затрат

Затраты в программном продукте «1C:ERP Управление предприятием» могут отражаться различными документами в зависимости от причин и характера возникновения. С точки зрения программных алгоритмов принципиальная разница в отражении возникает при формировании постатейных и номенклатурных затрат.

Постатейные затраты имеют только суммовое выражение и могут начисляться самыми разными документами. Постатейные расходы могут входить в себестоимость после распределения или входить в структуру себестоимости.

При поступлении косвенных (распределяемых) постатейных затрат могут использоваться различные документы: «Приобретение товаров и услуг», «Приобретение услуг и прочих активов», «Отражение зарплаты в регламентированном учете», «Начисление резервов отпусков», «Регламентные операции по начислению амортизации», «Списании расходов будущих периодов» и некоторые другие.

При начислении постатейного расхода обязательным является указание подразделения, статьи расхода и аналитики, указанной для этой статьи в случае, если стоит галочка обязательного заполнения (рис.28).

Рис.28. Документ «Приобретение услуг и прочих активов» в ERP 1c

Рис.28. Документ «Приобретение услуг и прочих активов» в ERP 1c

Для данной статьи аналитикой установлены объекты ОС и установлен признак обязательного заполнения (рис.29).

Рис.29. Документ «Статья расходов». Формирование стоимости ОС

Рис.29. Документ «Статья расходов». Формирование стоимости ОС

Документ формирует проводки (рис.30).

Рис.30. Документ «Статья расходов» в ЕРП

Рис.30. Документ «Статья расходов» в ЕРП

Согласно группе финансового учета, указанной в статье (рис.31)

Рис.31. Документ «Статья расходов»

Рис.31. Документ «Статья расходов»

Номенклатурные затраты всегда имеют количественное выражение и саму номенклатуру. Не имеют такого разнообразия документов, как при отражении постатейных затрат. В подавляющем большинстве случаев номенклатурные затраты являются прямыми и указываются в документах выпуска или в документах распределения материалов на выпуск. Например, при упрощенной схеме производства номенклатурные затраты указываются в документе «Производство без заказа» (рис.32).

Рис.32. Документ «Производство без заказа» в ERP

Рис.32. Документ «Производство без заказа» в ERP

При использовании позаказного производства номенклатурные затраты указываются в документе «Этап производства» (рис.33).

Рис.33. Документ «Этап производства» в ERP

Рис.33. Документ «Этап производства» в ERP

Важно отметить, что в «1С:ERP» работы являются номенклатурными затратами. А значит, могут вписываться на себестоимость выпуска наряду с материальными затратами.

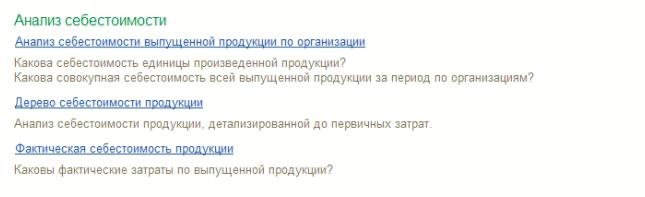

Отчеты по анализу себестоимости продукции в «1С:ERP»

Производственные отчеты по движению ТМЦ в производстве, по структуре себестоимости, а также по затратам, находятся в разделе «Производство» (рис.34).

Рис.34. Отчеты по производству в ERP

Рис.34. Отчеты по производству в ERP

В соответствии с делением затрат на номенклатурные (имеющие количественный учет), постатейные (не имеющие количественного учета) и прочие различаются и отчеты, в которых можно посмотреть ту или иную информацию.

В отчете «Движение ТМЦ и затрат в производстве» можно посмотреть как движение продукции и номенклатурных затрат, так и постатейных расходов (рис.35).

Рис.35. Отчет «Движение ТМЦ и затрат в производстве» в ERP 1 c

Рис.35. Отчет «Движение ТМЦ и затрат в производстве» в ERP 1 c

В отчете «Движение затрат по партиям» можно посмотреть распределение той или иной затраты на партию выпуска – на какие выпуски была распределена затрата (как номенклатурная, так и постатейная) (рис.36).

Рис.36. Отчет «Движение затрат организации по партиям производства»

Рис.36. Отчет «Движение затрат организации по партиям производства»

Отчет «Движение постатейных расходов» показывает движение постатейных затрат по 25 и 20 счетам. Затраты, списываемые на финансовый результат, минуя производственную себестоимость, в данном отчете не отображаются. Это, как правило, 44 и 26 счета при использовании метода директ-костинга (рис.37).

Рис.37. Отчет «Движение постатейных расходов по организациям» в 1с ERP

Рис.37. Отчет «Движение постатейных расходов по организациям» в 1с ERP

Отчет «Выпуск продукции» показывает перечень и количество выпуска по подразделениям. Отчет удобен для анализа распределения затрат в случае, если базой выступает количество выпуска (рис.38).

Рис.38. Отчет «Выпуск продукции» в ERP

Рис.38. Отчет «Выпуск продукции» в ERP

Блок отчетов по себестоимости показывает структуру или дерево полученной себестоимости. Группа отчетов актуальна после выполнения процедуры закрытия месяца (рис.39, 40).

Рис.39. Группа отчетов по себестоимости

Рис.39. Группа отчетов по себестоимости

Рис.40. Отчет «Дерево себестоимости продукции»

Рис.40. Отчет «Дерево себестоимости продукции»

Система линейных уравнений в «1С:ERP»

Системой линейных алгебраических уравнений (возможно использование сокращения СЛАУ) называется система уравнений, каждое уравнение в которой является алгебраическим уравнением первой степени (линейным уравнением). Коэффициенты при переменных, свободные члены и неизвестные считаются вещественными числами. В частности, СЛАУ используются в различных экономических задачах, например, расчет себестоимости выпускаемой продукции.

Механизм решения СЛАУ, используемый в системе программ линейки «1С:Предприятие», использует два алгоритма: итерационный и прямого решения. При выборе конкретного механизма применяется ряд оптимизаций, разработанных фирмой «1С».

Механизм стал доступен, начиная с версии платформы 8.3.14.1565 в «1С:Предприятии». Это прежде всего инструмент программирования. По причине того, что в экономике СЛАУ используется в методиках расчета себестоимости, механизм может быть полезен при решении различных задач.

Способы планирования затрат (планы производства, бюджеты себестоимости)

В «1С:ERP» планирование затрат можно вести различными способами. Каждый из этих способов имеет особенности и ограничения. Среди них можно выделить три:

- плановые калькуляции;

- планы производства;

- планы производства;

Плановые калькуляции используют данные ресурсной спецификации. Соответственно, работают в основном с прямыми затратами, указанными в спецификации. Объектом калькуляции может быть спецификация или заказ на производство, однако, опорные данные едины – ресурсная спецификация (рис.41).

Рис.41. Плановая калькуляция в «1С:ERP»

Рис.41. Плановая калькуляция в «1С:ERP»

В самом документе отсутствует визуализация полученных плановых показателей. Получившиеся планы и расчеты доступны по кнопке отчеты (рис.42).

Рис.42. Плановая калькуляция в «1С:ERP»

Рис.42. Плановая калькуляция в «1С:ERP»

Плановая себестоимость продукции выглядит следующим образом (рис.43).

Рис.43. Плановая себестоимость продукции

Рис.43. Плановая себестоимость продукции

Планы производства позволяют в том числе выполнить пооперационное планирование и рассчитать потребности производства, определить материальные затраты (плановые). В этом виде планирования используются данные не только ресурсной спецификации, но и маршрутной карты с информацией о рабочих центрах.

В план производства задаются данные по продукции, количеству и срокам изготовления (рис.44).

Рис.44. План производства в ерп 1с

Рис.44. План производства в ерп 1с

На основании плана просчитывается ряд планов потребностей. Информация доступна по кнопке «Отчеты» (рис.45).

Рис.45. План производства в ерп 1с

Рис.45. План производства в ерп 1с

Каждый из отчетов расшифровывает потребности детально (рис. 46, 47, 48).

Рис.46. Плановая потребность в трудовых ресурсах

Рис.46. Плановая потребность в трудовых ресурсах

Рис.47. Плановая потребность в материалах

Рис.47. Плановая потребность в материалах

Рис.48. Плановая потребность в видах РЦ

Рис.48. Плановая потребность в видах РЦ

Также можно посмотреть сводный план по выпускам, в том числе с учетом полуфабрикатов (рис.49).

Рис.49. План производства продукции и полуфабрикатов в ERP 1c

Рис.49. План производства продукции и полуфабрикатов в ERP 1c

Бюджетирование представляет из себя конструктор бюджетных форм. Используя типовые механизмы, можно создать практически любую форму (в рамках возможностей функционала). Плановые данные в блок бюджетирования вносятся вручную. Следовательно, это могут быть любые цифры. Количество видов отчетов неограниченно (рис.50, 51).

Рис.50. Виды бюджетов в программе ERP

Рис.50. Виды бюджетов в программе ERP

Рис.51. Статья бюджетов в «1С:ERP»

Рис.51. Статья бюджетов в «1С:ERP»

Инструментом задания плановых значений является документ «Экземпляр бюджета» (рис.52).

Рис.52. Документ «Экземпляр бюджета» в программном продукте «1С:ERP»

Рис.52. Документ «Экземпляр бюджета» в программном продукте «1С:ERP»

Подведем итоги

В статье мы подробно рассмотрели все виды затрат и расходов предприятия. Продемонстрировали, как их корректно отобразить в программе «1С:ERP». Надеемся, что эта информация будет полезна в вашей работе.

При возникновении любых сложностей вы всегда можете обращаться в нашу компанию. Также для более качественной и полноценной работы в системе «1С» мы предлагаем пройти обучение у специалистов «1С-Архитектора бизнеса». Они расскажут обо всех нюансах взаимодействия с «1С:ERP», помогут выполнить необходимые настройки.

Внедрение «1С:ERP» точно в срок, с измеримым результатом!

от 2 000 000 руб. подробнее

Комплексная информационная поддержка и сопровождение программ «1С».

от 4 200 руб./час подробнее

Получите подарочный сертификат на сумму до 50 000 руб. для личных покупок

подробнее

Объедините производство, финансы, продажи и склад в мощную систему!

от 2 000 000 руб. подробнее