Финансовый результат компании зависит от себестоимости – чем ниже себестоимость готовой продукции, тем выше конкурентоспособность компании. Расчет нормативной и фактической себестоимости необходим для руководителей компании для понимания рентабельности производства, расчета бюджета, для выработки ценовой политики и инструментов управления ей, для принятия решения о продолжении производства или о смене ассортимента.

Точный расчет себестоимости — это фундамент управленческого учета и ключ к оптимизации финансового результата. Современные компании стремятся не просто считать, а управлять себестоимостью, опираясь на достоверные аналитические данные. В этом помогает один из самых мощных инструментов автоматизации – «1С:ERP Управление предприятием 2» («1С:ERP»), позволяющий детализировать затраты, контролировать их структуру и принимать обоснованные экономические решения.

В статье мы расскажем, как рассчитать себестоимость продукции в ERP и дадим понятное руководство по управлению затратами.

Вы узнаете:

- Что такое себестоимость

- Из чего складывается себестоимость

- Виды себестоимости

- Что влияет на себестоимость

- Аналитика затрат

- Классификация статей производственных затрат

- Как снизить себестоимость

- Как часто нужно пересчитывать себестоимость?

- Как себестоимость влияет на ценообразование?

- Как рассчитать себестоимость: формула и пример

- Как рассчитать себестоимость затрат: примеры отчетов в «1С:ERP»

- Плановая себестоимость

- Себестоимость выпущенной продукции

- Движение постатейных расходов по организациям

- Ключевые возможности «1С:ERP» в части расчета себестоимости продукции

- Частые вопросы о себестоимости

Что такое себестоимость

Под себестоимостью принято понимать сумму всех затрат и платежей компании, возникающих в процессе изготовления и продажи товара, включая расходы рекламные, маркетинговые и административные, расходы на управление. Также в целях бухгалтерского учета отдельно рассматривается себестоимость продукции, затем продаж.

Важнейший показатель измеряется в рублях и рассчитывается для одной единицы продукции.

Из чего складывается себестоимость

Каждая организация, ООО или ИП, в зависимости от продукта, имеет свой перечень расходов, и сделать их единый перечень невозможно и это было бы неправильно, ситуация на рынке постоянно меняется. Налоги, взносы, отчисления в социальные фонды, заработная плата сотрудников, общехозяйственные и управленческие расходы характерны почти для всех предпринимателей. Производственники добавят в этот список сырье и техническое обслуживание оборудования, торговый бизнес – логистику, коммерческие расходы и продвижение, компании финтеха, которые нашли свою нишу в е-коммерции, включают расходы, возникающие в сфере цифровой экономики, которые крайне сложно обосновать и подтвердить с точки зрения традиционного учета.

Затраты принято делить на прямые и косвенные. Прямые прямо связаны с производством, косвенные менее очевидны и распределяются на все службы организации.

Прямые затараты:

- сырье, материалы;

- амортизация оборудования;

- ФОТ производственного персонала.

Косвенные затраты:

- аренда помещения;

- ЖКХ;

- зарплата вспомогательного персонала;

- общехозяйственные расходы, связь, Интернет, ИТ.

Таким образом, показатель продукции состоит из суммы расходов, влияние на размер которых оказывает система внутренних и внешних факторов.

Внутренние факторы, влияющие на себестоимость, – это те, которые компания может контролировать самостоятельно, определяя размер и лимит расходов по каждому направлению ее деятельности:

- технология производства, отлаженность бизнес-процессов, степень автоматизации и цифровизации;

- производительность труда;

- целесообразное и эффективное использование всех ресурсов – финансовых, материальных, трудовых, технологических;

- оплата труда;

- цена на закупаемые ресурсы, если на них не устанавливаются централизовано тарифы;

- квалификация и мотивация персонала, качество управления, ведущий параметр здесь – логичная и функциональная организационная структура.

Внешние факторы – это те, на которые для компании повлиять невозможно. Сюда входят:

- инфляция;

- процентные ставки по привлеченным средствам (кредитам, облигациям);

- курсы валют;

- налоги;

- тарифы на электроэнергию, ЖКХ и иные регулируемые цены;

- сложившиеся рыночные цены;

- санкции и иной форс-мажор.

Ресурс снижения себестоимости лежит в умелом управлении предпринимателем внутренними факторами, в работе служб внутреннего контроля и в оптимизации бизнес-процессов.

Виды себестоимости

Для целей экономического анализа и для целей бухгалтерского учета принято использовать разные классификации себестоимости. Экономисты видят такую систему видов себестоимости:

- цеховая себестоимость: расчет актуален для производств с цеховой системой, когда цех отвечает за наименование или линейку продукции. В расчет идут условно постоянные (ЖКХ, амортизация, ремонт техники), переменные (ФОТ, сырье) и прочие расходы, имеющие отношение непосредственно к производственной площадке;

- производственная: объединяет цеховую (один или несколько цехов) и дополнительные общепроизводственные расходы, например, на АСУ, транспорт между цехами, местами загрузки и выгрузки продукции, общее управление, заработную плату обслуживающего персонала, ЖКХ или аренду по всему производственному комплексу;

- полная себестоимость: учитываются расходы на производство, доставку и транспортировку, сбыт, упаковку, хранение. продвижение, организацию продаж, управление;

- общехозяйственная: расходы, не являющиеся прямо производственными, но разносимые на всю произведенную продукцию. Это содержание офиса, управленческого аппарата, расходы на ведение бухгалтерии, ИТ, покупка канцелярии, аудит, оказание консультационных услуг, заказ независимой оценки имущества и прочие аналогичные;

- плановая: экономические подразделения рассчитывают в рамках бюджетирования показатель на определенный временной период – месяц, квартал, полугодие, год. Предполагается расчет на основании усредненного показателя за предыдущий период. При получении данных необходимо постоянно сравнивать плановое и фактическое значение и выявлять причины отклонений;

- проектная: необходима при реализации инвестиционных проектов и написании бизнес-плана. С тем, чтобы рассчитать доходность проекта и точку окупаемости, требуется знать сумму затрат на производство и предполагаемые затраты на выпуск продукции;

- фактическая: это инструмент анализа деятельности компании, она рассчитывается после реализации продукции и учитывает все реально понесенные затраты. На основании полученных данных разрабатывается политика снижения затрат.

Если показатель рассчитывается на будущий период, он относится к плановой. Если рассчитывается для текущего момента или по завершении производственного цикла, считается фактической.

Бухгалтеры и экономисты при финансовом анализе выделяют себестоимость продукции и продаж. Данные приводятся в строке 2120 отчета о финансовых результатах

Что влияет на себестоимость

Себестоимость – это сумма затрат на производство, сбыт, рекламу. На каждую из этих групп затрат влияют разные факторы, контролируемые компанией или не зависящие от ее воли. На формирование себестоимости влияет выбранная система налогообложения. Если для УСН в состав себестоимости включаются только расходы, связанные с производством и закупкой товара, для ОСН их список будет шире.

Внешние и внутренние факторы, влияющие на расходы изменчивы. Обычны случаи, когда фактическая отклоняется от плановой, в каждой ситуации потребуется финансовый анализ для выявления причин отклонения.

Аналитика затрат

Перед началом года компания должна отразить в учетной политике следующие параметры:

- утвердить план счетов для затрат компании;

- определить, какие расходы можно отнести к прямым, какие – к косвенным;

- определить метод распределения косвенных расходов между видами продукции, это всегда индивидуальное решение;

- определить детализации расходов для калькуляции себестоимости по подразделениям, видам продукции.

Современные конфигурации «1С» позволяют учесть в программе все эти разнесения расходов, и дальнейший расчет себестоимости позволяет проводить эту работу автоматически.

Все понесенные затраты отражаются в базе, что позволяет своевременно делать их аналитику. Аналитика в «1С:ERP» может производиться по разным параметрам:

- по группам затрат;

- по размеру;

- по конкретным поставщикам (рис.1).

Рис.1. Форма анализа затрат по поставщикам в «1С:ERP»

Рис.1. Форма анализа затрат по поставщикам в «1С:ERP»

Аналитика позволяет оптимизировать затраты, снизив себестоимость.

Классификация статей производственных затрат

Типовая классификация затрат представлена на рисунке ниже (рис.2).

Рис.2. Типовая классификация затрат для производственного предприятия

Рис.2. Типовая классификация затрат для производственного предприятия

На рисунке можно увидеть, что все расходы сначала делятся на:

- расходы по обычным видам деятельности;

- прочие расходы.

Первая группа делится на прямые и косвенные расходы. Прочие расходы – это расходы, не связанные с основной деятельностью и не относимые на расходы.

Хотите вывести управление бизнесом на новый уровень?

Мы предлагаем комплексное внедрение и настройку «1С:ERP». Это мощный инструмент, который оптимизирует процессы, повышает прибыль и дает полный контроль над вашей компанией. Получите бесплатную консультацию для уточнения потребностей и определения стоимости! Подробности здесь.

Как снизить себестоимость

Существует ряд способов снижения себестоимости. Компания выбирает метод или комбинацию, которая ей подходит:

- повышение производительности труда за счет автоматизации, оптимизации бизнес-процессов, внедрения инновационных технологий;

- снижение затрат за счет оптимизации закупочной политики, отказа от закупки у посредников, проведения тендерных процедур среди поставщиков;

- снижение стоимости производства продукции за счет выбора более дешевых инновационных материалов или отказа от избыточных функций;

- снижение числа простоев и объема брака или потерь при производстве, обычно это достигается модернизацией или заменой оборудования, обучением персонала;

- планомерная работа с затратами, плановое снижение среднего уровня расходов.

Среди последних трендов в этом направлении – повышение степени роботизации производства, замена человека на определенных позициях ИИ, их почти бесплатная работа дополняется снижением ошибок из-за человеческого фактора.

Как часто нужно пересчитывать себестоимость?

Эксперты советуют рассчитывать параметр:

- перед началом выпуска новой продукции, расчет по проекту покажет предполагаемую рентабельность;

- при построении годового и квартального бюджета, чтобы определить плановые показатели себестоимости;

- при серьезных изменениях на рынке, например, при повышении цен на сырье или тарифов ЖКХ, это позволит понять, как рост себестоимости влияет на финансовый результат;

- по завершении отчетного периода, для определения фактической себестоимости и выявления ее отклонения от плановой. Это позволяет сделать новые расчеты более точными.

Такой подход позволит лучше контролировать расходы и получить ожидаемый доход.

Как себестоимость влияет на ценообразование?

Прямой зависимости нет, на ценообразование влияет политика компании и ситуация на рынке. Организация планирует расходы, опираясь на тот уровень цен на аналоги продукции, который сложился на рынке, не всегда назначая цены напрямую, исходя из затрат.

В идеальной ситуации бизнес рассчитывает предполагаемые затраты, добавляет к ним норму прибыли, 15-20% и выше. Для каждой отрасли предусмотрена своя средняя рентабельность, затем вы получаете ту цену, за которую вы готовы продать товар. На практике эта цена может быть выше сложившихся среднерыночных цен. Тогда продавец, чтобы не потерять покупателей и клиентов, вынужден или снижать свою прибыль, делать скидки, или искать способы снизить расходы.

Как рассчитать себестоимость: формула и пример

Для небольшого производства с четко определенным перечнем затрат для расчета себестоимости используется простая формула:

СБ = (Зп + Зр): Кт, где:

СБ — себестоимость единицы реализуемого товара;

Зп — затраты на производство;

Зр — затраты на сбыт;

Кт — количество товаров.

Для корректного расчета организация должна настроить учет так, чтобы понимать реальную себестоимость производства и реализации каждой товарной группы.

Можно привести пример расчета для реализации произведенной продукции, например, пакета молока. Всего за цикл произведено 20 тыс. пакетов.

Понесенные затраты:

- производственные расходы - сырье + ЖКХ+ амортизация – 800 тыс. руб.;

- ФОТ – 200 тыс. руб.;

- хозяйственные, управленческие расходы – 300 тыс. руб.;

- транспорт до торговой сети – 300 тыс. руб.

Итоговая сумма = (800000 + 200000 + 300000 + 300000): 20 000 = 80 рублей. В торговой сети это же молоко будет стоить 120 рублей за счет торговой наценки.

В оптовой торговле себестоимость закупаемой и реализуемой продукции считают по методу FIFO. Он используется, когда на складе или в розничной сети находится большая партия товара, при этом закупочная стоимость у всех партий разная. В этом случае списание товара происходит по принципу очередности поставки, но вручную провести расчет сложно, используются программы складского учета.

Как рассчитать себестоимость затрат: примеры отчетов в «1С:ERP»

При внедрении «1С:ERP» требуется настроить все механики расчета себестоимости. Это не самая простая задача, для удобного интерфейса нужно вручную создавать справочники. Необходимо, чтобы в учетной политике компании как для бухгалтерского, так и для управленческого учета уже была собственная методика расчета себестоимости. Если нет – ее придется разрабатывать с нуля.

Второй этап – существующая методика инкорпорируется в систему, разрабатываются справочники затрат. Необходимо сделать справочники:

- для каждого подразделения, отдела;

- по группам расходов;

- по статьям калькуляции.

Далее хозяйственные операции делятся на три группы, связанные с:

- поступлением затрат;

- распределением затрат по направлениям;

- распределение их по видам выпуска.

После формирования справочников затрат можно рассчитывать плановую и фактическую себестоимость, движение постатейных расходов по организации.

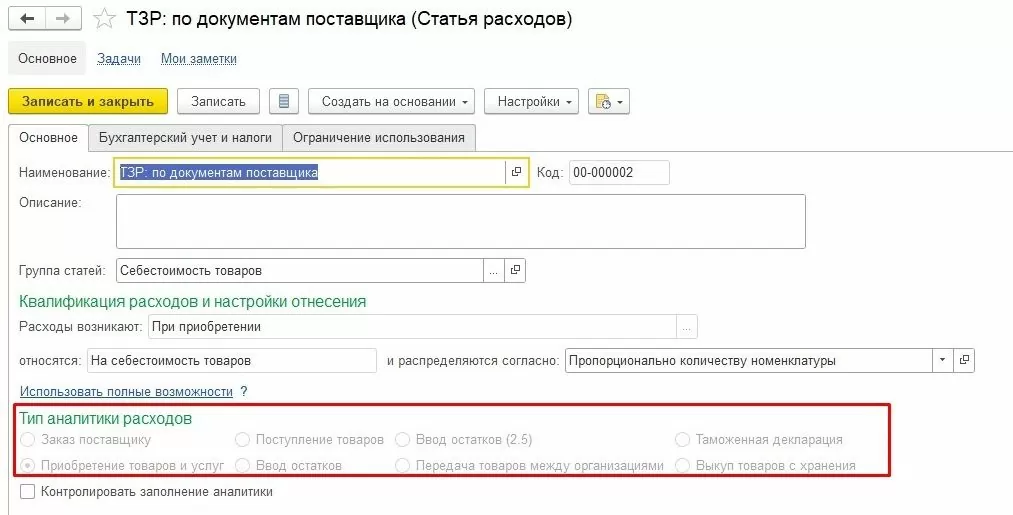

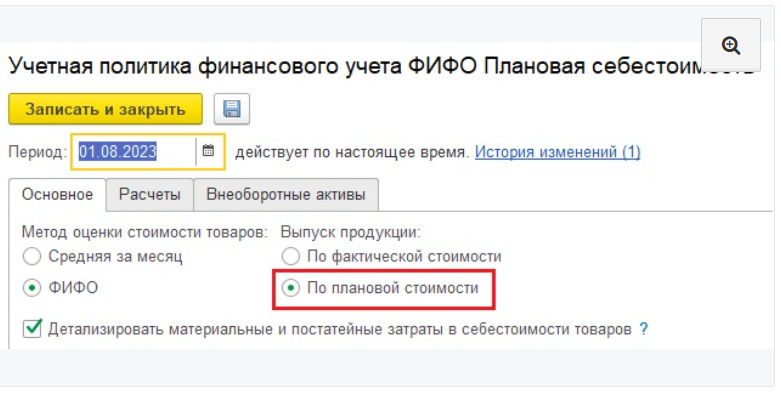

Плановая себестоимость

Программа «1С:ERP» позволяет настроить расчет планового значения показателя, для этого нужно выбрать предусмотренную опцию (рис.3).

Рис.3. Как создать форму расчета плановой себестоимости по методу ФИФО в «1С:ERP»

Рис.3. Как создать форму расчета плановой себестоимости по методу ФИФО в «1С:ERP»

При расчете плановой и фактической себестоимости можно увидеть, что даже калькуляция плановой позволяет увидеть предполагаемый полученный маржинальный доход еще до завершения отчетного периода. Метод работы:

- внести данные из учетной политики в программу;

- заполнить справочники (НСИ);

- внести все закупочные цены;

- провести плановую калькуляцию.

При необходимости рассчитать прибыль необходимо провести, затем сбросить операции реализации и закрыть период. Можно узнать, какой доход получит компания при заданной плановой себестоимости.

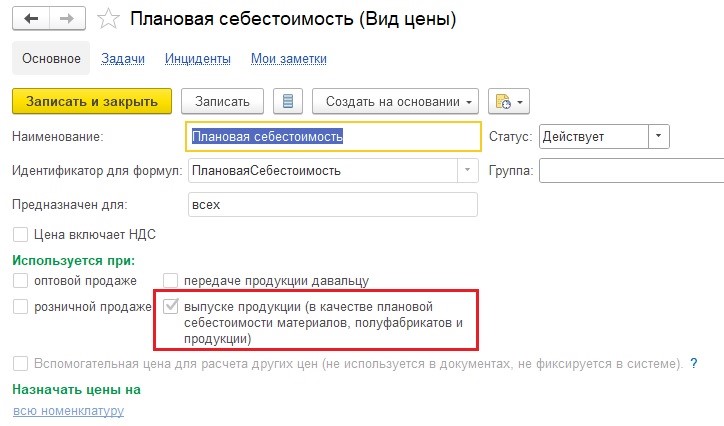

Используются только типовые справочники, в них задаются показатели:

- вид цены. Для вида цены потребуется ввести новый показатель «Плановая себестоимость» (рис.4);

- склады;

- подразделения;

- номенклатура;

- ресурсные спецификации.

Рис.4. Как создать новый вид цены в «1С:ERP»

Рис.4. Как создать новый вид цены в «1С:ERP»

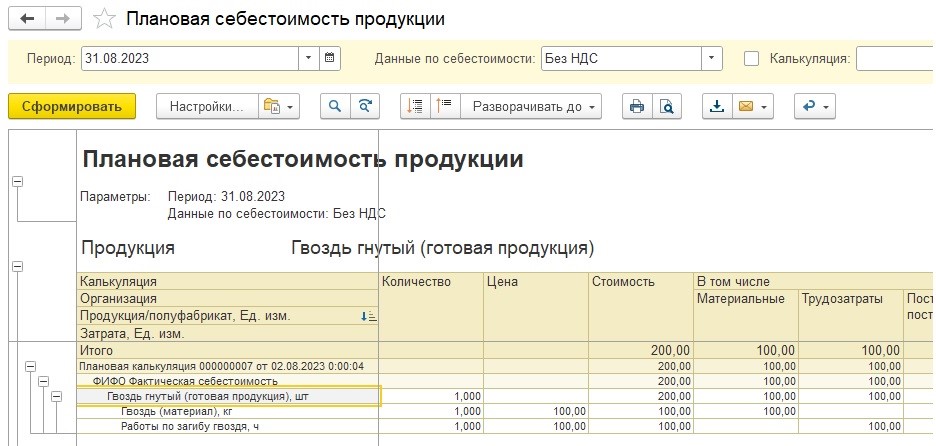

Так задается вид цены. В отчете программа покажет, из каких параметров складывается параметр (рис.5).

Рис.5. Как выглядит структура показателя в «1С:ERP»

Рис.5. Как выглядит структура показателя в «1С:ERP»

Проведя настройку этого вида отчетов, можно задавать плановую себестоимость на месяц и другие периоды.

Хотите видеть реальную себестоимость продукции и управлять прибылью в режиме реального времени? Наши специалисты внедрят и настроят «1С:ERP» с учетом специфики вашего производства. Помогаем клиентам автоматизировать учет затрат, разработать собственную методику калькуляции и получать прозрачные отчеты для управленческих решений.

Себестоимость выпущенной продукции

Расчет производственной себестоимости может вестись двумя путями (для позаказного производства) о нем нужно рассказать подробнее. Когда единица или партия продукции выпускается по заказу клиента, используются формы:

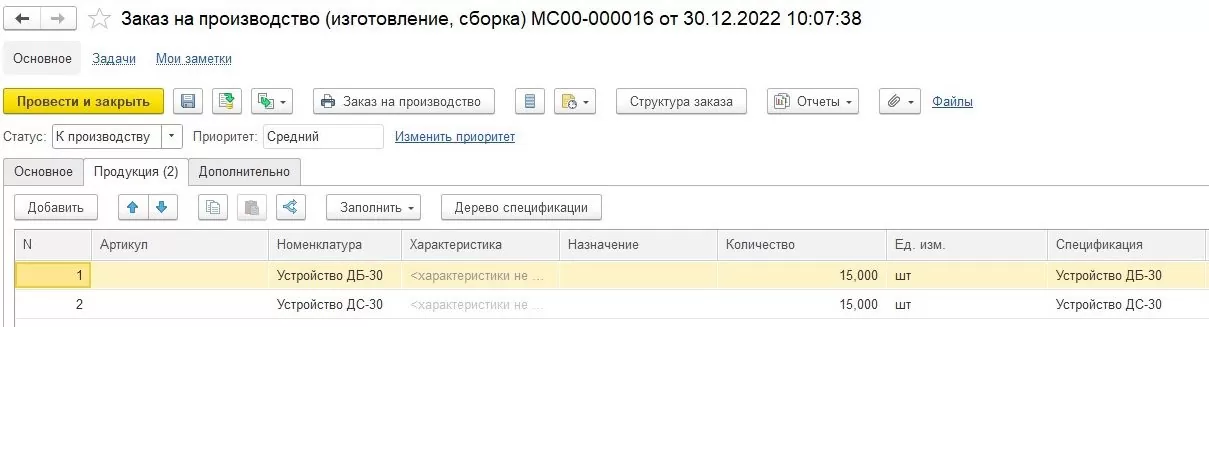

- «Заказ на производство» (рис.6);

Рис.6. Как создать «Заказ на производство» в «1С:ERP»

Рис.6. Как создать «Заказ на производство» в «1С:ERP»

- «Этап производства».

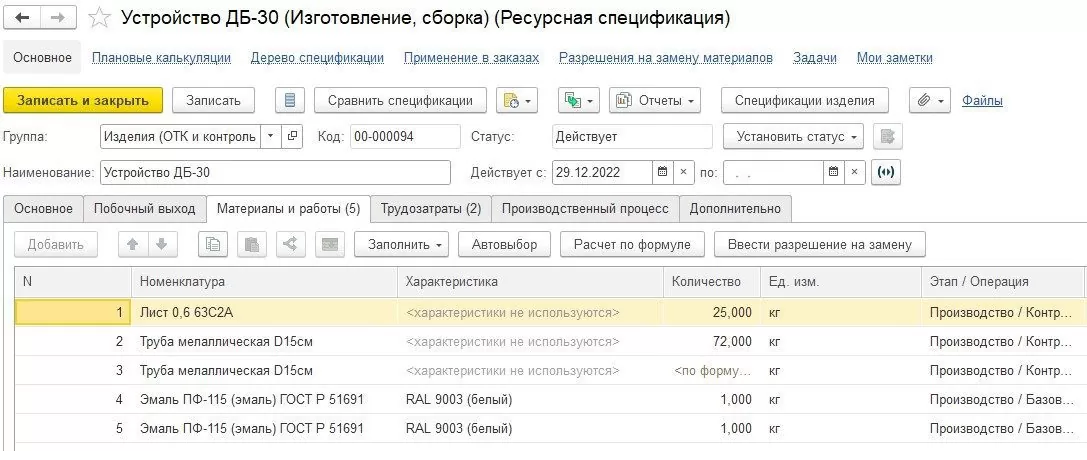

В форме «Спецификация на производство» указываются все основные затраты – материалы, сырье, труд, выделяется каждый отдельный передел или этап производства (рис.7).

Рис.7. Как выделить в расходах ресурсную спецификацию на материалы

Рис.7. Как выделить в расходах ресурсную спецификацию на материалы

Если производство типовое, ведется без конкретного заказа, то нужно завести документ «Производство без заказа».

В итоге полную производственную себестоимость можно увидеть в следующих типах отчетов:

- анализ выпущенной продукции

- движение ТМЦ и затрат в производстве

- выпуск продукции.

Возможности программы «1С:ERP» позволяют посмотреть, как происходит движение постатейных расходов по нескольким анализируемым организациям.

Движение постатейных расходов по организациям

В программе «1С:ERP» под движением постатейных расходов по организациям понимается постоянно происходящий процесс учета и распределения затрат. При отражении хозяйственной операции в базе понесенная затрата относится на заранее определенную статью расходов.

Здесь под постатейными расходами принято понимать только рассчитываемые в деньгах расходы, которые относятся к одной статье затрат, они могут быть и прямыми, и косвенными.

Для настройки проводится три последовательные группы операций:

- формирование справочника. Статьи расходов выбираются в разделе «Финансовый результат и контроллинг» — «См. также» — «Статьи расходов».

- регистрация хозяйственных операций расхода. Необходимо завести операцию, привязать первичный документ, привязать операцию к статье расходов из справочника;

- настройка правил распределения. Задаются в зависимости от учетной политики организации.

Такая настройка позволяет видеть, по какой статье расходы могут быть превышены, это удобно для анализа себестоимости.

Ключевые возможности «1С:ERP» в части расчета себестоимости продукции

В части расчета себестоимости программа имеет следующие функции:

- учет и распределение номенклатурных и постатейных затрат;

- списание затрат на себестоимость;

- распределение косвенных расходов;

- формирование плановой и производственной себестоимости.

Расчет себестоимости может быть плановым или в конце периода. Виды затрат и их разнесение по группам настраивается. Предусмотрены три группы затрат: прямые, косвенные и управленческие. Это также позволяет анализировать, какие именно типы затрат и как они влияют на итоговый результат. Также программа позволяет создавать собственные справочники, ресурсные спецификации.

Программа генерирует необходимые отчеты по себестоимости, позволяет сравнивать плановую и фактическую себестоимость.

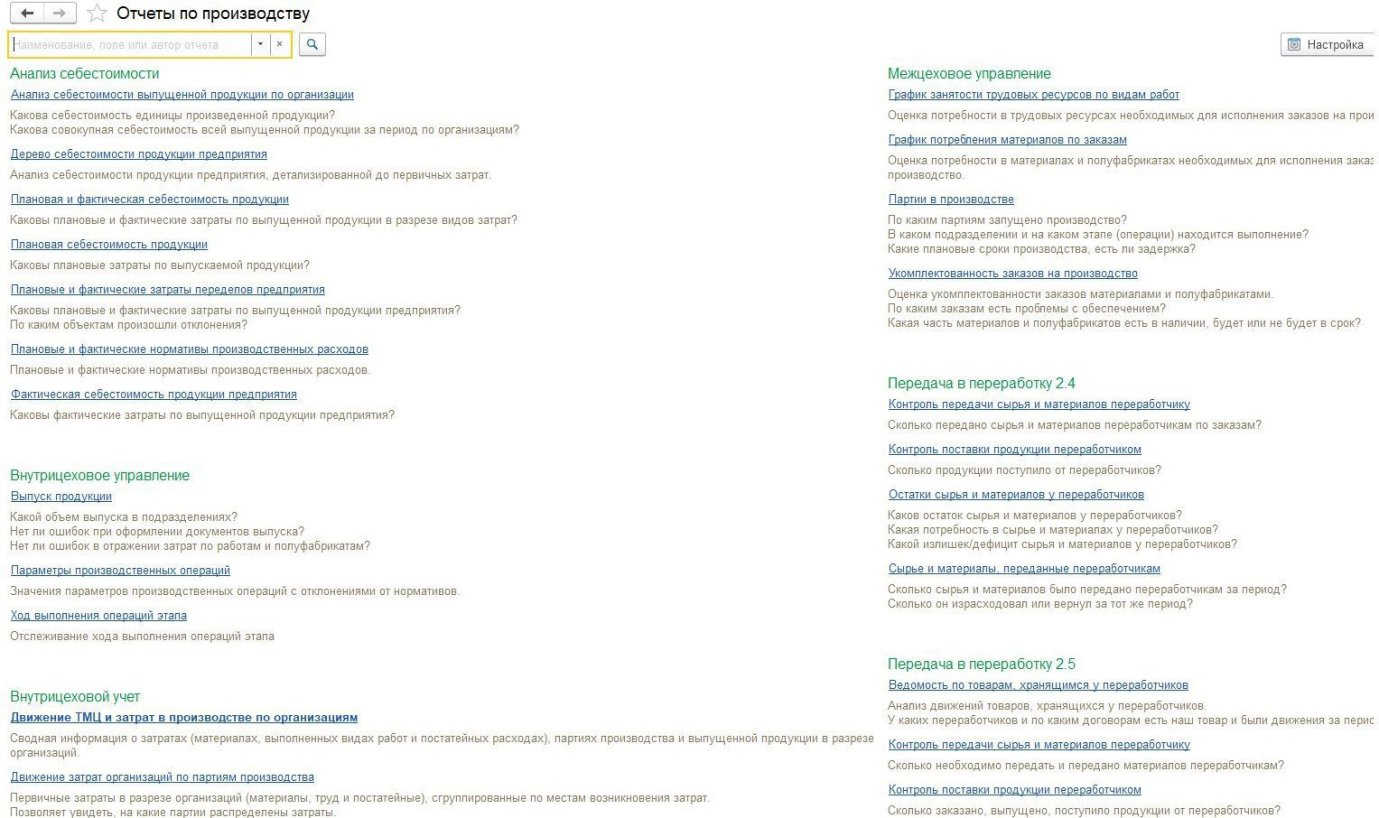

На рисунке ниже приведены основные виды отчетов, генерируемых программой, и показано, в каких из них можно увидеть основные виды себестоимости (рис.8).

Рис.8. Основные виды отчетов в «1С:ERP»

Рис.8. Основные виды отчетов в «1С:ERP»

Мы берем на себя полную настройку функционала расчета себестоимости в «1С:ERP»: от создания справочников расходов и ресурсных спецификаций до формирования отчетности по подразделениям и видам продукции. С нами вы получаете систему, где каждая цифра подтверждена и любая калькуляция под вашим контролем. Звоните, чтобы узнать подробности.

Частые вопросы о себестоимости

Кратко рассмотрим ответы на наиболее частые вопросы о себестоимости, здесь необходимо еще раз рассказать о необходимости проводить калькуляцию.

- Что такое себестоимость простыми словами?

Это все издержки компании, связанные с производством, продвижением и сбытом продукции. Она рассчитывается в рублях на единицу продукции, классифицируется на цеховую, производственную, полную, общехозяйственную, плановую, проектную, фактическую. - Что значит калькуляция себестоимости?

Калькуляция – это метод расчета себестоимости. Она состоит из анализа затрат и расчета стоимости производства и каждой единицы продукции. Калькуляция производится в начале проекта по выпуску нового продукта, чтобы определить рентабельность, и периодически, чтобы понять, как с изменением рыночной ситуации меняется доход от производства. Калькуляция бывает плановая, периодическая и фактическая. - В чем разница между стоимостью и себестоимостью?

Стоимость товара – это та цена, по которой ее приобретает покупатель. Он включает все расходы и маржу производителя, посредника, продавца. Себестоимость продукции – это весь объем расходов, понесенных на изготовление или приобретение и сбыт продукции, без учета прибыли предпринимателя. - Зачем считают себестоимость?

Расчет нужен для определения цены реализации, для соблюдения требований налогового законодательства, для построения бюджета предприятия, для разработки финансовой политики и стратегии развития предприятия, предусматривающей снижение затрат. Один из инструментов управления – расчет точки безубыточности, после достижения которой проект начинает получать прибыль. - Какие расходы не входят в себестоимость?

НК РФ (25 глава) не разрешает относить на себестоимость продукции расходы, прямо не относящиеся к производственному процессу. Например, расходы на устройство корпоративных праздников или на социальную поддержку коллектива.

Итоги

Себестоимость — не просто финансовый показатель, а отражение эффективности всей системы управления предприятием. Понимание структуры затрат, выявление внутренних резервов и контроль показателей позволяют компании рационально использовать ресурсы и находить точки роста. С помощью «1С:ERP Управление предприятием 2» вы сможете не только рассчитать себестоимость, но и превратить учет в инструмент стратегического развития — прозрачный, детализированный и прогнозируемый.

Мы профессионально внедряем «1С:ERP» на предприятиях любого масштаба. В проект включены этапы обследования, настройки учета, обучение сотрудников и адаптация под особенности вашего бизнеса. Свяжитесь с нами, чтобы получить бесплатную консультацию!

Внедрение «1С:ERP» точно в срок, с измеримым результатом!

от 2 000 000 руб. подробнее

Арендуйте место в надежной облачной ИТ-инфраструктуре для комфортной работы в «1С»

подробнее

Купите программу «1С» сейчас и получите 4 месяца экспертного обслуживания ИТС ПРОФ в подарок.

подробнее

Получите подарочный сертификат на сумму до 50 000 руб. для личных покупок

подробнее

Объедините производство, финансы, продажи и склад в мощную систему!

от 2 000 000 руб. подробнее