Начисление резерва на оплату отпусков в бухгалтерском учете — процесс трудоемкий. Необходимо правильно настроить способ начисления оценочных обязательств, а затем передать эти данные в учетную систему для формирования проводок.

В статье мы подробно расскажем и покажем, как начислить оценочные обязательства по оплате отпусков в программе « 1С:Зарплата и управление персоналом 8» («1С:ЗУП») ред. 3.1.

Вы узнаете:

- Что такое резервы отпусков в программе «1С:Зарплата управление персоналом»

- Как формировать оценочные обязательства по оплате отпусков в «1С»

- Как вести учет резервов отпусков в «1С:ЗУП»

- Как рассчитать и начислить резерв отпусков в «1С»

- Как происходит инвентаризация оценочных обязательств и резервов

- Для чего нужно списание резерва отпусков

- Какие отчеты необходимы для проверки резервов по отпускам

Что такое резервы отпусков в программе «1С:Зарплата управление персоналом»

Оценочные обязательства – это существующие обязательства организации, по которым не определены суммы погашения и (или) даты исполнения.

Немного о законодательстве. Для целей бухгалтерского учета все организации (исключение – субъекты малого и среднего предпринимательства и НКО (некоммерческие организации), которые вправе применять упрощенные способы ведения бухгалтерского учета), должны формировать оценочное обязательство по оплате отпусков. Это установлено ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» (утверждено приказом Минфина России от 13.12.2010 № 167н). Он аналогичен понятию резервов по МСФО (международные стандарты финансовой отчетности) в «1С:ЗУП» 3.1.

Цель формирования оценочного обязательства – отражение в бухгалтерском учете сумм, относящихся к оплате отпуска (отпускных и приходящих на них страховых взносов) по мере «зарабатывания» сотрудником очередных дней отпуска. Уже через 15 календарных дней действия трудового договора работнику положены 2,33 дня отпуска, и каждый месяц это количество увеличивается.

Оценочное обязательство может определяться ежемесячно (ежеквартально, ежегодно) на последний день месяца (квартала или года), исходя из данных о количестве дней неиспользованного отпуска по всем работникам на указанную дату, предоставленных кадровой службой.

Как формировать оценочные обязательства по оплате отпусков в «1С»

Для формирования оценочных обязательств в программе «1С:ЗУП» доступно два метода:

- метод обязательств МСФО;

- нормативный метод.

-

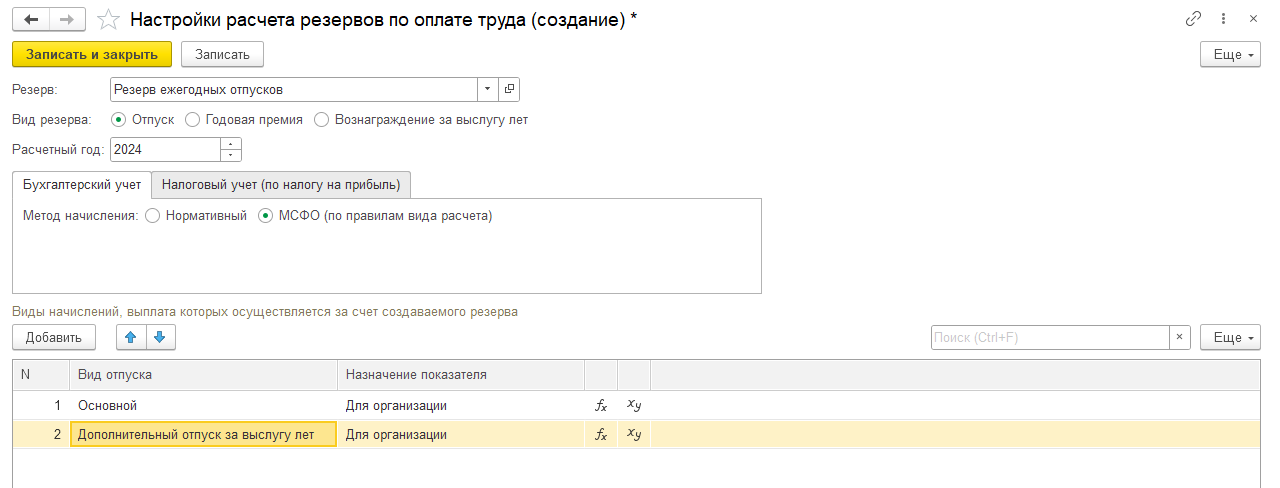

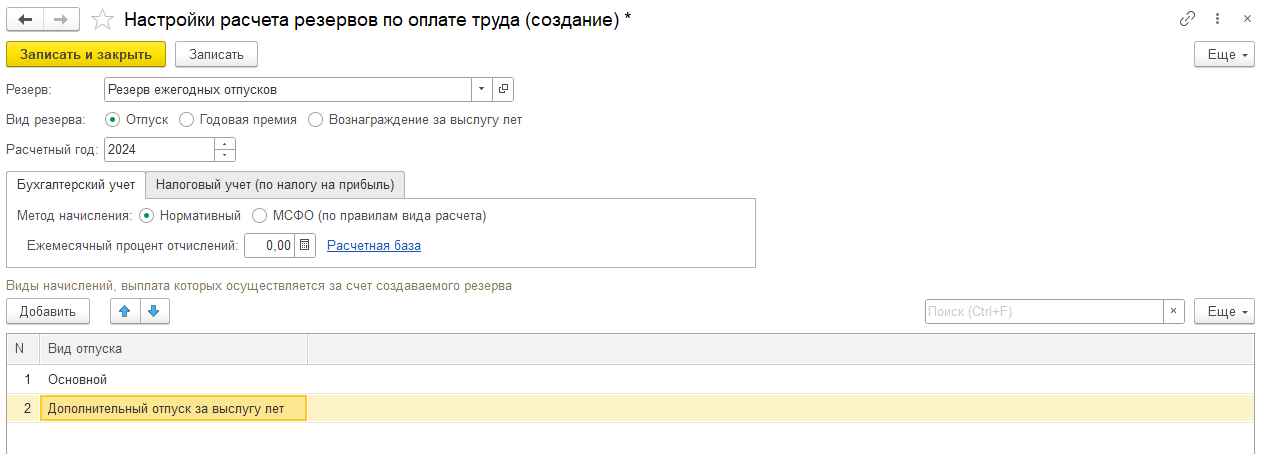

Метод обязательств МСФО рассчитывает ежемесячно среднюю заработную плату работника и умножает на количество дней отпуска, которые положены ему за отработанный период. Полученную сумму увеличивают на сумму страховых взносов. При установке для РСБУ (российский стандарт бухгалтерского учета) данного метода РСБУ и МСФО становятся максимально похожи между собой (рис.1).

Рис.1. Настройки расчета резервов по оплате труда в «1С:ЗУП»

Рис.1. Настройки расчета резервов по оплате труда в «1С:ЗУП»

-

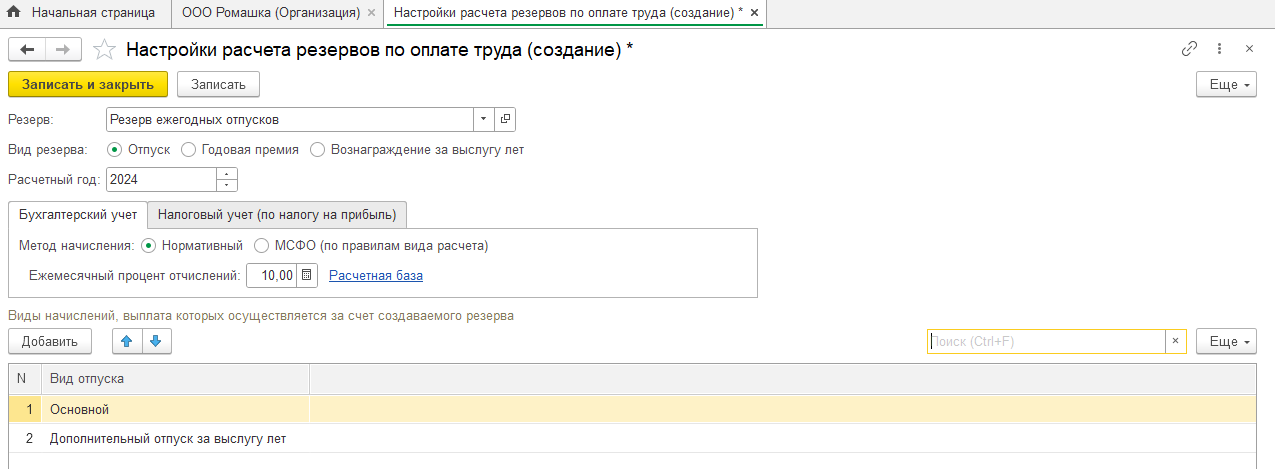

Нормативный метод определяет некую величину (норматив) от фонда оплаты труда (ФОТ). Ежемесячно находит сумму резерва, исходя из фактического фонда оплаты труда расчетного месяца и норматива, который рассчитывается как процент от ФОТ текущего месяца. К полученной величине прибавляют сумму страховых взносов. РСБУ и налоговый учет максимально близки. Для целей налогового учета применяется только нормативный метод. Параметры нормативного метода (процент отчислений от ФОТ) также задаются в данной настройке (рис.2).

Рис.2. Настройки расчета резервов по оплате труда в «1С:ЗУП»

Рис.2. Настройки расчета резервов по оплате труда в «1С:ЗУП»

А как же настроить? Ответ прост: Метод начисления резервов задается во вкладке «Настройки – Реквизиты организации – Учетная политика и другие настройки – Резервы по оплате труда – Создать – Настройки расчета резервов по оплате труда».

Алгоритм расчета оценочных обязательств и резервов методом МСФО

Способ расчета оценочных обязательств по методу МСФО применяется только в бухгалтерском учете. При этом производится расчет на основании реальных остатков отпусков по сотруднику на конец месяца и его среднего заработка (такого же, как при расчете отпуска).

Общий алгоритм расчета по оценочным обязательствам, по колонкам на вкладке «Расчет обязательств и резервов» следующий:

- в столбце «Исчислено» показывается сумма, которую сотруднику необходимо было бы выплатить, если бы он увольнялся в последний день месяца. Данное значение совпадает с конечным сальдо текущего месяца по счету 96 в «1С:Бухгалтерии 3». Рассчитывается путем умножения среднего заработка (как для отпуска) на количество неиспользованных дней отпуска;

- из столбца «Накоплено» берется накопленная сумма по обязательствам и резервам за предыдущий месяц (данные берутся из документа «Резервы по оплате труда» предыдущего месяца из столбца «Исчислено»). Получившаяся сумма уменьшается на сумму предоставленных отпусков текущего месяца за счет оценочных обязательств (данные берутся из документа «Отражение зарплаты в бухучете» за текущий месяц);

- в столбце «Зачтено» показывается разница между исчисленной и накопленной суммой. Может быть как положительная сумма (доначисление), так и отрицательная сумма (списание).

Данные из колонки «Зачтено» далее отражаются в разрезе сотрудников, подразделений и способов отражения на вкладке «Обязательства и резервы по сотрудникам» и в итоге формируют данные в разрезе подразделений и способов отражения на вкладке «Обязательства и резервы (сводно)». На основании данных этой вкладки после синхронизации между «1С:ЗУП» и «1С:Бухгалтерией» формируются проводки по документу «Резервы по оплате труда».

Сумма страховых взносов и взносов на «травматизм» по оценочным обязательствам рассчитывается следующим образом:

«1С:ЗУП» под ключ: от переноса данных до обучения.

Подробности

- определяется ставка по страховым взносам и взносам на «травматизм»;

- по сотруднику находится облагаемая взносами база и сумма исчисленных взносов;

- ставка считается путем деления суммы взносов на облагаемую базу.

Отдельно по страховым взносам и взносам на «травматизм» сумма определяется как: сумма ОО, умноженная на процент по взносам. Полученное значение отражается в столбце «Исчислено». Данные по остальным столбцам для страховых взносов и взносов «на травматизм» рассчитываются по такому же алгоритму.

Алгоритм расчета оценочных обязательств и резервов нормативным методом

Нормативный метод может применяться как в бухгалтерском, так и в налоговом учете. Для чего в карточке «Организации» на вкладке «Учетная политика и другие настройки» по ссылке «Резервы по оплате труда» устанавливается метод начисления «Нормативный» и указывается «Ежемесячный процент отчислений» (рис.3).

Рис.3. Настройки расчета резервов по оплате труда

Рис.3. Настройки расчета резервов по оплате труда

В документе «Резервы по оплате труда» на вкладке «Расчет обязательств и резервов» при нормативном методе расчет данных по столбцам «Исчислено», «Накоплено» и «Зачтено» производится следующим образом:

- Расчет оценочных обязательств или резервов производится путем умножения ежемесячного процента отчислений на ФОТ. При этом ФОТ – это все, что включается для расчета среднего по отпускным.

- Расчет суммы страховых взносов и взносов на «травматизм» производится путем умножения ежемесячного процента отчислений на сумму взносов за месяц. Получившиеся значения отражаются в столбце «Исчислено» по оценочным обязательствам и/или резервам, страховым взносам и взносам «на травматизм».

В столбце «Накоплено» сумма накопленных за предыдущий период обязательств и/или резервов (страховых взносов, взносов на «травматизм») уменьшается на сумму отпускных, отраженных за счет оценочных обязательств и/или резервов (страховых взносов, взносов на «травматизм»).

Значение в столбце «Зачтено» совпадает со значением в столбце «Исчислено».

В программе «1С:ЗУП» 3.1 в конце года происходит инвентаризация оценочных обязательств, при которой расчет и в бухгалтерском учете, и в налоговом учете ведется по алгоритму МСФО. В результате начисляется одна и та же сумма.

Как вести учет резервов отпусков в «1С:ЗУП»

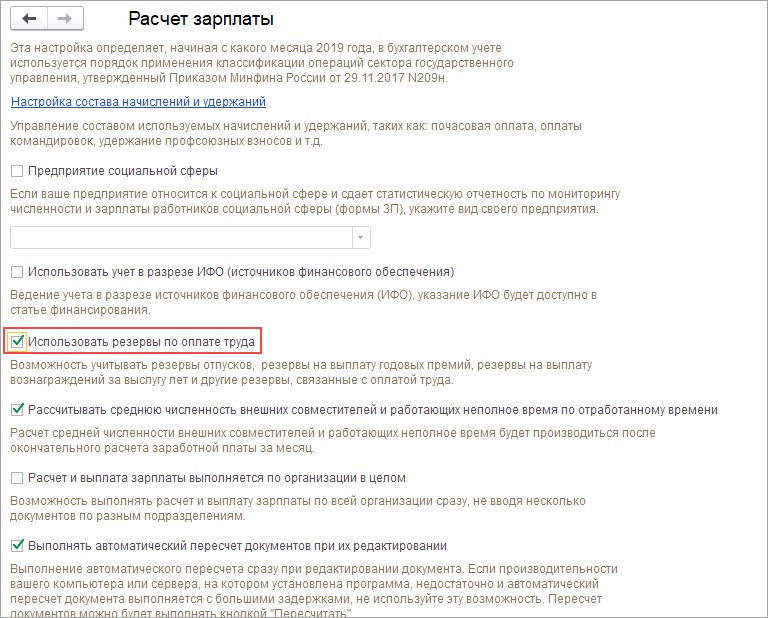

С чего же следует начать? Чтобы программа дала возможность создавать резервы по оплате труда, в настройках расчета зарплаты установите флажок «Использовать резервы по оплате труда» (рис. 4).

Рис.4. Расчет зарплаты в «1С:ЗУП»

Рис.4. Расчет зарплаты в «1С:ЗУП»

Настройка формирования оценочных обязательств (резервов) производится для конкретной организации в разделе «Настройка – Организации» на вкладке «Учетная политика и другие настройки» по ссылке «Резервы по оплате труда». В справочнике «Настройки расчета резервов по оплате труда» создайте и настройте необходимое обязательство по кнопке «Создать».

После установки методики расчета оценочных обязательств/резервов, в разделе «Зарплата» становится доступен документ «Резервы по оплате труда» (рис.5).

Рис.5. Документ «Резервы по оплате труда»

Рис.5. Документ «Резервы по оплате труда»

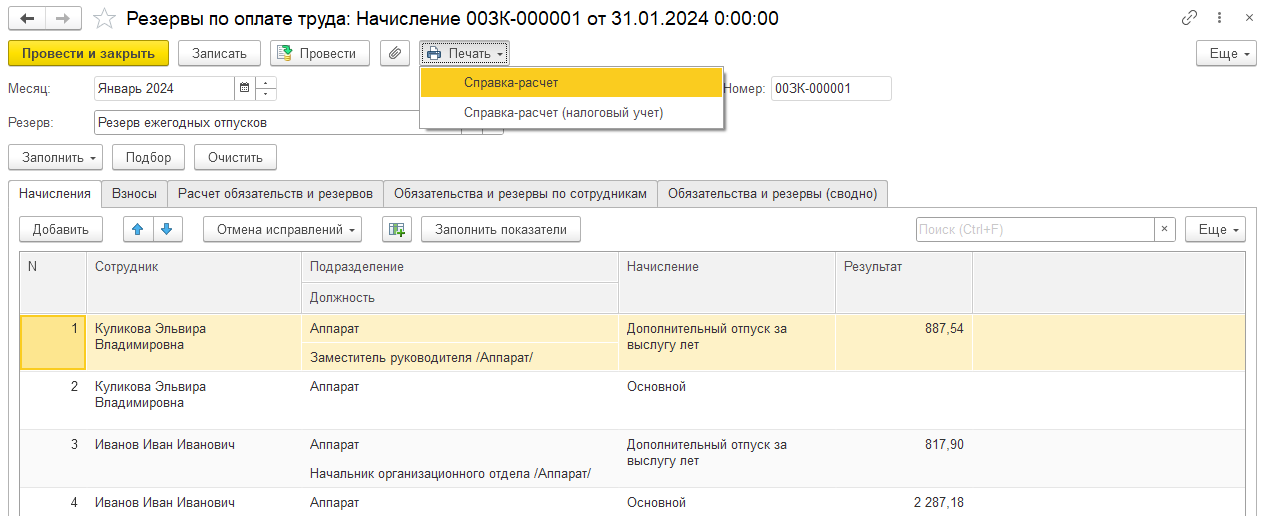

Расчет текущей суммы отчислений в резерв за месяц производится с помощью документа «Начисление» в рабочем месте «Резервы по оплате труда» (раздел «Зарплата – Резервы по оплате труда» – кнопка «Создать» – вид операции «Начисление»).

В рабочем месте «Резервы по оплате труда» можно регистрировать документы не только для расчета текущей суммы отчислений в резерв, а также создавать документы при инвентаризации резерва, его списании и корректировке (рис.6).

Рис.6. Резервы по оплате труда

Рис.6. Резервы по оплате труда

Вы можете купить «1С:ЗУП» в Москве с бесплатной доставкой и установкой в нашей компании и быть уверены в качестве всех услуг. Наши специалисты на протяжении многих лет работают с программой и знают все тонкости ее внедрения и сопровождения.

Как рассчитать и начислить резерв отпусков в «1С»

Также рассмотрим, как рассчитать резерв отпусков. Давайте разбираться, ведь сумму расходов на оплату предстоящих отпусков можно определить по одной из следующих методик:

-

Расчет производится персонифицировано по каждому сотруднику:

Резерв отпусков = СЗраб x Котп раб,

где СЗраб – среднедневной заработок работника, исчисленный по правилам ст.139 ТК РФ (положения об особенностях порядка исчисления средней заработной платы, утвержденного Постановлением Правительства РФ от 24.12.2007 № 922);

Котп раб – количество не использованных работником дней отпуска за период с начала работы в организации на дату расчета (конец каждого месяца, квартала, года);

-

Расчет средней заработной платы производится по организации в целом:

Резерв отпусков = СЗорг x Котп,

где СЗорг – средняя заработная плата (дневная) по всем работникам организации в целом;

Котп – общее количество не использованных всеми работниками дней отпуска за период с начала работы на дату расчета (конец каждого месяца, квартала, года);

-

Расчет средней заработной платы производится по отдельным категориям работников (группам персонала):

Резерв отпусков = СЗк1 x Котп1 + СЗк2 x Котп2 + … + СЗкN x КотпN,

где СЗкN – средняя заработная плата (дневная), рассчитанная по каждой категории работников (группе персонала);

КотпN – количество всех дней неиспользованного отпуска по каждой категории работников (группе персонала).

-

Резерв на оплату страховых взносов рассчитывается с учетом методики расчета резерва на оплату отпусков:

Резерв страховых взносов = Резерв отпусков x Тариф страховых взносов.

Сумма страховых взносов может быть рассчитана с учетом предельной величины базы для начисления страховых взносов.

В конце налогового периода (31 декабря отчетного года) налогоплательщик обязан провести инвентаризацию резерва (п.3 ст.324.1 НК РФ).

В случае избыточности неиспользованная сумма оценочных обязательств после его погашения признается прочим доходом организации.

Оценочные обязательства отражаются в бухгалтерском учете организации на счете 96 «Резервы предстоящих расходов».

Проводки в «1С:Бухгалтерии» по документу резервы по оплате труда:

- Начисление – плановое начисление резерва за период. В учете отражается по Дт счета затрат согласно способу отражения и Кт 96 счета или если результат отрицательный по Дт 96.

- Инвентаризация – сравнение накопленных и рассчитанных сумм. В учете отражается доначисление или списание по счету 96 в корреспонденции со счетом 91:

Дт 91.02 Кт 96 – доначисление.

Дт 96 Кт 91.01 – списание излишка.

- Списание – списание накопленных резервов. В учете отражается списание по Дт 96 счета в корреспонденции с Кт выбранного счета, согласно способу отражения.

- Корректировка – доначисление резервов. В учете отражается начисление по Кт 96 счета в корреспонденции с Дт выбранного счета согласно способу отражения.

При отражении в учете резервов в документе «Резервы по оплате труда» используются сведения с закладки «Обязательства и резервы (сводно)».

Операции списания излишков при инвентаризации или сторно отрицательных сумм начисления отражаются в регистре накопления «Прочие доходы».

Прежде чем начать формирование документа «Резервы по оплате труда», обязательно:

-

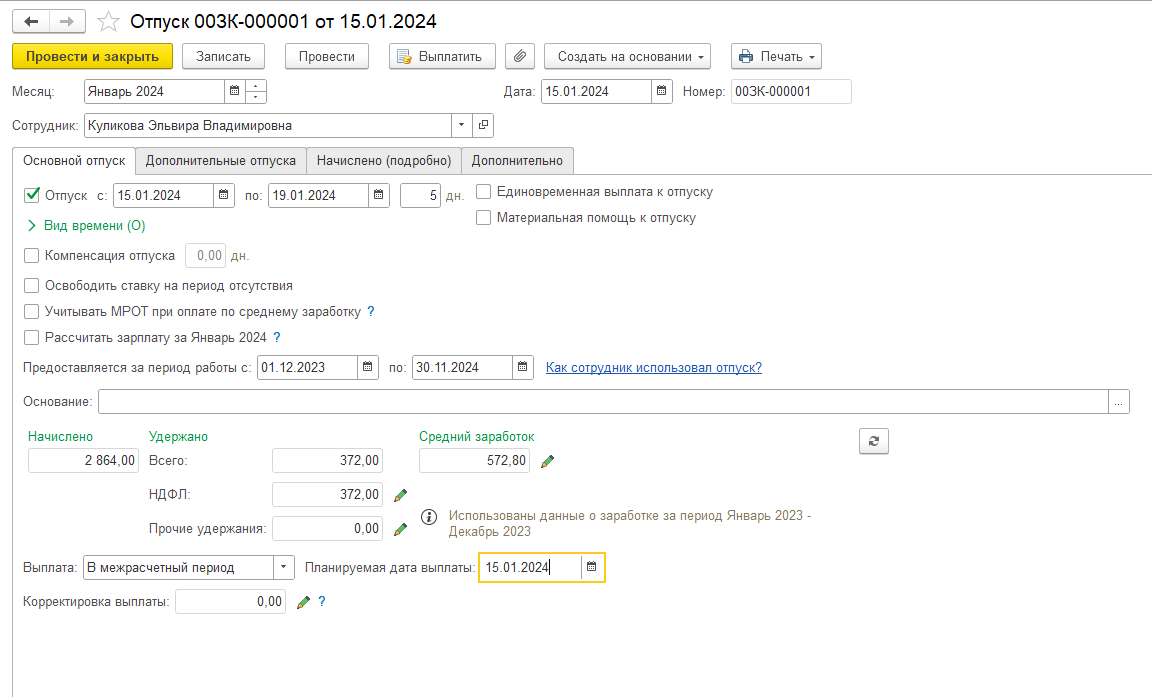

Начислите все отпуска (рис.7);

Рис.7. Начисление отпусков в программе «1С»

Рис.7. Начисление отпусков в программе «1С»

-

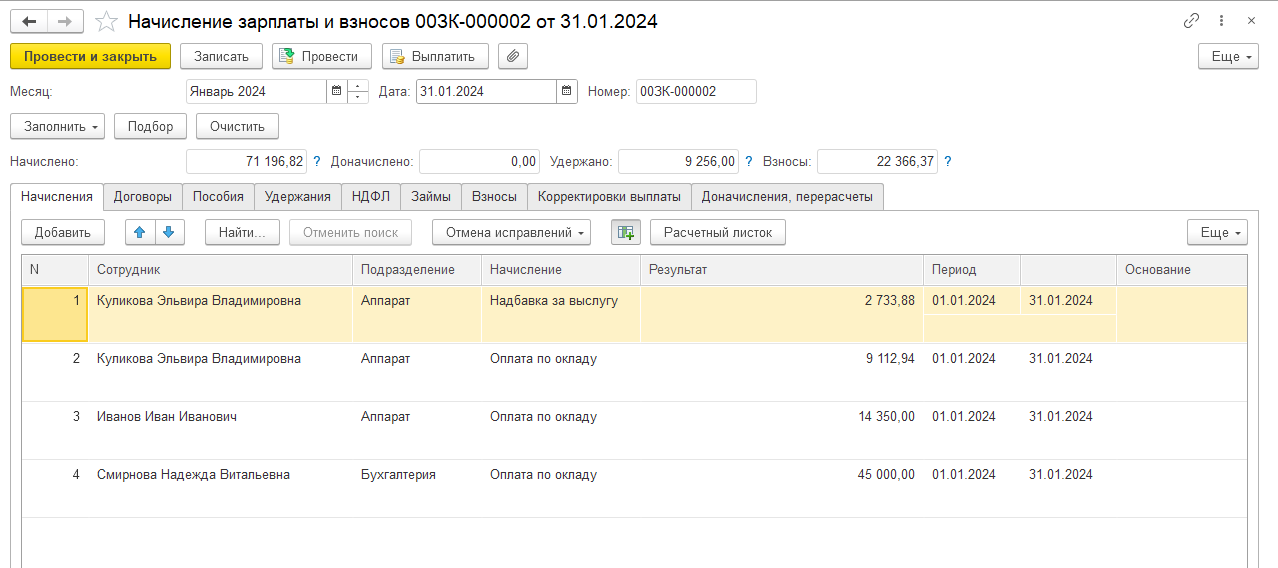

Начислите заработную плату (рис.8);

Рис.8. Начисление зарплаты и взносов

Рис.8. Начисление зарплаты и взносов

-

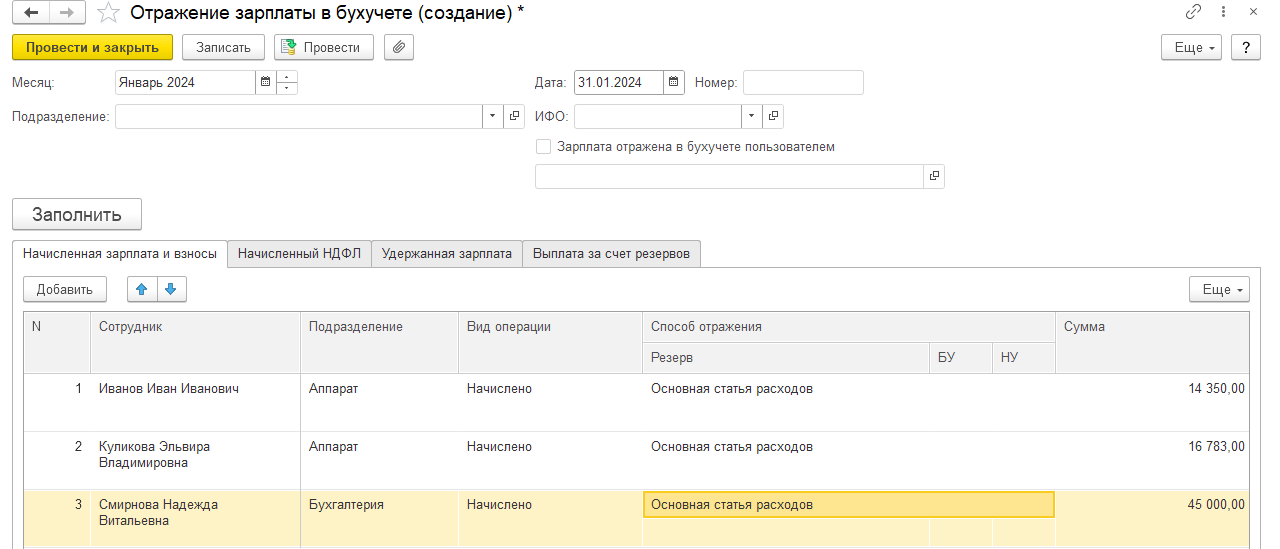

Сформируйте документ «Отражение зарплаты в бухучете» (рис.9).

Рис.9. Отражение зарплаты в бухучете

Рис.9. Отражение зарплаты в бухучете

Обязательства (резервы) формируются, исходя из сумм начислений, страховых взносов (куда и входят взносы на «травматизм») и суммы начисленных отпусков за счет обязательств (резервов) в текущем месяце. Для того чтобы начать начислять оценочные обязательства в программе с определенного момента, как правило, нужно внести остатки по начисленным оценочным обязательствам. Для этого также используется документ «Резервы по оплате труда».

Как происходит инвентаризация оценочных обязательств и резервов

Многие уже сталкивались с этим процессом, может кто-то дома разбирал шкаф с вещями, а кто-то проводил инвентаризацию ТМЦ (товарно-материальных ценностей) на предприятии. В «1С:Зарплата управление персоналом» инвентаризация оценочных обязательств – это расчет сумм резерва отпусков за прошлые года.

Инвентаризация – это документ, который вводится в конце отчетного (налогового) периода. Если в настройках установлен метод МФСО (по правилам вида расчета), то расчет будет произведен по формулам видов начислений, указанных при настройке. Производится расчет суммы оченочных обязательств так, как если бы начисление рассчитывалось к выплате. Суммы резерва отпусков в налоговом учете в этом случае рассчитываются по правилам бухгалтерского учета (рис. 10).

Рис.10. Резервы по оплате труда

Рис.10. Резервы по оплате труда

Как же в программе «1С:Зарплата управление персоналом 8» ред.3.1 происходит инвентаризация?

Ответ прост:

- сначала по каждому сотруднику вычисляется количество неиспользованных дней отпуска и рассчитывается его средний заработок;

- затем находят произведение этих величин;

- далее вычитается сумма оценочных обязательств, начисленных в предыдущих периодах;

- а затем рассчитывается разница между исчисленной и накопленной суммой и рассчитываются суммы страховых взносов и травматизм;

- в конце всех действий производится синхронизация с программой «1С:Бухгалтерия». При синхронизации между решениями «1С:Зарплата управление персоналом» и «1С:Бухгалтерия 3» в бухгалтерской программе появляется документ «Отражение зарплаты в бухучете» («Зарплата и кадры – Отражение зарплаты в бухучете»). Для того чтобы появились проводки по нему, следует установить флажок «Отражено в учете».

Для чего нужно списание резерва отпусков?

Закрытие резерва отпусков происходит при начислении оплаты отпусков. После расчета и отражения зарплаты в бухгалтерском учете в документе «Отражение зарплаты в бухгалтерском учете» появится новая закладка – «Выплата отпусков за счет оценочных обязательств», в которой отразятся эти отпуска.

Также хотелось бы отметить, что в документе «Резервы по оплате труда», по кнопке «Создать» открывается меню, в котором можно выбрать документ «Списание» (рис.11). Но этот документ следует вводить, если требуется только списать некую сумму из учета резервов (например, по уволенному сотруднику) или весь резерв полностью. А также поддерживается заполнение остатками накопленных резервов.

Рис.11. Резервы по оплате труда

Рис.11. Резервы по оплате труда

Возникли вопросы по работе с программой «1С:ЗУП» и требуется помощь специалиста? Обращайтесь в нашу компанию. У нас есть статус «Центр компетенции по управлению персоналом». Сертификат, выданный фирмой «1С», подтверждает наличие у специалистов компании необходимых навыков и опыта для оказания профессиональных услуг по автоматизации сферы HR.

Какие отчеты необходимы для проверки резервов по отпускам

Наша статья близится к завершению. И в конце нам бы хотелось показать вам несколько отчетов, которые помогут проанализировать движения резервов:

В «1С:ЗУП» формируется отчеты:

-

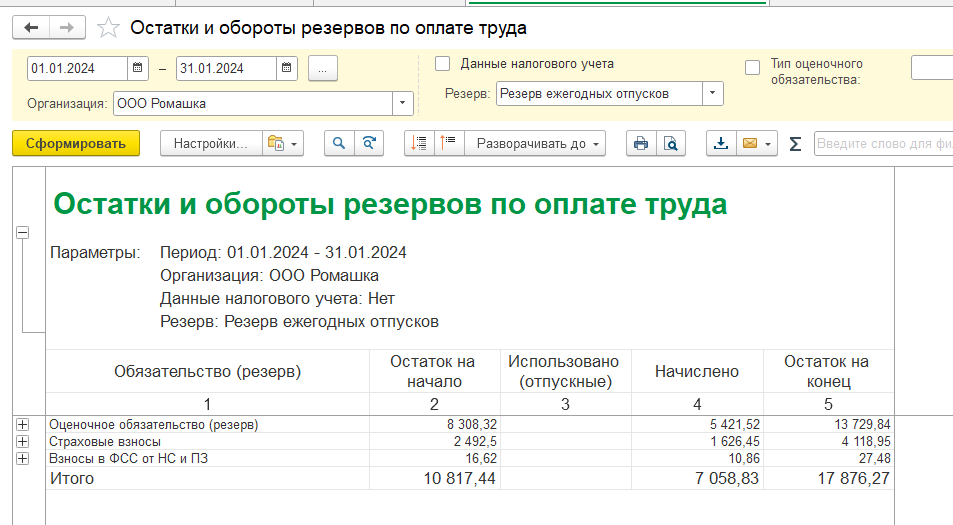

«Остатки и обороты резервов по оплате труда» (раздел «Зарплата – Отчеты по зарплате») (по виду резерва выводится сводная информация о движении оценочных обязательств) (рис.12, 13);

Рис.12. Отчеты по зарплате

Рис.12. Отчеты по зарплате

Рис.13. Отчеты по зарплате

Рис.13. Отчеты по зарплате

-

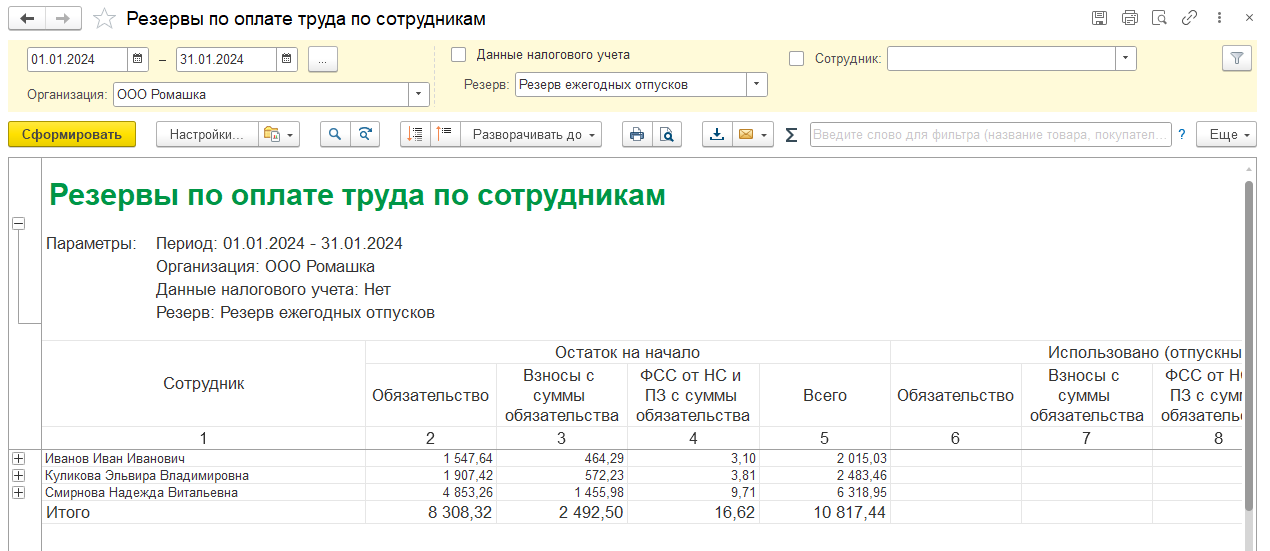

«Резервы по оплате труда по сотрудникам» (раздел «Зарплата – Отчеты по зарплате») – этот отчет показывает движения оценочных обязательств по сотрудникам (рис.14);

Рис.14. Резервы по оплате труда по сотрудникам

Рис.14. Резервы по оплате труда по сотрудникам

-

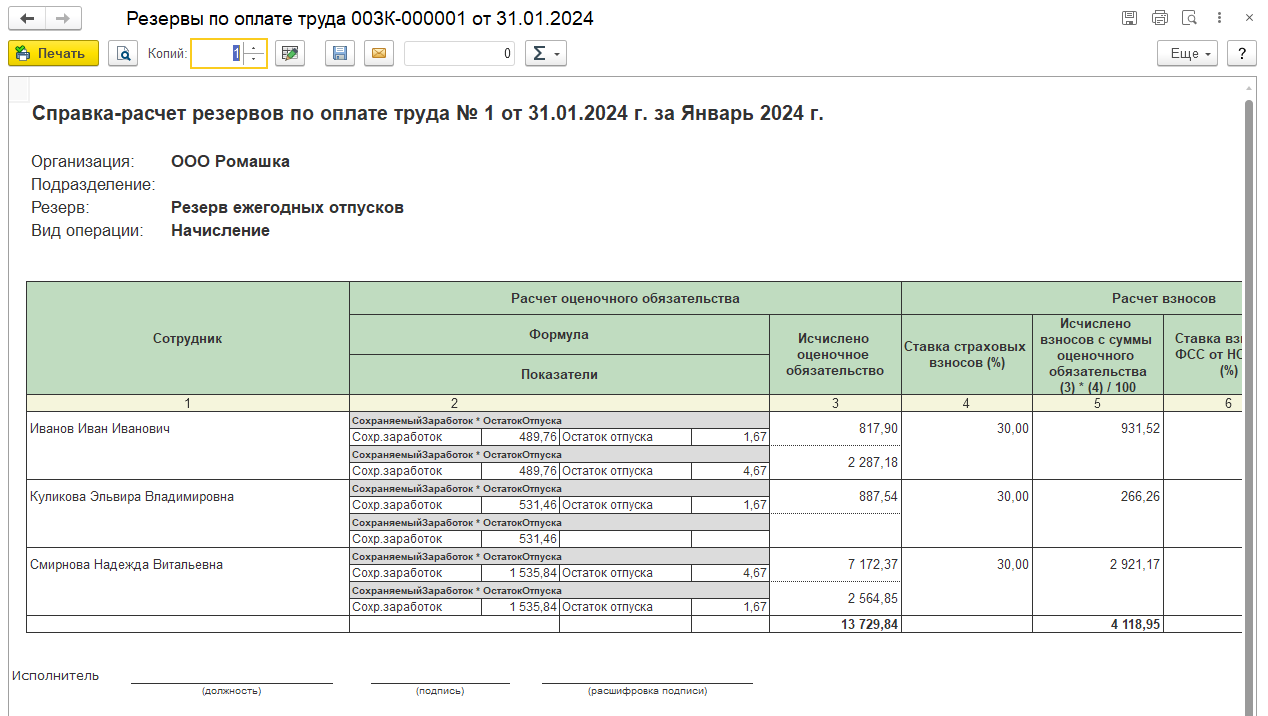

«Справка-расчет резервов по оплате труда» (раздел «Зарплата – Резервы по оплате труда – Печать») подробно иллюстрирует расчет за один месяц. Отчет выводит те же данные, которые рассчитываются в документе «Резервы по оплате труда», на закладке «Расчет обязательств и резервов». Отличие состоит лишь в том, что в зависимости от настройки отчета мы видим данные или бухгалтерскому, или по налоговому учету (рис.15, 16).

Рис.15. Резервы по оплате труда

Рис.15. Резервы по оплате труда

Рис.16. Резервы по оплате труда

Рис.16. Резервы по оплате труда

- В «1С:Бухгалтерии» формируется отчет «Оборотно – сальдовая ведомость» по счету 96.

В завершение «вишенка на торте»: как исправить ошибку, если обнаружено несоответствие в «1С:Зарплате управлении персоналом» и «1С:Бухгалтерии»?

Самый простой вариант исправление ошибок:

- удалить документ «Отражение зарплаты в бухучете» в «1С:ЗУП» и «1С:Бухгалтерии» за месяц, в котором нашлась ошибка;

- создать и заполнить в «1С:ЗУП» новый документ «Отражение зарплаты в бухучете» за этот месяц;

- выполнить синхронизацию из программы «1С:Бухгалтерия», провести «с флажком» документ в «1С:Бухгалтерии».

Заключение

Начисление резерва на оплату отпусков в бухгалтерском учете — процесс трудоемкий. Главное правильно настроить способ начисления оценочных обязательств, а затем передать эти данные в учетную систему для формирования проводок.

Если у вас возникли вопросы по работе с оценочными обязательствами, обращайтесь к нашим специалистам. Мы с радостью поможем вам справиться с любыми задачами по ведению учета!

Полный спектр профессиональных услуг по внедрению «1С» для вашего бизнеса

от 4 200 руб./час подробнее

Профессиональная техническая поддержка для обеспечения работоспособности, актуальности и развития программ «1С».

от 4 200 руб./час подробнее

Комплексная информационная поддержка и сопровождение программ «1С».

от 4 200 руб./час подробнее

Арендуйте место в надежной облачной ИТ-инфраструктуре для комфортной работы в «1С»

подробнее

Информационно-технологическое сопровождение пользователей «1С». Услуги, сервисы и материалы для эффективной работы.

подробнее