Владельцы бизнеса часто смотрят на остаток по счету и радуются, когда финансов достаточно. Или расстраиваются, когда мало. Но деньги на счете и реальная прибыль компании — вещи совершенно разные. Можно иметь на счетах миллионы и при этом работать в убыток. И наоборот: когда денег в обрез, бизнес на самом деле может быть прибыльным.

Разобраться в этой путанице помогает один из немаловажных финансовых инструментов — отчет о прибылях и убытках (ОПиУ). Он отвечает на ключевые вопросы: сколько бизнес заработал по факту, куда ушли деньги и какая часть осталась в виде чистой прибыли.

В этой статье мы разберем, что такое ОПиУ, как его правильно составить, проанализировать, какие ошибки чаще всего допускают и как автоматизировать этот процесс с помощью «1С». Материал будет полезен собственникам, финансовым директорам, бухгалтерам и инвесторам, которые хотят оценивать эффективность бизнеса по фактам, а не по ощущениям.

Вы узнаете:

- Определение: ОПиУ, P&L, отчет о финансовых результатах

- Что показывает ОПиУ собственнику

- Чем ОПиУ отличается от ДДС

- Бухгалтерский ОФР VS управленческий ОПиУ

- Структура отчета о прибылях и убытках

- Виды прибыли: от валовой до чистой

- Что не входит в ОПиУ

- Как составить ОПиУ: пошаговая инструкция

- Анализ отчета о прибылях и убытках

- Типичные ошибки при составлении ОПиУ

- Как вести ОПиУ: Excel или специализированная программа

- Специализированные программы: что дает автоматизация

- Как автоматизировать ОПиУ в «1С»

- Этапы внедрения: от аудита учета до обучения команды

- Часто задаваемые вопросы

Определение: ОПиУ, P&L, отчет о финансовых результатах

Отчет о прибылях и убытках (ОПиУ) — это документ, в котором собраны все доходы и расходы компании за определенный период: месяц, квартал или год. В международной практике его называют P&L (Profit and Loss Statement).

В российском бухгалтерском учете официальное название этого документа — отчет о финансовых результатах или форма № 2. Так его переименовал Минфин в 2015 году, но по привычке многие до сих пор называют его ОПиУ. Полный номер формы — 0710002, на практике чаще говорят просто «форма 2».

Отчет о финансовых результатах входит в пакет годовой бухгалтерской отчетности наравне с балансом. Его обязаны сдавать все юридические лица на ОСН и УСН. ИП, бюджетные и религиозные организации от этой обязанности освобождены.

Что показывает ОПиУ собственнику

ОПиУ дает ответы на четыре главных вопроса:

- Сколько компания заработала на самом деле: не сколько денег поступило на счет, а сколько выручки признано по закрытым обязательствам.

- Какие расходы преобладают: где деньги утекают незаметно, какие статьи затрат растут быстрее выручки.

- Какая рентабельность у бизнеса в целом и у отдельных направлений: какие продукты или услуги приносят основную прибыль, а какие работают «в ноль».

- Хватит ли прибыли на выплату дивидендов и развитие: понятно ли, сколько можно забрать из бизнеса, не навредив ему.

Проще говоря, ОПиУ — это диагностика здоровья бизнеса. Как термометр показывает температуру, так ОПиУ показывает, насколько эффективно работает компания.

Чем ОПиУ отличается от ДДС

Самое частое заблуждение — путать прибыль с деньгами. Отчет о движении денежных средств (ДДС) показывает реальное движение денег: сколько пришло на счет, сколько ушло. А ОПиУ показывает, сколько компания заработала, исходя из выполненных обязательств, независимо от того, пришли деньги или еще нет.

Разница заключается в методе учета (табл.1).

| Отчет | Метод учета | Что показывает |

|---|---|---|

| ОПиУ | Метод начисления | Доходы и расходы по моменту выполнения обязательств |

| ДДС | Кассовый метод | Поступления и списания денег по факту оплаты |

Бухгалтерский ОФР VS управленческий ОПиУ

Это важно понимать. Бухгалтерский отчет о финансовых результатах (ОФР) — официальный документ, который компания подает в налоговую до 31 марта вместе с балансом. Он нужен для государства, банков и инвесторов. Ведется строго по правилам бухгалтерского учета.

Управленческий ОПиУ — внутренний документ, который компания составляет для себя. Он может быть глубже, детальнее и гибче. В нем можно:

- разбивать выручку по направлениям, проектам или менеджерам;

- группировать расходы так, как удобно собственнику (а не как требует План счетов);

- включать статьи, которых нет в бухгалтерском учете (например, амортизацию, теневые затраты);

- составлять отчет с любой периодичностью, хоть ежедневно.

ОФР обязателен для юрлиц, управленческий ОПиУ — добровольный, но без него вслепую управлять бизнесом сложно. Только вместе ОПиУ, ДДС и управленческий баланс дают полную картину финансового состояния компании.

Не знаете, с чего начать управленческий учет? Мы помогаем бизнесу настраивать систему с нуля. Проводим анализ текущего учета, определяем ключевые показатели, настраиваем план статей и внедряем регламенты. В результате вы получаете прозрачную финансовую картину, без ручного сбора данных и ошибок. Свяжитесь с нами любым удобным способом для уточнения деталей.

Структура отчета о прибылях и убытках

Два ключевых правила: без НДС и метод начисления

Прежде чем заполнять ОПиУ, запомните два главных правила.

Первое: все суммы в ОПиУ указываются без НДС. Выручка и расходы очищаются от налога. Исключение — компании, которые не платят НДС (например, на УСН).

Второе: ОПиУ составляется методом начисления. Доходы и расходы признаются в момент выполнения обязательств, а не в момент оплаты. ОПиУ заполняют «по отгрузке» — это привычно для ООО, но непривычно для многих предпринимателей.

Доходная часть: выручка по закрытым обязательствам и прочие доходы

Верхняя часть ОПиУ — доходы. Главный источник — выручка от основной деятельности. Это доходы, признанные по закрытым обязательствам: отгрузили товар и подписали акт, а затем зафиксировали выручку. Не важно, оплатил клиент или еще нет.

Кроме выручки в отчет попадают прочие доходы:

- проценты по выданным займам;

- доходы от сдачи имущества в аренду (если это не основной вид деятельности);

- поступления от продажи основных средств;

- безвозмездно полученное имущество;

- штрафы и пени от контрагентов.

Расходная часть: классификация затрат

Расходы делят на несколько категорий:

- Себестоимость продаж — прямые расходы, без которых продукт не существует. Для производственной компании: сырье, материалы, зарплата сотрудников. Для торговли: закупочная цена товара.

- Коммерческие расходы — затраты, связанные со сбытом: доставка до покупателя, реклама, упаковка, зарплата менеджеров по продажам.

- Управленческие расходы — затраты на общее управление компанией: зарплата административного персонала, аренда офиса, канцтовары, бухгалтерия.

- Прочие расходы — проценты по кредитам, штрафы, убытки от продажи основных средств, курсовые разницы.

Важный нюанс для управленческого учета: расходы полезно разделять на переменные (зависят от объема продаж — закупка товаров, премии сотрудникам) и постоянные (не зависят — аренда, оклады). Это помогает анализировать, как меняется прибыль при росте или падении продаж.

Виды прибыли: от валовой до чистой

Отчет устроен как матрешка: от верха к низу мы последовательно вычитаем расходы и получаем разные виды прибыли.

Валовая прибыль = Выручка – Себестоимость. Показывает, сколько компания заработала на продажах до учета коммерческих и управленческих расходов.

Прибыль от продаж = Валовая прибыль – Коммерческие расходы – Управленческие расходы. Отражает эффективность основной деятельности.

Прибыль до налогообложения = Прибыль от продаж + Прочие доходы – Прочие расходы. Итог до налогов.

Чистая прибыль = Прибыль до налогообложения – Налог на прибыль. То, что реально остается у компании.

С 2025 года в форме 2 появились изменения: строка 2300 переименована в «Прибыль (убыток) от продолжающейся деятельности до налогообложения», добавлена строка 2420 «Прибыль (убыток) от прекращаемой деятельности». Новый шаблон утверждён ФСБУ 4/2023.

Что не входит в ОПиУ

В ОПиУ не попадают:

- Поступления и платежи по кредитам (тело кредита). Проценты по кредитам попадают, основная сумма долга — нет.

- Дивиденды, выплаченные собственникам.

- Вложения в основные средства, покупка оборудования.

- Внутренние обороты между подразделениями.

Все это меняет остатки на счетах и баланс, но не влияет на прибыль.

Как составить ОПиУ: пошаговая инструкция

Шаг 1. Сбор данных: источники и периодичность

Определите, откуда брать данные. Источники могут быть разными:

- бухгалтерские регистры (если используете бухгалтерские данные);

- управленческие документы (акты, накладные, счета);

- банковские выписки (но только для кассового метода — для ОПиУ они не главные).

Выберите периодичность. Для оперативного управления удобно составлять ОПиУ ежемесячно. Для стратегических решений достаточно ежеквартального или годового отчета.

Шаг 2. Определить выручку по методу начисления

Это самый важный и самый сложный шаг. Выручка считается по выполненным обязательствам. Если у вас несколько направлений бизнеса, выручку лучше разбить по ним. Так вы увидите, какое направление приносит основную прибыль, а какое работает хуже.

Шаги 3–5. Рассчитать расходы и виды прибыли последовательно

Шаг 3. Собрать себестоимость. Включите прямые расходы, связанные с производством продукта или закупкой товара. Важно: без НДС.

Шаг 4. Добавить коммерческие и управленческие расходы. Отделите коммерческие расходы (связаны с продажами) от управленческих (общее управление). Это пригодится при анализе.

Шаг 5. Посчитать прочие доходы и расходы. Проценты по кредитам, штрафы, курсовые разницы, доходы от аренды (если не основной вид деятельности).

После каждого шага рассчитывайте соответствующий вид прибыли: валовую, от продаж, до налогообложения, чистую.

Шаг 6. Назначить ответственных и утвердить регламент

ОПиУ должен составляться регулярно по единым правилам. Определите, кто отвечает за сбор данных, кто проверяет, кто утверждает. Назначьте сроки сдачи, например, 5-го числа каждого месяца.

Закрепите регламент внутренним приказом. Это дисциплинирует команду и исключает ситуацию, когда «никто не знал, что отчет нужен».

Анализ отчета о прибылях и убытках

Составить ОПиУ – полдела. Главное, уметь его читать и делать выводы.

Горизонтальный анализ: динамика показателей

Горизонтальный анализ — сравнение показателей с предыдущим периодом. Рассчитываете абсолютное изменение (в рублях) и относительное (в процентах).

Пример. Выручка была 1 млн рублей, стала 1,2 млн. Абсолютный прирост: 200 тыс. рублей, относительный: 20%. Коммерческие расходы выросли с 100 тыс. до 150 тыс. – рост 50%.

О чем это говорит: выручка выросла на 20%, а расходы на продажу — на 50%. Значит, эффективность затрат на маркетинг и продажи снизилась. Нужно разбираться.

Вертикальный анализ: структура доходов и расходов

Вертикальный анализ — это расчет доли каждого показателя в выручке. Выручка принимается за 100%, остальные показатели пересчитываются в процентах от нее.

Пример. Выручка: 1 млн рублей (100%). Себестоимость: 600 тыс. (60% от выручки). Валовая прибыль: 400 тыс. (40%). Коммерческие расходы: 200 тыс. (20%). Чистая прибыль: 100 тыс. (10%).

Вертикальный анализ показывает структуру: сколько копеек с каждого рубля выручки уходит на себестоимость, сколько на коммерческие расходы и сколько остается в чистой прибыли.

Сравнивая структуру по периодам, вы видите, какие статьи «съедают» прибыль. Если доля себестоимости выросла с 55% до 65% — значит, закупочные цены выросли или вы потеряли контроль над прямыми затратами.

Анализ рентабельности по видам прибыли

Рентабельность — это отношение прибыли к выручке. Считается для каждого вида прибыли.

Рентабельность продаж = Прибыль от продаж / Выручка × 100%. Показывает, сколько прибыли приносит каждый рубль выручки от основной деятельности после учета себестоимости, коммерческих и управленческих расходов.

Рентабельность по чистой прибыли = Чистая прибыль / Выручка × 100%. Итоговый показатель эффективности бизнеса с учетом всех расходов и налогов.

Если рентабельность падает, но выручка растет — это тревожный сигнал. Значит, рост обеспечивается не за счет эффективности, а за счет наращивания объемов любой ценой.

Точка безубыточности и факторный анализ чистой прибыли

Точка безубыточности — это объем выручки, при котором компания покрывает все расходы, но прибыль равна нулю. Все, что выше, считается прибылью, а ниже – убытками.

Рассчитывается просто: ТБ = Постоянные расходы / Маржинальность.

Маржинальность = (Выручка – Переменные расходы) / Выручка.

Зная точку безубыточности, вы понимаете, какой запас прочности у бизнеса и сколько нужно продавать, чтобы не уйти в минус.

Факторный анализ — разбор того, за счет каких факторов изменилась чистая прибыль. Выросла выручка? Увеличилась себестоимость? Вышли новые проценты по кредиту?

Факторный анализ помогает понять не просто «прибыль упала», а почему именно: из-за падения продаж, роста закупочных цен или раздутых управленческих расходов. Без этого управлять прибылью невозможно.

Не хотите разбираться в Excel-таблицах вручную? «1С:Бухгалтерия» позволяет автоматически создавать форму № 2, а расширенные конфигурации (например, «1С:ERP», «1С:КА») дают возможность строить управленческие ОПиУ с любой детализацией — по проектам, подразделениям, статьям затрат.

Специалисты «1С-Архитектора бизнеса» проведут анализ учета и настроят отчетность в «1С» с нужной вам аналитикой. Проконсультируйтесь бесплатно, чтобы узнать больше.

Примеры ОПиУ для разных типов бизнеса

Пример 1. Кофейня

| Показатель | Сумма, ₽ |

|---|---|

| Выручка | 700 000 |

| Себестоимость (зерно, молоко, выпечка) | 280 000 |

| Валовая прибыль | 420 000 |

| Аренда | 120 000 |

| Зарплата бариста (2 чел.) | 140 000 |

| Коммунальные услуги | 20 000 |

| Маркетинг | 30 000 |

| Бухгалтерия и сервисы | 10 000 |

| Прочие расходы | 10 000 |

| Прибыль от продаж | 90 000 |

| Банковские комиссии | 5 000 |

| Налоги | 6 000 |

| Чистая прибыль | 79 000 |

Что показывает пример. Чистая прибыль: около 11% от выручки. Почти 40% выручки уходит на ингредиенты. Если вырастут цены на зерно или аренду, прибыль может быстро исчезнуть. Владельцу стоит работать над оптимизацией закупок и увеличивать выручку без пропорционального роста постоянных расходов.

Пример 2. Розничная торговля

| Показатель | Сумма, ₽ |

|---|---|

| Выручка | 5 000 000 |

| Себестоимость | 3 200 000 |

| Валовая прибыль | 1 800 000 |

| Коммерческие расходы | 600 000 |

| Управленческие расходы | 400 000 |

| Коммунальные услуги | 20 000 |

| Прибыль от продаж | 800 000 |

| Прочие расходы | 50 000 |

| Прибыль до налогообложения | 750 000 |

| Налоги (УСН) | 112 500 |

| Чистая прибыль | 637 500 |

Типичные ошибки при составлении ОПиУ

Включение НДС в выручку и расходы

Ошибка новичков. В ОПиУ все суммы должны быть без НДС. Если включить налог, выручка и расходы будут завышены, а чистая прибыль — искажена. Особенно критично для компаний на ОСН с большими оборотами.

Смешивание кассового и начислительного методов

Это самая частая ошибка. Часть доходов признается по отгрузке, часть — по оплате. Или расходы считают по оплате, а доходы – по отгрузке. Результат: несопоставимые данные, из которых нельзя сделать правильные выводы.

ОПиУ составляется строго методом начисления. Если хотите видеть движение денег, смотрите ДДС, не пытайтесь совместить оба метода в одном отчете.

Покупка ОС как расход периода вместо амортизации

Дорогое оборудование, купленное в этом месяце, не должно полностью попадать в расходы этого же месяца. Правильно распределять его стоимость через амортизацию на несколько лет. Иначе прибыль текущего периода будет искусственно занижена, а следующие периоды, наоборот, покажут завышенную прибыль.

Исключение: если стоимость ОС ниже лимита, установленного в учетной политике. Тогда можно списать единовременно.

Путаница ОПиУ с ДДС: тело кредита и дивиденды в расходах

Получение кредита — не доход в ОПиУ. Возврат тела кредита не считается расходом. Проценты по кредиту считают как расход. Дивиденды, выплаченные собственникам, — это не расход, это распределение прибыли.

Когда начинающие бухгалтеры включают эти операции в ОПиУ, отчет превращается в «кашу», в которой невозможно понять реальную эффективность бизнеса.

Ручная сборка из разных источников и нерегулярное составление

Самый больной вопрос. Данные берутся из бухгалтерии, из Excel-таблиц менеджеров, из банковских выписок. Сводят вручную. Ошибки неизбежны. Отчет составляется от случая к случаю, обычно, когда «уже совсем прижало».

Результат: недоверие к цифрам. «А точные ли эти данные?», «А ничего ли мы не забыли?». Решение: регулярность и единая система учета.

Как вести ОПиУ: Excel или специализированная программа

Excel / Google Таблицы: когда подходит и в чем ограничения

Excel и Google Таблицы — самый доступный инструмент. Бесплатно (или дешево), понятно, можно быстро начать.

Когда подходит:

- бизнес очень маленький (до 5–10 операций в день);

- вы только пробуете управленческий учет и хотите попробовать «на коленке»;

- у вас есть сотрудник, который готов вручную все сводить.

Ограничения:

- риск ошибок при ручном вводе;

- сложно контролировать версии и права доступа;

- при росте бизнеса объем работы растет экспоненциально;

- невозможно автоматически связывать ОПиУ с ДДС и балансом.

Шаблон ОПиУ в Excel можно скачать бесплатно. Но для серьезного бизнеса Excel — временное решение.

Специализированные программы: что дает автоматизация

Специализированные программы («1С», CRM с финансовыми модулями, облачные сервисы) решают проблемы Excel:

- Данные не вводятся дважды. Один раз ввели счет или акт, отчет формируется автоматически.

- Ошибок меньше. Нет человеческого фактора при переносе цифр.

- Отчеты в реальном времени. Не нужно ждать конца месяца.

- Детализация по любым разрезам. По проектам, менеджерам, торговым точкам.

- Связь трех главных отчетов. ОПиУ, ДДС и баланс строятся на одних и тех же данных.

Как только ручная сборка отнимает больше двух часов в месяц или количество операций превышает 30–50 в день, пора задумываться об автоматизации.

Как автоматизировать ОПиУ в «1С»

Форма 2 в «1С:Бухгалтерии»: возможности и ограничения

Стандартная конфигурация «1С:Бухгалтерия» умеет автоматически формировать официальный отчет о финансовых результатах (форму № 2). Это законное требование, и «1С» с ним справляется отлично.

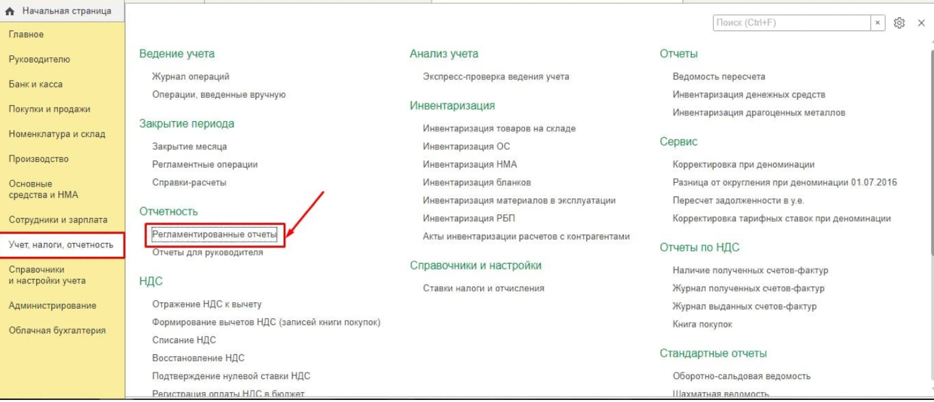

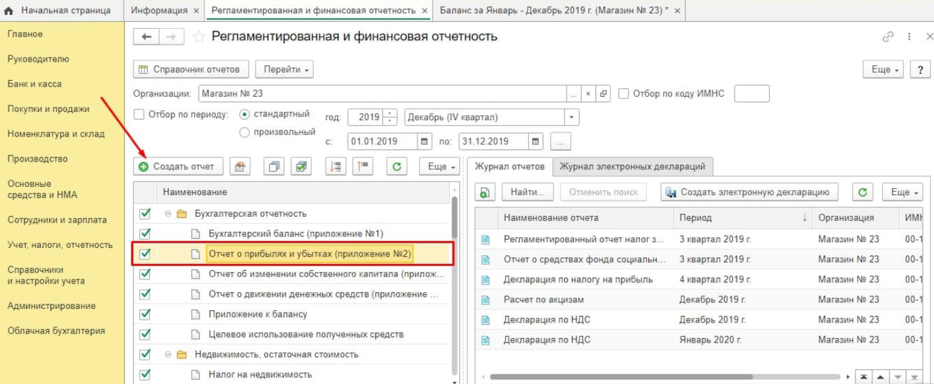

ОПиУ находится в разделе «Учет, налоги, отчетность» → «Регламентированные отчеты» (рис.1,2).

Рис.1. Отчет и прибыли и убытках в «1С:Бухгалтерии»

Рис.1. Отчет и прибыли и убытках в «1С:Бухгалтерии»

Рис.2. Отчет и прибыли и убытках в «1С:Бухгалтерии»

Рис.2. Отчет и прибыли и убытках в «1С:Бухгалтерии»

Но для управленческого ОПиУ стандартных возможностей часто недостаточно:

- нет гибкой настройки статей доходов и расходов под ваш бизнес;

- нельзя детализировать отчет по проектам, подразделениям или менеджерам;

- отчет формируется на основе бухгалтерских данных, а они могут отличаться от управленческой картины.

Управленческий ОПиУ в «1С:ERP» и «1С:КА»

Для полноценного управленческого учета используются более мощные конфигурации:

-

«1С:ERP» — для крупных производственных и торговых компаний. Позволяет вести учет по нескольким организациям, детализировать ОПиУ по проектам и подразделениям.

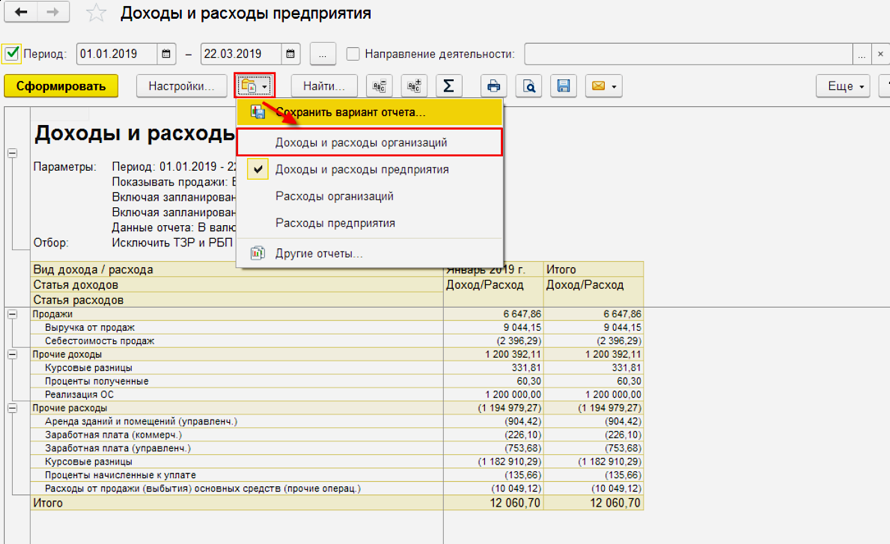

В «1С:ERP» отчет о прибылях и убытках доступен в разделе «Финансовый результат и контроллинг» → подраздел «Отчеты по финансовому результату». Ключевой отчет носит название «Доходы и расходы» (также встречается вариант «Финансовые результаты»). С его помощью можно детально анализировать деятельность компании: в разрезе подразделений, направлений и других аналитик (рис.3).

Рис.3. Отчет «Доходы и расходы» в «1С:ERP»

Рис.3. Отчет «Доходы и расходы» в «1С:ERP»

-

«1С:Комплексная автоматизация» («1С:КА») — для среднего бизнеса. Включает управленческий учет «из коробки».

В этих системах можно настроить план статей доходов и расходов, утвердить бюджет и получать фактические ОПиУ с автоматическим сравнением «план-факт».

Чтобы найти и сформировать ОПиУ в «1С:КА», используйте стандартный путь: перейдите в раздел «Финансовый результат и контроллинг» → выберите «Отчеты по финансовому результату» → затем откройте отчет «Доходы и расходы» или «Финансовые результаты».

Этапы внедрения: от аудита учета до обучения команды

Внедрение управленческого ОПиУ в «1С» — это проект, а не покупка программы. Типовые этапы:

Аудит текущего учета. Какие данные собираете, откуда, какой периодичности, какие проблемы.

Проектирование. Определяем план статей доходов и расходов, аналитические разрезы (проекты, подразделения, статьи), периодичность и форматы отчетов.

Настройка «1С». Настраиваем справочники, документы, отчеты. Часто требуется доработка типовой конфигурации.

Перенос данных. Загружаем историю для сравнения динамики.

Обучение команды. Чтобы отчет не «повис», все участники должны понимать, как и что вносить.

Сопровождение. Исправляем ошибки, дорабатываем отчеты под новые задачи.

Сроки зависят от сложности бизнеса: от 2–3 недель для небольшой компании до нескольких месяцев для холдинга.

Компания «1С-Архитектор бизнеса» специализируется на внедрении и настройке «1С» для управленческого учета. Помогаем руководителям видеть реальную картину бизнеса и принимать решения на основе данных. Оставьте заявку на бесплатную консультацию — обсудим, как настроить ОПиУ именно для вашего бизнеса.

Часто задаваемые вопросы

Чем ОПиУ отличается от формы 2?

Официальная форма № 2 — это бухгалтерский отчет о финансовых результатах, который подается в налоговую. Управленческий ОПиУ — внутренний отчет, который можно адаптировать под нужды бизнеса. По сути, бухгалтерская форма — частный случай ОПиУ.

Как часто составлять ОПиУ?

Зависит от задач. Для оперативного управления рекомендуем ежемесячно. Для стратегического анализа лучше ежеквартально или ежегодно. Некоторые компании с высокой динамикой продаж составляют ОПиУ еженедельно. Главное: делать это регулярно, по единым правилам.

Что такое EBITDA и где она в ОПиУ?

EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortisation) — прибыль до вычета процентов, налогов и амортизации. В стандартной форме 2 ее нет. В управленческом ОПиУ можно добавить отдельной строкой, если это важно для вашего бизнеса или инвесторов.

Почему прибыль в ОПиУ не совпадает с деньгами на счете?

Потому что ОПиУ и ДДС используют разные методы учета. ОПиУ: метод начисления (по отгрузке). ДДС: кассовый метод (по оплате). Разница в дебиторской и кредиторской задолженности, а также в неденежных статьях (амортизация, переоценка).

Можно ли получать ОПиУ автоматически из «1С»?

Да. Стандартная «1С:Бухгалтерия» автоматически формирует форму № 2. Для управленческого ОПиУ с детализацией по проектам и подразделениям потребуется настройка или использование расширенных конфигураций (например, «1С:ERP», «1С:КА»).

Как подробнее оценить влияние операционной деятельности на чистую прибыль?

Сравните динамику выручки и операционной прибыли. Если выручка растет, а операционная падает — значит, растут издержки. Порядок анализа: проверьте содержание себестоимости и расходов. Даже небольшое изменение размера переменных затрат сильно влияет на итог. Относится это к продукции или к управленческим расходам, покажет вертикальный анализ.

Какие активы и капитал учитываются в ОПиУ, а какие — нет?

В ОПиУ всегда учитывают амортизацию активов и списание запасов. Размер уставного капитала в ОПиУ не попадает. В большинстве случаев выручку признают по отгрузке, даже если деньги не пришли. Чтобы оценить реальное содержание бизнеса, смотрите ОПиУ вместе с балансом.

Заключение

Отчет о прибылях и убытках — важный инструмент для оценки финансовой эффективности бизнеса. Он показывает, сколько компания заработала на самом деле, куда уходят деньги и какую прибыль можно направить на развитие или дивиденды.

Помните главное:

- ОПиУ составляется методом начисления и без НДС.

- Не путайте прибыль с деньгами — для этого есть ДДС.

- Регулярность и единые правила важнее идеальной точности.

- Excel — для старта, автоматизация — для роста.

Если управленческий учет все еще ведется в Excel или не ведется вовсе, самое время это изменить. Начните с составления ОПиУ за прошлый месяц. Разберитесь, откуда берется выручка и куда уходят расходы. Вы увидите точки роста и слабые места, о которых раньше не догадывались.

А если нужна помощь, обращайтесь к специалистам «1С-Архитектора бизнеса».

Профессиональная техническая поддержка для обеспечения работоспособности, актуальности и развития программ «1С».

от 4 200 руб./час подробнее

Комплексная информационная поддержка и сопровождение программ «1С».

от 4 200 руб./час подробнее

Легально и без ошибок отправляйте любую отчетность напрямую из «1С». Оформите заявку, чтобы получить доступ.

подробнее

От ведущего партнера «1С» с 28-летним опытом. Автоматизация учета, налогов и отчетности без ошибок и штрафов!

от 26 400 руб. подробнее