Современная структура организационно правовых форм, а также холдинговых образований крайне сложна и динамична. Глобализация экономики часто требует оптимизации организационной структуры предприятий. Часто в рамках одной компании существует несколько юридических лиц как аффилированных между собой, так и нет. В статье расскажем о возможных формах взаимодействия, а также об инструментах «1С», разработанных для решения и облегчения задач данной проблематики.

Вы узнаете:

- Что такое «Интеркампани» и зачем он нужен?

- Недостатки старой методики

- Новая реализация механизма «Интеркампани»

- Особенности нового регистра «Резервы товаров организаций»

- Нюансы в работе нового механизма «Интеркампани». Особенности учета себестоимости при использовании схемы «Интеркампани»

- Настройки передачи товаров между организациями в «1С». Как настраивается механизм «Интеркампани» в «1С»

- Отчеты

- Передача товара между организациями вручную

- Автоматизированное формирование. Передача товаров между организациями – схема «Интеркампани»

- Расчеты между собственными организациями

Что такое «Интеркампани» и зачем он нужен?

Компания может иметь различную структуру для решения задач бизнеса и оптимизации налогообложения. Структура может быть как юридически зависимой (холдинговые структуры), так и без явных аффилированных признаков. Однако даже при внешне независимых юридических образованиях товарные и материальные запасы, имеющие достаточный уровень ликвидности, могут быть использованы внутри компании от имени нескольких организаций.

Речь идет о ситуации, когда товары принадлежат на правах собственности одной организации, но их требуется продавать конечному покупателю другим юридическим лицом. В таких случаях для пополнения товарного баланса нуждающейся организации оформляется купля-продажа: право собственности на необходимые товары и прочие материальные ценности переходит от одного юридического лица к другому.

Особенностью данной сделки является то, что физически товары могут находиться без движения, никуда не передаваясь в рамках сделки внутри компании. То есть все организации внутри единой структуры используют одни и те же места хранения (склады). В рамках компании такие продажи называют межфирменными (рис.1).

Рис. 1. Схема механизма «Интеркампани»

Рис. 1. Схема механизма «Интеркампани»

Важно отметить, что с точки зрения законодательства и юридического поля такие продажи ничем не отличаются от обычных реализаций или иначе «на сторону». Для холдинговых структур такие операции могут исключаться как элиминирующие при формировании отчетности, но это необходимо для получения истинного финансового результата верхнего уровня. В остальном эти сделки всегда учитываются как продажи (выручка и НДС) в учете организации-продавца и как закупки (входящий НДС к вычету) в учете организации-покупателя.

Недостатки старой методики

Такая схема в реальности существует достаточно давно. Фактически с момента становления рыночной экономики. Несмотря на это в более ранних версиях программных продуктов «1С» этот механизм не имел выделенного функционала и реализовывался наравне с внешними сделками.

То есть, если учет нескольких организаций велся в единой информационной базе, то собственные организации заводились дважды: в справочник «Организации» (для ведения учета и формирования отчетности) и в справочник «Контрагенты» (для оформления сделок от имени одной собственной организации с другой). Реализации и приобретения оформлялись отдельно по каждому юридическому лицу. Эти операции фактически дублировались, отражаясь в учете каждой из участвующих сторон (рис.2).

Рис.2. Оформление межфирменной продажи в конфигурациях без механизма

«Интеркампани»

Рис.2. Оформление межфирменной продажи в конфигурациях без механизма

«Интеркампани»

Реализовать это иначе было невозможно из-за программного контроля остатков организаций. Иными словами, организация не могла продать то, чего у нее нет. Сразу вспоминается известная фраза кота Матроскина: «Чтобы продать что-нибудь ненужное, — сердится кот, — надо сначала купить что-нибудь ненужное». Именно этот принцип и заложила фирма «1С» при реализации механизма «Интеркампани».

Межфирменные продажи – распространенная управленческая функция. Программные продукты «1С» всегда разрабатывались с учетом потребностей и обратной связи от пользователей. Поэтому механизм межфирменных продаж появился в ранних конфигурациях: «1С:Управление торговлей 11» («1С:УТ»), «1С:Комплексная автоматизация» («1С:КА») и «1С:ЕРП Управление предприятием 2» («1С:ERP»).

Первичная реализация хоть и удовлетворяла потребность в самой функции, но не была идеальна. Межфирменная продажа фиксировалась записями сразу в нескольких регистрах: «Товары организаций» и «Товары к передаче», а также создавала новый выделенный вид запасов, прочно привязанный к настройке передаче, а также к документу регистратору. Такая схема работала при отсутствии правок, однако в случае любых изменений, в виду жесткой привязки документов регистраторов с партиями видов запасов, вынуждала фактически перепроводить все цепочки документов, выравнивая остатки по видам запасов. Это было крайне трудоемко, а иногда и вовсе критично в виду объема подобных нестыковок.

Новая реализация механизма «Интеркампани»

Начиная с версий «1С:УТ» 11.4, «1С:КА» и «1С:ЕРП» 2.4 2017 года, механизм «Интеркампани» претерпел изменения, стал удобнее в использовании и сохранился до текущего момента.

Новая реализация механизма полностью исключает использование регистров «Товары организаций» и «Товары к передаче», а также формирование выделенных видов запасов. Все движения переведены в единый регистр «Резервы товаров организаций» по единому общему виду запасов.

Как результат работы новой методики – рассчитываются только общие остатки товарных «долгов» между организациями, не привязанные жестко к конкретным документам передачи.

Особенности нового регистра «Резервы товаров организаций»

Регистр «Резервы товаров организаций» имеет одну важную и нехарактерную для регистра накопления особенность. Ее нужно учитывать в случае разработки или оптимизации механизма под нужды конкретной организации. Регистр не хранит историю движений. Первичные документы купли-продажи (отгрузок) делают приходные и расходные движения для организации-покупателя и организации-продавца соответственно. А закрывающие документы передачи между организациями сторнируют эти записи. Таким образом, после выравнивания остатков данный регистр фактически пустеет.

Нюансы в работе нового механизма «Интеркампани». Особенности учета себестоимости при использовании схемы «Интеркампани»

В работе созданного механизма «Интеркампани» есть еще один важный момент, связанный с особенностью расчета и учета себестоимости в рамках межфирменных продаж, – расхождение в регламентированной и управленческой себестоимости.

Управленческая себестоимость считается по компании в целом. И в общем случае равна первичной входящей цене (с учетом накладных расходов). Регламентированная же обязана быть равной цифрам, которые указываются в первичных документах. Таким образом, в отчетах по себестоимости и валовой прибыли, сформированным по разным видам учета, могут быть существенные расхождения.

Настройки передачи товаров между организациями в «1С». Как настраивается механизм «Интеркампани» в «1С»

Цель механизма «Интеркампани»:

- упрощение оформления внутренних межфирменных продаж для организаций одной компании, ведущих учет в единой базе;

- беспрепятственная отгрузка внешнему, по отношению к компании, клиенту товаров, принадлежащих на момент реализации другой организации (рис.3).

Рис. 3. Оформление межфирменной продажи в конфигурациях «1С» с механизмом

«Интеркампани»

Рис. 3. Оформление межфирменной продажи в конфигурациях «1С» с механизмом

«Интеркампани»

При выполненных настройках отгрузить товары одной организации от имени другой можно без предварительной передачи. Это экономит время, упрощает документооборот.

Из типовых конфигураций механизм «Интеркампани» присутствует в нескольких решениях: «1С:ERP Управление предприятием», «1С:Комплексная автоматизация», «1С:Управление торговлей», «1С:Управление нашей фирмой» («1С:УНФ») в упрощенной версии. В первых трех механизм идентичен, поэтому ниже рассмотрим пример на одной из них – на базе «1С:ERP Управление предприятием». Для остальных (кроме «1С:Управление нашей фирмой») рассмотренный пример будет также работать.

Для конфигурации «1С:Управление нашей фирмой» в рамках данной статьи примера не будет. Это обусловлено другим целевым сегментом пользователей, а также иной структурой самого программного продукта.

Если вам требуется настроить функционал «Интеркампани» в программе «1С», оставьте заявку на сайте с помощью формы обратной связи. Мы свяжемся с вами в ближайшее время по телефону и ответим на все интересующие вопросы по срокам и стоимости наших услуг.

Для возможности отразить продажу чужих товаров необходимо в «1С» для начала установить нужные настройки (рис.4).

Рис. 4. Настройки межфирменных продаж на уровне базы

Рис. 4. Настройки межфирменных продаж на уровне базы

Только после установки данных настроек станут доступны документы и справочники для оформления межфирменных продаж. В разделе «Финансовый результат и контроллинг» появится подраздел «Товародвижение между организациями» (рис.5).

Рис.5. Расположение подраздела «Товародвижение между организациями»

Рис.5. Расположение подраздела «Товародвижение между организациями»

Далее необходимо создать вид цен с установкой признака передачи между организациями (рис.6).

Рис.6. Вид цены для оформления межфирменных продаж

Рис.6. Вид цены для оформления межфирменных продаж

Эти настройки в общем случае не привязаны к конкретным организациям и партнерам, устанавливаются на уровне базы. Отметим, что вид цены может быть создан и позже – в процессе оформления самой продажи или задания способа передачи между организациями.

Дальнейшие действия потребуют конкретики, поэтому рассмотрим простой пример. В рамках компании выделено два юридических лица: ООО «ОРГАНИЗАЦИЯ 1» и ООО «ОРГАНИЗАЦИЯ 2». Организации используют одни и те же складские помещения. Прайсовый перечень товаров имеет ряд идентичных позиций, поэтому для оформления продаж компании часто перекупают недостающие товары друг у друга.

Для того чтобы программа поняла, что между организациями существуют подобные договоренности и разрешила отгрузку недостающих товаров, необходимо оформить договор, который позволяет зафиксировать юридическое взаимодействие владельцев товаров (рис.7.8).

Рис.7. Расположение списка договоров в навигации раздела

Рис.7. Расположение списка договоров в навигации раздела

Рис.8. Создание договора для оформления межфирменных продаж

Рис.8. Создание договора для оформления межфирменных продаж

Далее необходимо определить, по какой именно схеме будет выполняться передача/поступление товаров между организациями: комиссионное оформление или же купля-продажа (рис.9.10).

Рис. 9. Расположение настроек передачи в навигации раздела

Рис. 9. Расположение настроек передачи в навигации раздела

Рис.10. Настройки передачи товаров между организациями

Рис.10. Настройки передачи товаров между организациями

После выполненной подготовки можно беспрепятственно отгружать недостающие товары. Оформление продажи товаров от имени другой организации больше не отличается от реализации собственных товаров. Если у организации-продавца нет необходимого количества, система автоматически спишет недостающие товары с остатков организации, для которой в настройках передачи разрешены межфирменные операции.

Так, в нашем примере отгрузка материалов (товаров) от имени ООО «ОРГАНИЗАЦИЯ 2» проведется без сообщений об ошибках (рис.11).

Рис.11. Оформление реализации внешнему клиенту

Рис.11. Оформление реализации внешнему клиенту

Чтобы получить консультацию и узнать подробнее о наших услугах, сервисах, внедрениях, проектах, достаточно перейти на форму обратной связи в конце статьи. Укажите ваше имя и телефон для связи. Мы обязательно перезвоним в ближайшее время.

Отчеты

По межфирменным продажам выделен блок специализированных отчетов (рис.12).

Рис.12. Отчеты по товародвижению между организациями

Рис.12. Отчеты по товародвижению между организациями

Примечательно, что сама по себе продажа чужих товаров не влечет за собой начисления каких-либо обязательств между организациями. Операции продажи товаров другой организации (при наличии действующих договоров) можно выполнять в течение месяца (расчетного периода) по мере необходимости без ограничений.

Ограничением могут послужить только реальные фактические остатки нужного товара компании. Однако перед выполнением процедуры закрытия месяца все остатки товаров организаций должны быть выровнены. Выравнивание производится с помощью документа «Передача товаров между организациями». Этот документ одновременно начисляет продажу от имени организации продавца в межфирменной сделке и покупку у организации-покупателя.

Передача товара между организациями вручную

Документ «Передача товаров» может быть оформлен как вручную, так и из специализированного рабочего места.

При ручном оформлении документ создается в обычном режиме, в одноименном журнале по кнопке «Создать» (рис.13).

Рис. 13. Создание документа «Передача товаров» между организациями вручную

Рис. 13. Создание документа «Передача товаров» между организациями вручную

Табличная часть документа может быть, в свою очередь, также заполнена ручным подбором или же через обработку подбора с несколькими вариантами (рис.14).

Рис. 14. Варианты подбора при ручном заполнении документа «Передача товаров

между организациями»

Рис. 14. Варианты подбора при ручном заполнении документа «Передача товаров

между организациями»

Автоматизированное формирование. Передача товаров между организациями – схема «Интеркампани»

Также можно оформить передачу и автоматизировано из рабочего места «Передачи товаров к оформлению» (рис.15).

Рис.15. Рабочее место «Передача товаров к оформлению»

Рис.15. Рабочее место «Передача товаров к оформлению»

Все незакрытые остатки теперь высветятся в данном рабочем месте. Оформленный документ «Передача товаров» выглядит следующим образом (рис.16).

Рис.16. Документ «Передача товаров между организациями»

Рис.16. Документ «Передача товаров между организациями»

Основные движения документа показаны на рисунке ниже (рис.17).

Рис.17. Движения документа «Передача товаров между организациями»

Рис.17. Движения документа «Передача товаров между организациями»

По движениям наглядно видно, что один документ «Передача товаров» фактически заменяет два: «Закупка» и «Реализация».

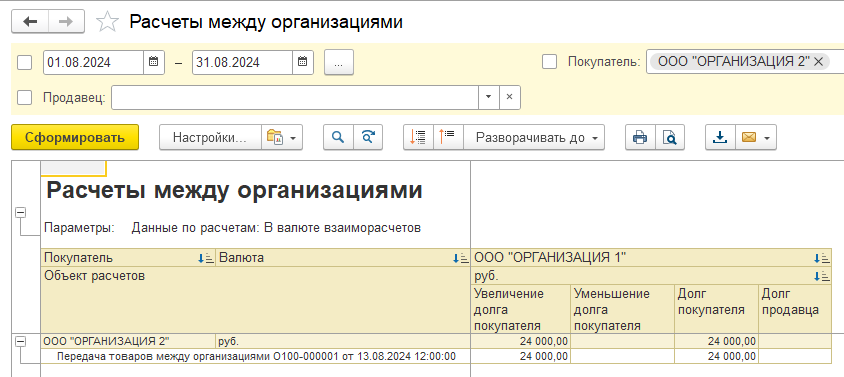

Расчеты между собственными организациями

Расчеты между организациями возникают фактически после проведения документа «Передача товаров между организациями». Именно этот документ создает первичную задолженность. Данную задолженность можно отследить и проверить в специализированном отчете «Расчеты между организациями» (рис.18).

Рис. 18. Состояние взаиморасчетов между собственными организациями после

проведения документа передачи товаров

Рис. 18. Состояние взаиморасчетов между собственными организациями после

проведения документа передачи товаров

После проведения передачи товаров видна задолженность ООО «ОРГАНИЗАЦИЯ 2» перед ООО «ОРГАНИЗАЦИЯ 1».

Аналогично выполняется прием на комиссию. Для удобства пользователя все документы по оформлению межфирменных продаж собраны в единый подраздел (рис.19).

Рис.19. Расположение документов товародвижения между организациями

в навигационном меню раздела «Финансовый результат и контроллинг»

Рис.19. Расположение документов товародвижения между организациями

в навигационном меню раздела «Финансовый результат и контроллинг»

Для осуществления денежных выплат между организациями внутри одной компании также существует выделенная операция (рис.20).

Рис.20. Вид операции, используемой при оплатах между собственными

организациями

Рис.20. Вид операции, используемой при оплатах между собственными

организациями

Подведем итоги

Мы рассмотрели функционал механизма «Интеркампани», а также развитие данного функционала в программах «1С» с момента его появления.

Если вам требуется настроить функционал «Интеркампани» в программе «1С», оставьте заявку на сайте с помощью формы обратной связи. Мы свяжемся с вами в ближайшее время и ответим на все интересующие вопросы по срокам и стоимости наших услуг.

Полный спектр профессиональных услуг по внедрению «1С» для вашего бизнеса

от 4 200 руб./час подробнее

Арендуйте место в надежной облачной ИТ-инфраструктуре для комфортной работы в «1С»

подробнее