Стандарт «Биологические активы» был утвержден Приказом Минфина РФ от 16 декабря 2020 года № 310н и начал действовать с 1 января 2022 года. Однако изменения в нормативную базу, касающиеся ведения бухгалтерского (бюджетного) учета и формирования отчетности в соответствии со стандартом, были внесены позднее приказом Минфина РФ от 21 декабря 2022 года № 192н.

Для применения СГС «Биологические активы» и перехода на новые положения в инструкцию №157н и единый план счетов были внесены корректировки и дополнения. Добавлены новые счета синтетического и аналитического учета, а также типовые проводки для отражения операций и дополнительные указания по использованию новых счетов. Поэтому переход на СГС «Биологические активы» и применение обновленной инструкции следует осуществить с 1 января 2023 года.

Для этого учреждениям необходимо внести соответствующие корректировки в бухгалтерский (бюджетный) учет в соответствии с методическими рекомендациями и правилами, установленными законодательством.

В статье мы расскажем, что нужно сделать для перехода на стандарт «Биологические активы», как сформировать входящие остатки, а также как отразить положения стандарта в программе «1С:Бухгалтерия государственного учреждения 8» («1С:БГУ»).

Вы узнаете:

- Что такое «Биологические активы»?

- Основные мероприятия по переходу стандарт «Биологические активы» и формирование входящих остатков на 1 января 2023 года:

- Переход на положения стандарта в программе «1С:БГУ 8»

Что такое «Биологические активы»?

Понятие «Биологические активы» включает в себя объекты животного и растительного мира, например, животных, растения, грибы. Основной целью учета и выращивания является получение биологической продукции (в соответствии с госзаданием или целью платной деятельности). Их воспроизводство и восстановление находятся под контролем, ответственностью и управлением учреждения (п.6 СГС «Биологические активы»).

Объекты животного и растительного мира учитываются на разных счетах бухгалтерского учета:

- 101.07 «Биологические ресурсы», 21 «Основные средства в эксплуатации»;

- 105.06 «Прочие материальные запасы»;

- 103.02 «Непроизведенные ресурсы»;

- 113.00 «Биологические активы».

Таким образом, для отнесения живых организмов к определенной категории объектов бухгалтерского учета необходимо определить цель их разведения (выращивания) и назначение.

Биологические активы учитываются на счете 113.00 «Биологические активы».

Цель использования:

- процесс получения биологической продукции является целью деятельности учреждения в соответствии с государственным заданием или целью платной деятельности учреждения;

- учреждение контролирует и управляет естественным ростом и восстановлением объектов.

К биологическим активам относятся живые организмы, достигшие или не достигшие своей биологической зрелости, независимо от срока их полезного использования или продолжительности жизненного цикла или продолжительности жизненного цикла.

Биологические ресурсы учитываются на счетах 101.07 «Биологические ресурсы», 21 «Основные средства в эксплуатации».

Цель использования: для собственных нужд.

Предназначены не для деятельности по биотрансформации.

Живые организмы предназначены для научно-исследовательских, селекционных целей, образовательной деятельности, перевозок, развлечения и отдыха, обеспечения обороны, безопасности государства и населения, правоохранительной деятельности.

Условие – срок полезного использования более 12 месяцев.

К биологическим ресурсам относятся, например, служебные собаки, многолетние насаждения, лошади и иные объекты животного (живые животные) и растительного происхождения (деревья и другие многолетние сельскохозяйственные культуры, например, фруктовые сады, виноградники, другие плантации), предназначенные к использованию для собственных нужд (более 12 месяцев), чей естественный рост и восстановление находятся под непосредственным контролем субъекта учета.

На счете 105.06 «Прочие материальные запасы» учитываются объекты со следующими характеристиками:

Цель использования: для собственных нужд.

Предназначены НЕ для деятельности по биотрансформации.

Условие – срок полезного использования в учреждении (в том числе с учетом жизненного цикла живого организма) не более 12 месяцев.

В составе прочих материальных запасов учитываются:

- молодняк всех видов животных и животные на откорме (например, птицы, кролики, пушные звери), семьи пчел независимо от их стоимости в случае, если они предназначены для использования в научно-исследовательских, селекционных целях, а также используемые менее 12 месяцев для целей обучения или для любой другой деятельности, не являющейся деятельностью по биотрансформации (в том числе для собственных нужд);

- приплод молодняка (не для продажи, для собственных нужд) при наличии в учреждениях рабочего скота;

- посадочный, семенной материал для собственных нужд;

- многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала для собственных нужд.

Также есть объекты, которые относятся в бухгалтерском учете к непроизведенным ресурсам и учитываются на счете 103.02 «Непроизведенные ресурсы».

Критерий – отсутствует контроль над естественным ростом и восстановлением живых организмов.

К данной группе (некультивируемые биологические ресурсы) относятся:

- водные биоресурсы и объекты животного мира, обитающие в дикой природе, находящиеся в состоянии естественного роста и воспроизводства, для которых устанавливаются нормативы допустимого изъятия (допустимого улова);

- объекты растительного мира, а именно участки леса, расположенные в границах земель лесного фонда (древесные растения, находящиеся в состоянии естественного роста и возобновления на территории лесных участков).

Особенность: отражаются в учете уполномоченными органами, осуществляющими в соответствии с законодательством РФ функции по управлению государственным имуществом в сфере некультивируемых биологических ресурсов.

Для учета биологических активов в единый план счетов были добавлены дополнительные счета как для отражения самих активов, так и для отражения затрат и вложений, расчетов и обесценения.

Учет активов группируется на субсчетах счета 113 в следующем порядке:

- 113.01 «Животные на выращивании»;

- 113.02 «Животные на откорме»;

- 113.03 «Многолетние насаждения, выращиваемые в питомниках»;

- 113.04 «Многолетние насаждения для получения биологической продукции»;

- 113.05 «Прочие биологические активы на выращивании и откорме»;

- 113.06 «Продуктивные и племенные животные»;

- 113.07 «Однолетние насаждения для получения биологической продукции»;

- 113.08 «Многолетние насаждения, достигшие своей биологической зрелости»;

- 113.09 «Прочие биологические активы, достигшие своей биологической зрелости».

Объекты в учете отражаются как особо ценное или иное движимое имущество в соответствии с критериями отнесения имущества к категории особо ценного движимого имущества на счетах 113.20 или 113.30.

Для учета вложений, затрат, себестоимости, обесценения отражения активов в пути добавлены счета:

- 106.07 «Вложения в биологические активы»;

- 107.04 «Биологические активы в пути»;

- 110.00 «Затраты на биотрансформацию»;

- 110.60 «Себестоимость биотрансформации»;

- 110.70 «Накладные расходы биотрансформации»;

- 110.80 «Общехозяйственные расходы биотрансформации»;

- 114.90 «Обесценение биологических активов».

Согласно п.151 инструкции аналитический учет биоактивов ведется:

- по объектам, группам (видам), наименованиям, сортам (возрастным группам) и количеству;

- в разрезе ответственных лиц, местонахождений объектов (адресов, мест хранения).

В «1С:Бухгалтерии государственного учреждения 8» учет биоактивов на счетах для учета биологических активов (113.00, 106.07, 114.90, 107.04, 110.00) ведется по субконто «Номенклатура», «ЦМО», «Партии» в суммовом и количественном учете.

В справочнике «Номенклатура» для объектов необходимо устанавливать тип – «Биологический актив».

По биологическим активам инвентарные карточки не создаются и амортизация не начисляется.

Для расчетов введены счета:

- 205.76 «Расчеты по доходам от операций с биологическими активами»;

- 206 36 «Расчеты по авансам по приобретению биологических активов»;

- 208.36 «Расчеты с подотчетными лицами по приобретению биологических активов»;

- 209.76 «Расчеты по ущербу биологическим активам»;

- 302.36 «Расчеты по приобретению биологических активов».

Основные мероприятия по переходу стандарт «Биологические активы» и формирование входящих остатков на 1 января 2023 года

Подготовительные этапы перед отражением в бухгалтерском учете

В целях перехода на СГС «Биологические активы» нужно выполнить следующие организационные мероприятия:

-

1 Этап. Инвентаризационная комиссия должна определить наличие объектов биологических активов в учреждении. Для этого нужно определить цель их разведения (выращивания) и назначение для данного учреждения, следовательно, являются ли растения и животные биологическими активами.

Если в учреждении есть активы для дальнейшего производства биологической продукции, то в межотчетный период следует отразить все необходимые корректировки в бухгалтерском учете.

Так как объекты животного и растительного мира до 1 января 2023 года отражались на счетах: 101.х7 «Биологические ресурсы», 104х7 «Амортизация прав пользования биологическими ресурсами», 114.х7 «Обесценение биологических ресурсов», 105.х6 «Прочие материальные запасы» и на забалансовом счете 21.х7 «Основные средства в эксплуатации – Биологические ресурсы», необходимо перевести выявленные объекты на новые аналитические счета – 113.00 «Биологические активы».

-

2 Этап. Уточнить положения учетной политики.

В рамках формирования учетной политики необходимо урегулировать следующие положения, касающиеся ведения бухгалтерского учета биоактивов:

- установить порядок определения стоимости биологических активов, которые приобретаемых в результате необменных операций (п. 16 СГС «Биологические активы»);

-

определить порядок определения стоимости при признании приплода, плодов и побегов растений, а также признаваемых биологической продукцией других количественных и качественных увеличений животных или растений (п. 16 СГС «Биологические активы»).

Порядок оценки приплода животных, полученных в организации, предусмотрен Методическими рекомендациями по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельском хозяйстве, утвержденными приказом Минсельхоза РФ от 06.06.2003 № 792, а также Методическими рекомендациями по учету затрат в животноводстве, утвержденными приказом Минсельхоза РФ от 02.02.2004 № 73.

-

порядок определения справедливой стоимости (нормативно-плановой стоимости для целей реализации) для ежегодной (на иную отчетную дату) переоценки объектов биологических активов до справедливой стоимости (п. 22 СГС «Биологические активы»);

Стоимость биологических активов, в частности, животных на выращивании и откорме (например, молодняка крупного рогатого скота, свиней) может меняться в зависимости от прироста (привеса) живой массы животных. Порядок стоимостной оценки (расчета) прироста живой массы животных, периодичность формирования и порядок признания результатов в учете следует закрепить в учетной политике.

-

учесть особенности определения единицы бухгалтерского учета объектов биологических активов (п. 8 СГС «Биологические активы»).

В зависимости от характера использования биологических активов, а также порядка их приобретения – единицей объекта биологических активов является:

- однородная (реестровая) группа биологических активов;

- номенклатурная (реестровая) единица.

Однородная группа в качестве единицы объектов биоактивов может быть установлена в сходных по своим характеристикам или способам использования группе биоактивов. Например:

- растения по видам: яблони, цветы и др. (в зависимости от достижения биологической зрелости), объединенные в виде сада, плантации, питомника;

- животные по видам: лошади, коровы, овцы и др. (в зависимости от половозрастной группы), объединенные в стадо.

Номенклатурная единица в качестве единицы учета выбирается в случае, если необходимо обеспечить раздельный аналитический учет однородных биологических активов. Такой подход применяется при небольшом количестве разновидностей биологических активов.

Так, учет может быть организован следующим образом:

- животные по видам, породам и др. (например, корова ярославской породы, форель радужная);

- редкие животные, растения (вид, порода и др.);

- растения, грибы по видам, сортам и др. (например, яблоня сорта «Антоновка золотая»).

- Описать особенности применения первичных (сводных) учетных документов, включая электронные, при отражении операций по биологическим активам. Операции по поступлению, оприходованию, внутреннему перемещению и выбытию объектов биологических активов должны отражаться на основании решения комиссии учреждения по поступлению и выбытию активов, оформленного соответствующим первичным (сводным) учетным документом.

- Установить порядок проведения инвентаризации объектов биологических активов.

Переход на положения стандарта в программе «1С:БГУ 8»

В программе «1С:БГУ» были внесены изменения в соответствии с Приказом Минфина РФ от 21.12.2022 №192, начиная с версии 2.0.88.

В результате этих изменений в программу добавлены соответствующие счета для учета биологических активов в соответствии с Федеральным стандартом бухгалтерского учета «Биологические активы» (утв. приказом Минфина РФ от 16.12.2020 №310) и новые корреспонденции счетов.

Получите профессиональную консультационную поддержку по вопросам ведения учета от экспертов «1С-Архитектора бизнеса». У нас есть статус «Центр компетенции «1С» по бюджетному учету», который подтверждает длительный и успешный опыт работы с государственными учреждениями.

В программе «1С:БГУ» для переноса со счетов учета остатков по объектам, соответствующим критериям к биологическим активам согласно стандарта, предназначен документ «Перенос остатков по биологическим активам» (раздел «Главное» – «Изменение законодательства» – «Перенос остатков по биологическим активам») (рис.1).

Рис.1. Раздел «Перенос остатков по биологическим активам» в «1С:БГУ»

Рис.1. Раздел «Перенос остатков по биологическим активам» в «1С:БГУ»

Биологические активы, ранее учтенные на других счетах бухгалтерского учета, должны быть переведены в межотчетный период на соответствующие счета аналитического учета счета 113.00 по первоначальной (балансовой) стоимости, которая должна быть равной первоначальной (балансовой) стоимости объектов, учтенных на 31.12.2022 в составе основных средств и/или материальных запасов (рис.2).

Рис.2. Раздел «Перенос остатков по биологическим активам» в «1С:БГУ»

Рис.2. Раздел «Перенос остатков по биологическим активам» в «1С:БГУ»

Документ «Перенос остатков по биологическим активам» предназначен для переноса остатков со счетов:

- Основные средства и материальные запасы (101.27, 101.37, 105.26, 105.36, 21.27, 21.37 на счета 113.2х, 113.3х);

- Вложения в нефинансовые активы (106.21, 106.31, 106.2П, 106.3П на счета 106.27, 106.37);

- Нефинансовые активы в пути (107.21, 107.31, 107.23, 107.33 на счета 107.24, 107.34).

Амортизация не начисляется на биологические активы. Если биологические активы учитывались в составе основных средств, то накопленную амортизацию следует отнести на уменьшение финансового результата прошлых отчетных периодов. Если по объектам проводилось обесценение, то обесценение основных средств следует перенести на соответствующие новые счета 114.х7 «Обесценение биологических ресурсов». Для этого необходимо включить галочку «Перенести обесценение».

Если в поле «Группа БА» указать группу, все новые объекты биологических активов, созданные при переносе, будут размещены в отдельной папке справочника «Номенклатура» под названием «Биологически активы» (рис.3).

Рис.3. Раздел «Перенос остатков по биологическим активам» в «1С:БГУ»

Рис.3. Раздел «Перенос остатков по биологическим активам» в «1С:БГУ»

Корректировка входящих остатков осуществляется операциями в межотчетный период через счет 0 401 30 000 «Финансовый результат прошлых отчетных периодов» в соответствии с методическими рекомендациями по применению Стандарта «Биологические активы», доведенных письмом Минфина РФ от 29.11.2021 № 02-07-07/96775.

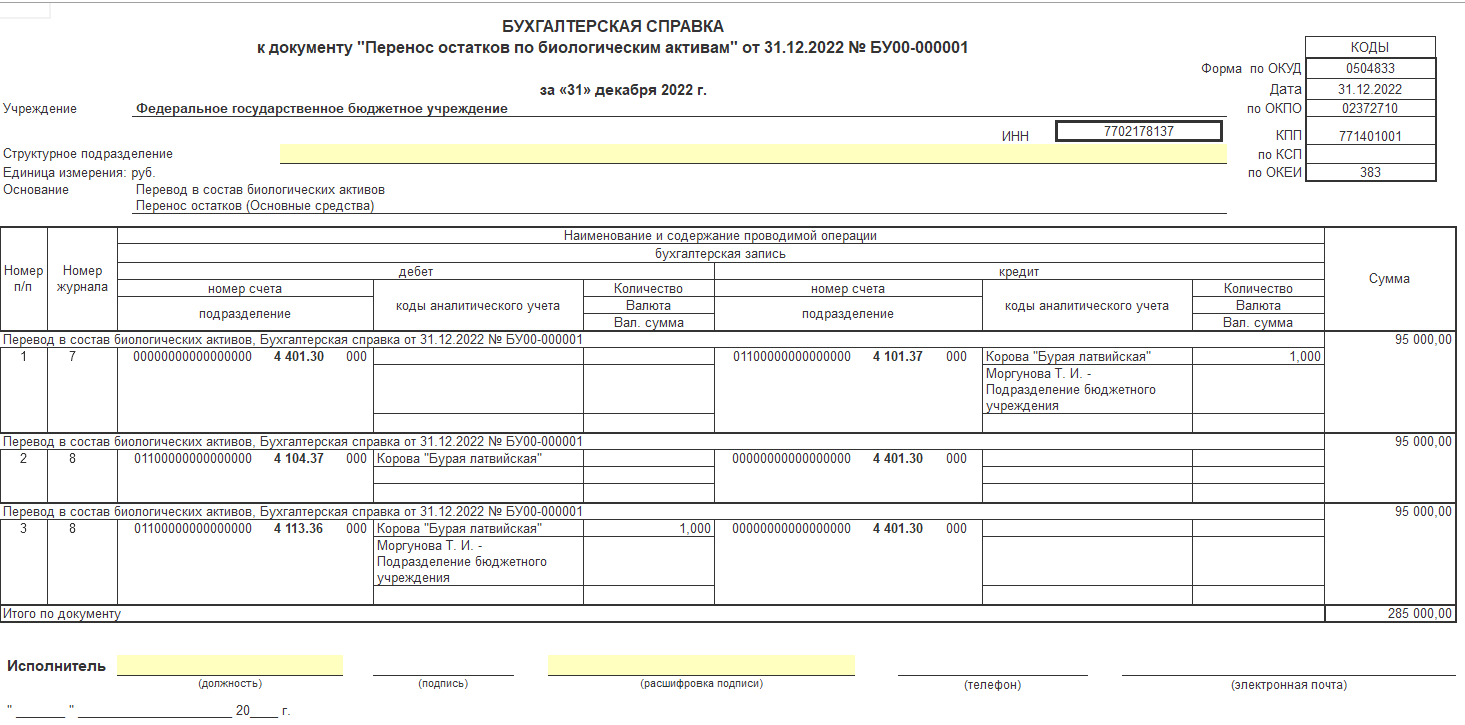

Бухгалтерские записи переноса остатков оформляются «Бухгалтерской справкой» (ОКУД 0504833). Данная информация отражается в «Сведениях об изменении остатков валюты баланса» (ОКУД 0503173), «Сведениях об изменении остатков валюты баланса учреждения» (ОКУД 0503773) (рис.4).

Рис.4. Бухгалтерская справка по документу «Перенос остатков по биологическим

активам» в «1С:БГУ»

Рис.4. Бухгалтерская справка по документу «Перенос остатков по биологическим

активам» в «1С:БГУ»

Биологические активы стоимостью до 10 000 руб. включительно в программе «1С:БГУ» также переносятся на счет 113.00 с забалансового счета 21 «Основные средства в эксплуатации» с помощью документа «Перенос остатков по биологическим активам».

Признание в учете биологических активов, учтенных ранее в составе материальных запасов (например, молодняк животных и животные на откорме, птицы, кролики, пушные звери, семьи пчел, посадочный материал) переносятся документом «Перенос остатков по биологическим активам» с видом НФА «Материальные запасы». При переносе будут созданы новые объекты биологических активов в папке справочника «Номенклатура» (рис.5, 6).

Рис.5. Раздел «Перенос остатков по биологическим активам» в «1С:БГУ»

Рис.5. Раздел «Перенос остатков по биологическим активам» в «1С:БГУ»

Рис.6. Раздел «Перенос остатков по биологическим активам» в «1С:БГУ»

Рис.6. Раздел «Перенос остатков по биологическим активам» в «1С:БГУ»

В результате перехода на стандарт и признания биологических активов в качестве самостоятельных объектов учета по правилам стандарта на дату 31.12.2022 г. может произойти корректировка финансового результата на счете 401.30. Эта корректировка может быть как в сторону увеличения (за счет восстановленных на баланс с забалансового счета 21), так и в сторону уменьшения (за счет списания накопленной амортизации, как показано в данном примере, так как амортизация на биологические активы не начисляется).

При переводе биологических активов на счет 113 20 «Биологические активы – особо ценное движимое имущество учреждения» бюджетным и автономным учреждениям следует проверить показатель на счете 210.06 «Расчеты с учредителем» на 1 января 2023 г. и при необходимости скорректировать его, а также направить учредителю «Извещение» (ОКУД 0504805).

Помимо активов, учитываемых на счете 113.00, переносу подлежат вложения в биологические активы 106.Х7 (счета 106.21, 106.31, 106.2П, 106.3П на счета 106.27, 106.37) и биологические активы в пути 107.Х4 (счета 107.21, 107.31, 107.23, 107.33 на счета 107.24, 107.34).

Если на 1 января 2023 г. формирование первоначальной стоимости актива, который относится к биологическим активам, не завершено в 2022 году, то остаток на 1 января 2023 г. с соответствующего счета 106.00 необходимо перенести на счет 106.Х7 документом «Перенос остатков по биологическим активам».

Также при наличии остатков на 1 января 2023 г. по счету 107.00, которые относятся к биологическим активам, остаток переносится на счет 107.Х4 в межотчетный период согласно п.1 письма Минфина РФ от 30.07.2023 №02-06-07/71391 документом «Перенос остатков по биологическим активам».

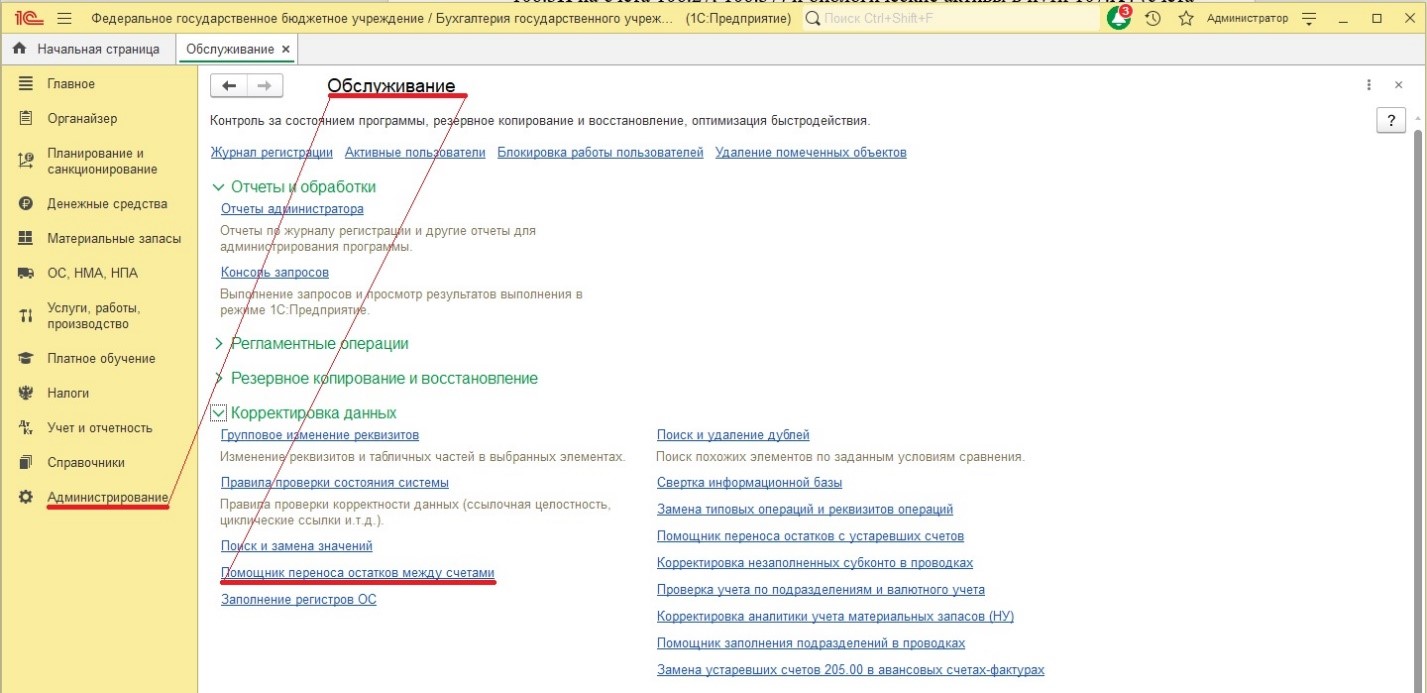

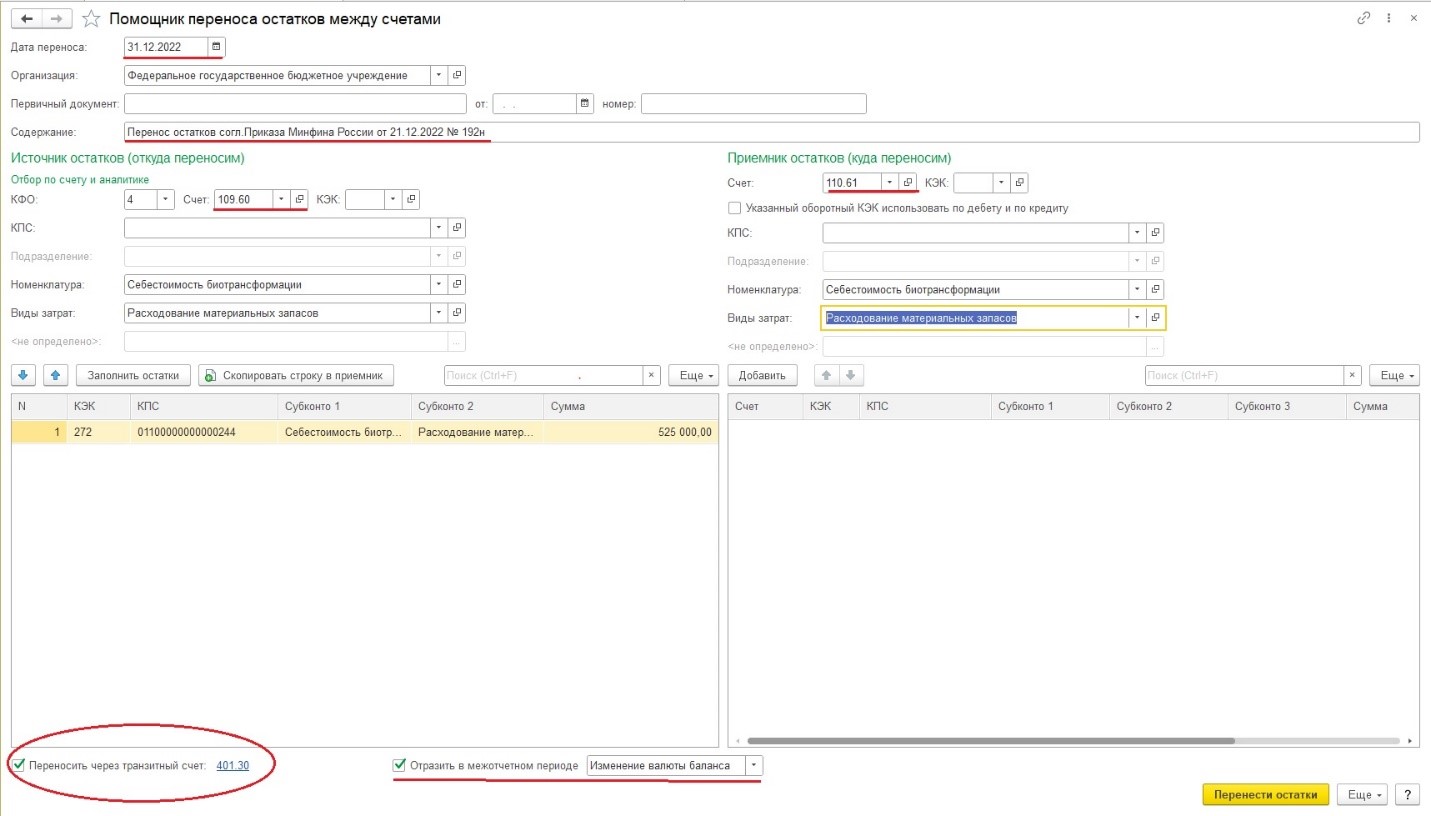

Если в учете учреждения на 1 января 2023 г. есть остатки незавершенного производства по биологическим активам на счете 109.60 «Себестоимость готовой продукции, работ, услуг», то их также необходимо перенести на счет 110.60 «Себестоимость биотрансформации». Перенос следует сделать универсальной обработкой «Перенос остатков между счетами» (раздел «Администрирование» – «Обслуживание» – «Корректировка данных» – «Помощник переноса остатков между счетами») (рис.7).

Рис.7. Раздел «Обслуживание» в программе БГУ

Рис.7. Раздел «Обслуживание» в программе БГУ

Как и перенос активов на счет 113.00, перенос входящих остатков по остальным счетам выполняется в межотчетном периоде в корреспонденции со счетом 401.30 - 31.12.2022 (рис.8).

Рис.8. Помощник переноса остатков между счетами

Рис.8. Помощник переноса остатков между счетами

Этой же обработкой – «Помощник переноса остатков между счетами» переносятся счета расчетов, если на 1 января 2023 г. в учете числилась дебиторская или кредиторская задолженность (для счетов: 205.76, 206 36, 208.36, 209.76, 302.36).

При формировании квартальной и годовой отчетности изменения входящих остатков необходимо отразить в формах 0503173 и 0503773.

Согласно п.1 письма Минфина РФ от 30.07.2023 №02-06-07/71391 на 1 января 2023 г. в связи с выделением биоактивов на новых счетах код причины «02 – изменения, связанные с внедрением федеральных стандартов бухгалтерского учета государственных финансов» не применяется. В графе 9 Раздела 1 форм 0503173 и 0503773 необходимо отразить изменения по коду причины «06 - иные причины, предусмотренные законодательством РФ» (увеличение, уменьшение, нулевые значения).

Согласно письму, впервые применить положения СГС «Биологические активы» необходимо было в 2022 году, но на тот момент в Едином плане счетов отсутствовали необходимые счета учета.

Поэтому в 2023 г. изменения остатков связаны с изменениями в инструкции по учету биологических активов, а не переход на положения СГС «Биологические активы» в связи с его первым применением.

Если были уменьшены показатели на забалансовом счете 21, такие изменения необходимо отразить по строке 210 (сумма изменений со знаком «минус») в графе 10 Раздела форм 0503173 и 0503773 по коду причины – 06. Одновременно необходимо отразить увеличение показателя на счете 113 00 в строке 110 и счета 401 30 в строке 570 в графе 9 раздела 1 форм 0503173 и 0503773 по коду причины 06 с указанием (в сумме балансовой стоимости биоактивов за вычетом сумм обесценения).

После перехода на стандарт для дальнейшего учета биологических активов в «1С:БГУ» реализованы операции по поступлению, списанию и перемещению активов в документах раздела «Материальные запасы».

Движение биологических активов реализовано в документах: «Поступление МЗ (в пути)», «Поступление МЗ», «Оприходование МЗ по фактической стоимости», «Поступление услуг (работ)», «Требование-накладная (материальные запасы)», «Накладная на отпуск материалов на сторону», «Акт списания материалов».

Для формирования затрат на биотрансформацию (110.хх) предусмотрены дополнительные типовые операции в документах: «Акт списания материалов», «Акт списания мягкого и хоз. инвентаря», «Поступление услуг, работ, Требование-накладная (материальные запасы)», «Принятие к учету ОС, НМА, НПА», «Решение о признании объектов нефинансовых активов», «Отражение зарплаты в учете».

Итоги

В статье мы рассказали, что нужно сделать для перехода на стандарт «Биологические активы», как сформировать входящие остатки, а также как отразить положения стандарта в программе «1С:Бухгалтерия государственного учреждения 8».

Если у вас остались вопросы и требуется консультация по работе в программах «1С», мы будем рады помочь! Обращайтесь в нашу компанию, используя любой удобный способ связи.

Полный спектр профессиональных услуг по внедрению «1С» для вашего бизнеса

от 4 200 руб./час подробнее

Профессиональная техническая поддержка для обеспечения работоспособности, актуальности и развития программ «1С».

от 4 200 руб./час подробнее

Комплексная информационная поддержка и сопровождение программ «1С».

от 4 200 руб./час подробнее

Подписка на все востребованные услуги для госсектора: консультации, программирование, обучение, сопровождение и др.

от 180 000 руб. подробнее