В условиях динамичного рынка и постоянно меняющихся экономических реалий, анализ ликвидности и платежеспособности компании становится одним из ключевых аспектом ее финансового здоровья. Эффективное управление этими показателями позволяет не только минимизировать риски, но и оптимизировать финансовые потоки, что особенно важно для крупных холдингов.

Данные финансовые показатели компании чаще всего рассматриваются банками при принятии решения о выдаче кредитов или организациями при установлении деловых отношений. При этом обработка персональной потребности в достоверной финансовой информации допускает, что любое физическое лицо может, трактуя финансовые документы, провести анализ в отношении фирм, которые будут стороной по договорам (застройщики, поставщики услуг). Чтобы понять особенности расчетов ликвидности и платежеспособности, читайте информацию в статье.

Вы узнаете:

- Что такое платежеспособность и ликвидность?

- Отличия ликвидности от платежеспособности

- Зачем рассчитывать платежеспособность и ликвидность?

- Автоматизация расчета платежеспособности и ликвидности в «1С:Управлении холдингом»

- Как рассчитать коэффициенты платежеспособности и ликвидности самостоятельно

- Коэффициенты платежеспособности: формулы для расчета

- Коэффициенты ликвидности: формулы для расчета

- Как улучшить показатели ликвидности и платежеспособности предприятия

- Пример расчета и анализа платежеспособности и ликвидности в «1С:УХ»

Что такое платежеспособность и ликвидность?

Платежеспособность указывает на то, что компания может в полном объеме и своевременно, к примеру, платить зарплату, арендные платежи, налоги, суммы по договорам с поставщиками.

Ликвидность означает, насколько предприятие может быстро продать имеющееся имущество, чтобы платить по долгам при нехватке денежных средств. Краткосрочная (до одного года) и долгосрочная (более 1 г.) ликвидности активов отличаются периодом исполнения обязательств.

Также такая терминология применяется для недвижимости, ценных бумаг и указывает на то, насколько быстро можно получить деньги за активы при реализации по срочной сделке, по цене, близкой к рыночной.

Стоит привести примеры. Ликвидные активы – это «голубые фишки»: акции «Газпром», «Сургутнефтегаз», «МТС» и пр. Сделки по ним на фондовом рынке совершаются быстро и в миллиардных объемах. Облигации небольшой компании также котируются на бирже. Ликвидность здесь ниже. Иногда, нужно ждать несколько дней, чтобы нашелся желающий купить медленно реализуемые ценные бумаги по рыночной цене.

Отличия ликвидности от платежеспособности

Последняя – просто способность платить. Первая – это скорость, с которой разные виды имущества могут быть обращены в деньги. По этому признаку выделяют группы активов бизнеса:

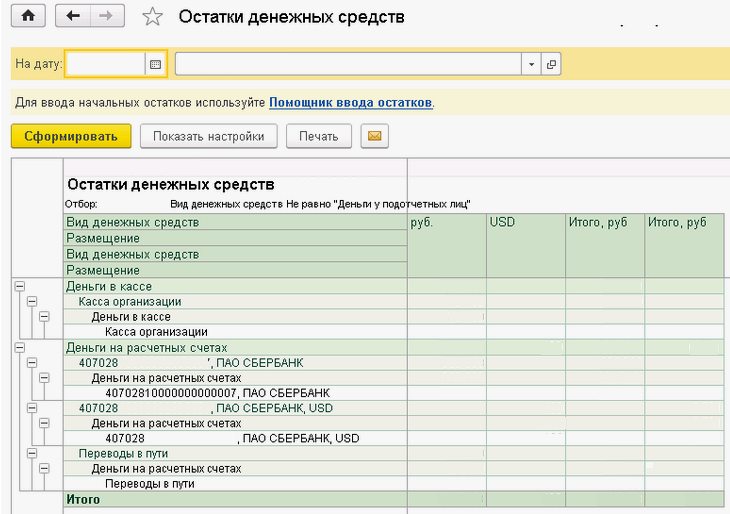

- а1 – денежные средства, включая суммы в кассе, деньги на счетах, наличные и краткосрочные инвестиции, депозиты с коротким сроком погашения – самые высоколиквидные активы. Отдельные программы «1С» способны вывести детальные данные, общую информацию по ним (рис.1). Учтем, что курсовая стоимость на ценные бумаги постоянно меняется.

- а2 – менее ликвидные активы, задолженность (дебиторская), которая может быть погашена в период менее 1 г., для перевода в деньги тут требуется время.

- а3 – третий уровень степени ликвидности; из баланса компании берется НДС, незавершенное производство, запасы, сырье, долгосрочная дебиторская задолженность более 1 г., которые реализовать трудно. Нужно найти покупателя (товары не пользуются, к примеру, спросом) или довести запасы до состояния готовой продукции перед продажей; это также часть оборотного капитала.

- а4 – внеоборотные активы, которые включают позиции, вроде основных средств, оборудования, предназначены для долгосрочного использования, перевести их в деньги сложно, они неликвидные или с низкой ликвидностью.

Рис.1. Остатки денежных средств в «1С»

Рис.1. Остатки денежных средств в «1С»

Основной признак деления пассивов – это необходимость быстро их погасить. Они бывают следующих видов:

- п1 – задолженность предприятия кредиторам;

- п два – кредиты финансовых учреждений и иные краткосрочные обязательства перед партнерами, гасятся в течение года, краткосрочные пассивы;

- п3 – долгосрочные пассивы компании, гасятся в срок более 1 г., уровень срочности ниже;

- п4 – собственный капитал – постоянный пассив в бизнесе.

Зачем рассчитывать платежеспособность и ликвидность?

Финансовому отделу компании необходимы такие расчеты для оценки состояния бизнеса, а также самопроверки перед тем, как подать заявку на кредит или заключить договор с контрагентом, привлечь инвесторов. Сторонние фирмы и кредитные организации через такую калькуляцию предварительно выясняют надежность компании как партнера, оценивают активы. И часто проводят перерасчет коэффициентов ликвидности, отслеживают изменения ежеквартально для определения динамики. Они могут попросить у организации предоставить баланс, отчет о финансовых результатах.

Автоматизация расчета платежеспособности и ликвидности в «1С:Управлении холдингом»

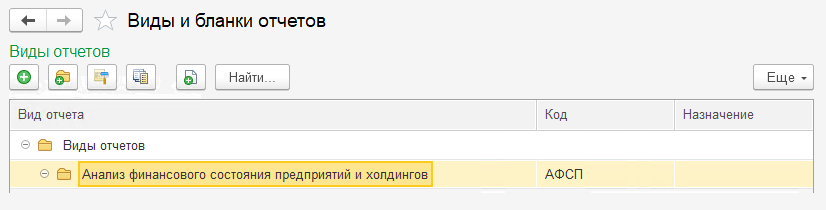

В конфигурации «1С:Управление холдингом» («1С:УХ»), на основании требований российского права, заложена методика анализа финансового состояния организации или группы компаний и есть одноименный отчет (рис.2)

Рис.2. Виды и бланки отчетов в «1С:УХ»

Рис.2. Виды и бланки отчетов в «1С:УХ»

Для данного отчета определяются внешние информационные базы (ВИБ), загружается список компаний, объединяемых в холдинг через карточку организации. Далее настраиваются сценарии для сбора отчетности, определяются правила заполнения. Кроме того, устанавливается курс валют, размер отчетных периодов для определения платежеспособности, ликвидности.

Мы специализируемся на внедрении и настройке системы « 1С:Управление холдингом». Мы обеспечим качественный переход на новую платформу, индивидуально подберем необходимые решения и проведем обучение для ваших сотрудников. Наши эксперты помогут интегрировать систему в существующие бизнес-процессы, что сделает вашу компанию более устойчивой и эффективно управляемой. Свяжитесь с нами, чтобы обсудить детали.

Основные источники для анализа финансового состояния

К их числу, в первую очередь, относится содержание бухгалтерского баланса (активы/пассивы). Калькуляция ведется на базе отчетов о движении денежных средств/ финансовых результатах, других видов информации, детализирующих балансовые статьи данного бизнеса. Формы отчетности определяются законодательством России, системой РБУ. Показатели баланса компании, соотношение быстрореализуемых активов и пассивов, коэффициенты ликвидности могут рассматриваться в динамике, за несколько кварталов.

Как оценить платежеспособность и ликвидность

Для этого ручным способом на калькуляторе или посредством программного обеспечения, используя дополнительные профильные сервисы, рассчитывается несколько коэффициентов (на основании сумм легко или труднореализуемых активов, пассивов, выручки), которые сравнивают в динамике.

Автоматизация платежного календаря

Платежный календарь – средство планирования, предназначенное, в первую очередь, для ликвидации крупных кассовых разрывов, которые представляют собой нехватку наличности при имеющейся прибыли. Недостаток денег также влияет и на ликвидность. Кроме того, с посредством платежного календаря:

- при рассмотрении контролируют дебиторскую и кредиторскую задолженность компании;

- планируют платежи (оплата уменьшает размер наиболее ликвидных активов);

- прогнозируют уровень дивидендов, выручки и доходов от бизнеса;

- определяют возможность предоплаты по отдельным договорам с контрагентами;

- сопоставляют наиболее срочные большие расходы с крупными поступлениями, в т.ч. для балансировки ликвидности баланса.

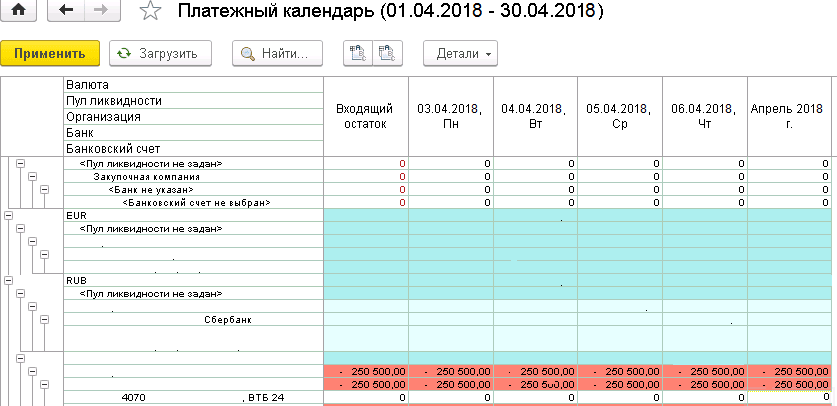

В «1С» хорошо реализована автоматизация процессов планирования. Для этого, в частности, в конфигурации «1С:Управление холдингом» в группе отчетов, разделе планирования и контроля, открывается таблица с периодами в колонках и остатками и оборотами в строках. Работает группировка по валютам. Интервалы остатков денег (активы компании) выделяются разными оттенками. Рассмотрим их. Например, ярко-бирюзовый – денежных средств в избытке, бледно-бирюзовый – ДС много, белый – нормальное количество, бледно и ярко-розовый, соответственно, – нехватка и значительная недостача. Возможны другие темы для оформления (рис.3).

Рис.3. Платежный календарь в «1С:УХ»

Рис.3. Платежный календарь в «1С:УХ»

Остатки для прогноза формируются на основании информации с банковских счетов, а также движения денежных средств (ДС), которые можно зарегистрировать посредством следующих документов: управление отчетным периодом, заявка на операцию, резервирование бюджетов, перераспределение статей, экземпляр для отчета.

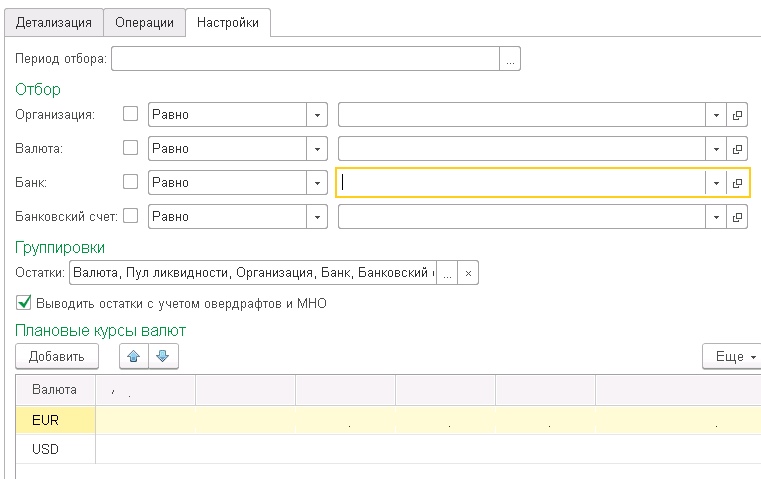

На вкладке «Детализация», например, можно увидеть данные по документации к заявке, настроить перенос оплаты, деление сумм, изменение счета, отложить платежное действие. В разделе «Операции» подбирается балансировка (определение необходимости во внешнем финансировании для бизнеса, покупке валюты, расчетов со своего р/с, перемещение внутри группы компаний, размещение излишков и др.). Вкладка «Настройки» предназначена для определения периода выборки данных, настройке группировки остатков. Здесь может быть добавления курсов валют и пр. (рис.4).

Рис.4. Вкладка «Настройки» в «1С:Управление холдингом»

Рис.4. Вкладка «Настройки» в «1С:Управление холдингом»

Как рассчитать коэффициенты платежеспособности и ликвидности самостоятельно

В сети встречаются ресурсы, где данные показатели по предприятию рассчитываются на практике поквартально, используя значения активов и пассивов из отчетности в открытом доступе. Однако, это почти всегда платная услуга. Поэтому узнать надежность своей или чужой фирмы можно, воспользовавшись, классическими формулами, бесплатно, с помощью калькулятора или Excel, предварительно получив баланс и отчет о финансовом состоянии компании на нужную дату.

Анализ ликвидности и платежеспособности — это не просто обязательная процедура, а важный элемент стратегического управления, способный значительно повысить эффективность работы компании. Современные решения «1С», такие как «1С:Управление холдингом», обеспечивают автоматизацию этих процессов, позволяя сосредоточиться на анализе данных и принятии обоснованных решений. Внедрение и адаптация этой системы — залог стабильности и успешного развития вашего бизнеса.

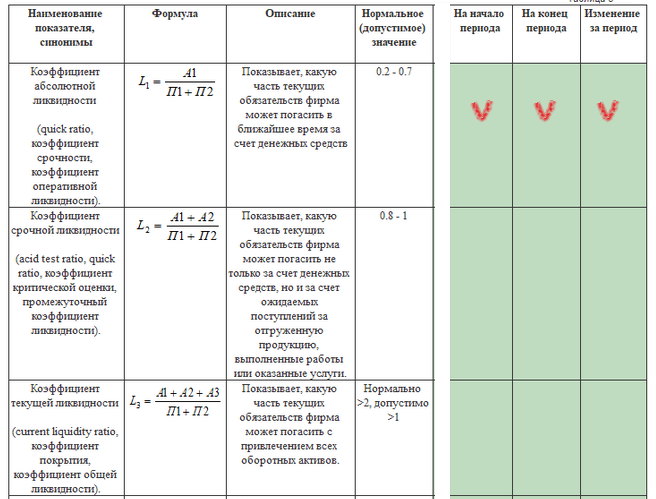

Коэффициенты платежеспособности: формулы для расчета

Чтобы понять перспективы развития, оценить риск кассовых разрывов, банкротства, досрочного погашения кредита, посмотреть, платежеспособной ли является фирма, в основном, рассчитывают:

- Коэффициент общей платежеспособности. Этот показатель указывает на способность фирмы покрыть обязательства за счет всех своих активов. Для расчета по классической формуле берется сумма (а1 (самые ликвидные активы) + 0.5а2 + 0.3а3), которую требуется поделить на (п1 + 0.5п2 + 0.3п3 (пассивы)) с необходимым результатом более единицы. Тогда финансы корпорации «в порядке» по данному показателю.

- Коэффициент платежеспособности по текущим обязательствам. Расскажем об этом подробнее. Рассчитывается очень просто: свои краткосрочные обязательства (КрО) делятся на сумму среднемесячной выручки. КрО при этом нужно оценивать по сумме строк бухгалтерского баланса 1510+1520+1550. По ним отражаются краткосрочные пассивы: заемные средства + задолженность кредиторская + прочие обязательства. Среднемесячную выручку считают путем деления строки 2110 на количество месяцев нарастающим итогом. Т.е. за первые три месяца нужно учитывать со значением 3, за полгода принимать период равным 6. Важно! Чем меньше результат, тем быстрее фирма оплатит долги, что указывает на финансовую устойчивость, платежеспособность компании.

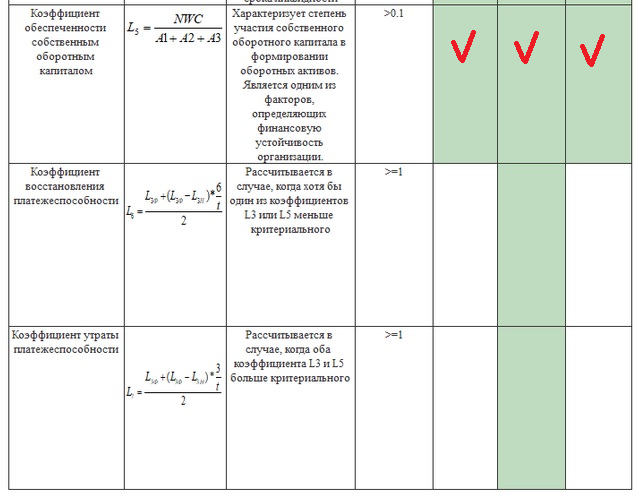

- Коэффициент утраты платежеспособности (КУП). Для расчета показателя берется (коэффициент текущей ликвидности (конец отчетного периода) + 3/отчетный период (месяцах) * (разница коэффициента текущей ликвидности на начало и конец периода) / 2 (норма коэффициента текущей ликвидности, включающего медленно и быстро реализуемые активы). Для данного показателя единица является критическим значением, ниже которого фирма имеет угрозу утратить платежеспособность. Наличие оценки более 1, говорит о возможности бизнеса не потерять платежеспособность за отчетный период, например 9, 12 месяцев. Снижения менее единицы допускать нежелательно. Это значит, что возможна неплатежеспособность.

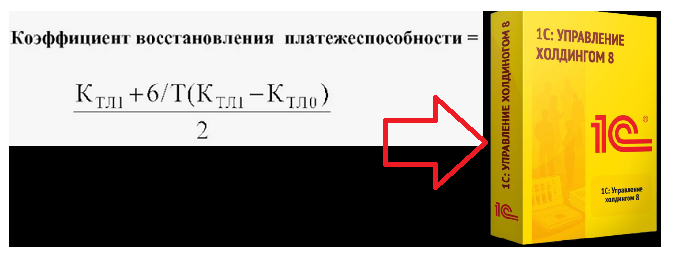

- Коэффициент восстановления платежеспособности (КВП). Показатель равен коэффициенту текущей ликвидности (начало отчетного периода) + 6/отчетный период в месяцах, по которому выполняется анализ * (коэффициент текущей ликвидности на конец отчетного периода – коэффициент текущей ликвидности на начало отчетного периода) / 2 (норма текущей ликвидности). Для компании оптимально получить минимальный результат равный 1. Желательна более высокая ликвидность.

Если показатель значительно превышает 1, то фирма восстановит ликвидность за срок не более 6 месяцев, что увеличивает желание инвестировать в нее. Если равен единице, то за ближайшее полугодие платежеспособность, вероятнее всего, восстановлена не будет. При низких показателях, эксперты полагают, что предприятие близко к банкротству (рис.5).

Рис.5. Формула коэффициента восстановления платежеспособности

Рис.5. Формула коэффициента восстановления платежеспособности

Коэффициенты ликвидности: формулы для расчета

Существует три основных способа посчитать ликвидность компании:

- Коэффициент абсолютной ликвидности, определяющий платежеспособность на текущий момент, указывает, какую часть долга фирма сможет погасить, если все кредиторы, кроме долгосрочных, предъявят свои требования. Для расчета Cash Asset Ratio (англ.) берется значение строки 1250 баланса предприятия («Денежные средства», наиболее ликвидная часть текущих активов) суммируется со строкой 1240 («Краткосрочные финансовые вложения»). Полученное значение делится на итог строки 1500 за вычетом 1530, означающий размер краткосрочных обязательств. Хорошие показатели ликвидности должны быть в пределах от 0.2 до 0.5. Это показывает, какая часть, 20–50%, пойдет незамедлительно на погашение долга из 100%. Больше – нерационально для использования капитала. Меньше – указание на, проблемы, недостаточно хорошую платежеспособность.

- Коэффициент текущей ликвидности показывает, сможет ли фирма легко расплатиться по долгам краткосрочно, в течение 1 года. Для получения показателя берется строка 1200 бухгалтерского баланса (оборотные активы компании) и делится на значение строки 1500 (за вычетом 1530), указывающей на свои обязательства краткосрочного характера.

Если результат расчета ликвидности находится в пределах от +1,5 до 2,0, то ликвидность компании для банков считается оптимальной. Низкая ликвидность указывает на риск невозможности рассчитаться по краткосрочным обязательствам. Высокие показатели означают чрезмерное количество оборотных средств, например, материалы, товары на складе, что снижает эффективность бизнеса.

- Коэффициент покрытия активов, англ. ACR, Asset Coverage Ratio. Этот коэффициент показывает, сколько обязательств можно погасить за счет только материальных активов фирмы. Нематериальные в расчет не берутся, т.к. их невозможно, как правило, продать быстро. Для расчета берется сумма из строки баланса 1600 («Активы» из баланса) – стр. 1100 («Нематериальные активы») – (стр. 1500 («свои краткосрочные обязательства»)– строка 1510 («Краткосрочные займы»)) / (стр.1400 («Долгосрочные обязательства») + стр. 1500 («Краткосрочные обязательства», сумма краткосрочных долгов)). В случае, если получено значение от 1.5 до 2, результат оптимален, но устанавливается он с учетом специфики организации и бизнеса каждой сферы. Торговля имеет одни значения, реклама – другие.

- Коэффициент быстрой ликвидности предприятия. Исчисляется как дробь, в числителе которой стоит сумма из значения денежных средств + краткосрочных финансовых вложений + краткосрочной дебиторской задолженности. В знаменателе указывают текущие обязательства. Результат ниже единицы указывает на потенциальный кассовый разрыв. Уровень ликвидности более 1 соответствует возможности погасить свои обязательства без продажи товаров, сырья, материалов.

При расчете показателей внешних организаций лучше взять их значение за несколько кварталов и анализировать в сравнении с результатами других схожих предприятий отрасли, чтобы определить оптимальный размер коэффициентов. Отслеживаются также новости экономического плана по фирме. Главная причина изучения медиа: на основе новых сведений можно прогнозировать, как изменится кредитоспособность, финансовое положение контрагента.

Как улучшить показатели ликвидности и платежеспособности предприятия

Главные задачи достаточно очевидны:

- Оптимизация активов. Предполагает баланс между высоколиквидными активами компании (денежные средства) и низколиквидными, если они заняты в производственном цикле (в этом случае их уровень снижать нецелесообразно). Также требуется балансировка по объемам и ассортименту запасов. Много разных позиций дают бесперебойность производства, быстрое обеспечение потребностей покупателей, сокращение транспортных расходов и защиту от инфляции. При этом растут затраты на хранение и вероятность порчи, снижается оборачиваемость с рентабельностью, «замораживаются» деньги (влияние на коэффициент ликвидности). «Незавершенка» из реализуемых активов относится к 3 группе ликвидности, поэтому ее стоит довести до конца производственного цикла и «превратить» в деньги.

- Увеличение продаж товаров. Данный процесс ведет к вероятному увеличению показателя Cash Asset Ratio, т.к. в компанию поступают выплаты при реализации, растет прибыль. При этом возможны даже погашения краткосрочных обязательств, что еще больше улучшит коэффициент. Приток денег повышает показатели текущей ликвидности и улучшает покрытие активов. Прирост реализации продукции поможет положительно повлиять на КУП, КВП (повысить ликвидность), и на текущую платежеспособность, в расчет коэффициента которой входит выручка.

- Управление дебиторской задолженностью. Долги дебиторов перед компанией неизбежно возникают в процессе работы у любого ООО. Менеджмент включает в управленческий процесс, в первую очередь, предварительную проверку партнера на платежеспособность, а также периодическую инвентаризацию, в ходе которой выявляются суммы платежей, безнадежные к получению и просроченные. Большого увеличения объема «просрочки» необходимо избегать. Выполняется АХД, определяются потенциально ликвидные активы. Также рекомендуется пользоваться календарем конечных дат погашения и определить способы извещения контрагентов о необходимости вносить платежи вовремя. И установить, насколько затратно будет взыскание, включая обращение в суды. Долги можно застраховать, передать право их требования иной фирме с относительно быстрым получением денежных средств (покупку, по факторингу, обычно, делают с дисконтом), с улучшением ликвидности, повышением оборачиваемости капитала.

Предприятиям в данной ситуации следует разработать кредитные лимиты, автоматизировать учет денежных средств, пересматривать условия договоров с клиентами для сокращения риска возникновения непогашаемых долгов.

Пример расчета и анализа платежеспособности и ликвидности в «1С:УХ»

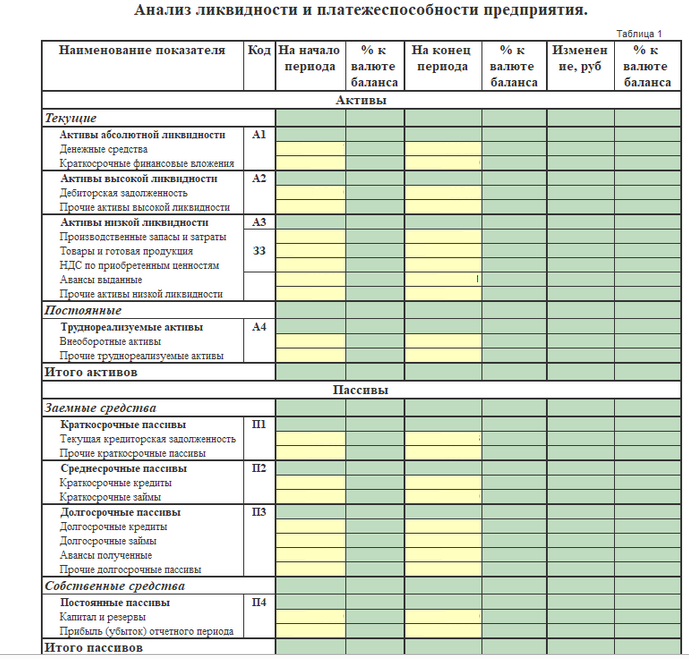

Политика обработки информации, предполагает, что в отчет «Оборотно-сальдовые ведомости» загружаются данные из внешних источников, на основании которых формируется новый перечень фирм из структуры холдинга, производится его регистрация в программе. Таковы базовые рекомендации официального сайта. Потом нужно открыть вышеупомянутый отчет АФСП о финансовом состоянии холдинга, включающий расчет показателей ликвидности. Результат финансового анализа зависит от многих факторов, персональных мнений пользователей, настроек и может иметь приблизительно такой вид (рис.6).

Рис.6. Отчет «Анализ ликвидности и платежеспособности предприятия» в «1С:УХ»

Рис.6. Отчет «Анализ ликвидности и платежеспособности предприятия» в «1С:УХ»

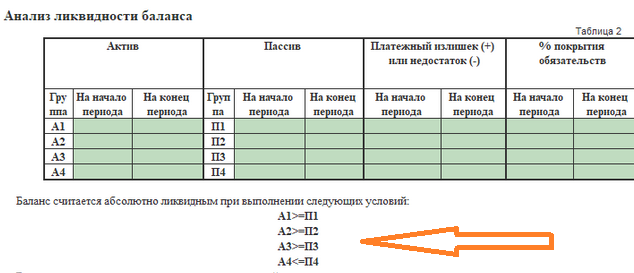

Чтобы оценить холдинг, иногда достаточно после предварительных настроек сформировать результаты в один клик. Так в отчете, используя баланс компании, разделяются пассивы и активы, указываются, какие из них ликвидные, производится анализ ликвидности баланса (рис.7).

Рис.7. Отчет «Анализ ликвидности баланса» в «1С:УХ»

Рис.7. Отчет «Анализ ликвидности баланса» в «1С:УХ»

Программа отражает различные быстрореализуемые, труднореализуемые активы, может быстро сделать сопоставление с группами пассивов (рис.8).

Рис.8. Отчет «Анализ ликвидности баланса» в «1С:УХ»

Рис.8. Отчет «Анализ ликвидности баланса» в «1С:УХ»

Рассчитываются разные коэффициенты ликвидности. Отчет показывает, какая наблюдается динамика, есть ли разница между отчетными периодами. Также указывается рекомендованное значение коэффициента (рис.9).

Рис.9. Отчет «Анализ ликвидности баланса» в «1С:УХ»

Рис.9. Отчет «Анализ ликвидности баланса» в «1С:УХ»

Также в итоговый отчет из «1С:УХ» могут войти аналитика, полезные советы для будущих решений, данные о финансовой устойчивости компании (размер запасов, затрат, собственного капитала), показатели финансирования. Включаются показатели оборачиваемости активов и пассивов, рентабельности, доходности и других параметров деятельности.

Вывод

Анализ ликвидности и платежеспособности — это не просто обязательная процедура, а важный элемент стратегического управления, способный значительно повысить эффективность работы компании. В этом контексте система «1С:Управление холдингом» представляется мощным инструментом, способным автоматизировать процессы анализа и мониторинга финансового состояния.

Система помогает сократить потери, выполнить анализ, собрать оценки платежеспособности, ликвидности, быстро подготовить данные для инвестиционных проектов, чем выполнять ручные вычисления. Результатами расчетов можно поделиться с заинтересованными лицами, СМИ, руководителями холдинга, а также быстро обрабатывать новые данные. Если вам требуется качественное внедрение «1С:УХ», обращайтесь за консультацией к специалистам «1С-Архитектора бизнеса».

Внедрение «1С:ERP» точно в срок, с измеримым результатом!

от 2 000 000 руб. подробнее

Бюджетирование, казначейство и анализ затрат в одной системе.

подробнее

Полный спектр профессиональных услуг по внедрению «1С» для вашего бизнеса

от 4 200 руб./час подробнее

Комплексная информационная поддержка и сопровождение программ «1С».

от 4 200 руб./час подробнее

Объедините производство, финансы, продажи и склад в мощную систему!

от 2 000 000 руб. подробнее