Сегодня договор лизинга — удобный и популярный инструмент финансирования для компаний разных масштабов. Закон №164-ФЗ «О финансовой аренде (лизинге)» и ФСБУ25/2018 регулируют отражение операций с лизингом в бухучете и налогах. Бухгалтеры должны не только знать нормы, но и уметь настроить учет в системе «1С:Бухгалтерия 8.3», чтобы минимизировать налоговые риски и автоматизировать рутинные операции. В этой статье — практические рекомендации и пошаговые инструкции.

Вы узнаете:

- Лизинг в бухгалтерском учете в 2025 году

- Бухгалтерский и налоговый учет лизинга у лизингополучателя

- Налоговый учет лизинга

- Учет лизинга. Бухгалтерские проводки

- Бухгалтерский учет лизинга в «1С»

- НДС при лизинговых операциях

- Лизинг. Бухгалтерский и налоговый учет в 2025 году

- Порядок учета лизинга в 2025 году

- Лизинг в «1С 8.3» у лизингополучателя: пошаговая инструкция

- Перечисление аванса лизингодателю. Какие проводки нужны

- Регистрация СФ на аванс от поставщика

- Поступление ОС в лизинг в «1С 8.3» на баланс лизингополучателя. Проводки

- Страхование и постановка на учет в ГИБДД транспортного средства. Проводки

- Начисление ежемесячного лизингового платежа. Проводки

Лизинг в бухгалтерском учете в 2025 году

Организации в хозяйственной деятельности часто используют договор лизинга. Он позволяет приобрести основное средство по удобной финансовой схеме и получить экономию по налогу на прибыль благодаря ускоренной амортизации. Лизинг регулируется законом №164-ФЗ «О финансовой аренде (лизинге). Бухгалтер должен знать, как проводить операции, связанные с лизингом, в бухгалтерском учете в соответствие с законодательством и ФСБУ 25/2018 в автоматизированной системе учета «1С:Бухгалтерия 8.3» и как провести ее настройку.

Бухгалтерский и налоговый учет лизинга у лизингополучателя

Чаще всего в лизинг приобретаются транспортные средства, от автомобиля до комбайна или производственное оборудование. Основное средство отражается на этом этапе в учете как права пользования активом (ППА). Настройка программы для работы с лизингом осуществляется в разделе «Основные средства». При активизации полного интерфейса появляются все необходимые вкладки.

Лизинг представляет собой аренду основного средства с правом выкупа. Его также можно рассматривать как форму коммерческого кредита, а арендные платежи, включающие проценты, как гашение кредита. Арендные платежи включают в себя проценты по лизинговому договору. По завершении срока действия договора и уплаты всех периодических платежей происходит переход объекта в собственность лизингополучателя. Выкупной платеж может быть предусмотрен в договоре, можно обойтись без него. Предмет лизинга для учета операции именно как лизинг не должен передаваться в субаренду или сублизинг.

Налоговый учет лизинга

Лизингодатель учитывает объект лизинга на своем балансе, начисляет амортизацию на основе установленного срока полезного использования, доходы, полученные от лизинга, включаются в его налогооблагаемую базу. Арендатор снижает налогооблагаемую базу за счет лизинговых платежей, если они сделаны в соответствии со ст. 252 НК РФ. В налоговом учете арендатора амортизация не начисляется.

Учет лизинга. Бухгалтерские проводки

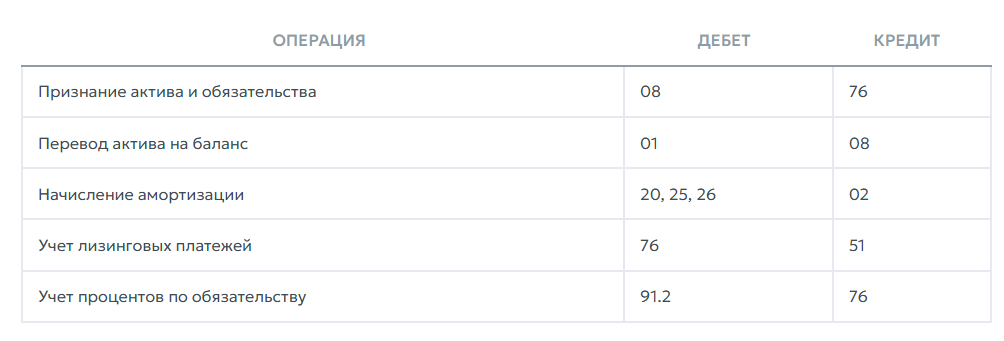

Юридическая суть договора лизинга – аренда с правом выкупа. Поэтому проводки сначала следуют логике договора аренды, в конце срока действия соглашения необходимо оплатить выкупной платеж и провести в учете переход права собственности (рис.1).

Рис.1 Проводки по учету лизинга

Рис.1 Проводки по учету лизинга

На первом этапе, до выкупа объекта в собственность, его требуется учитывать как право пользования активом (ППА). Корреспондируется с ним обязательство по аренде, это дебиторская задолженность, ее размер рассчитывается из приведенной суммы всех предстоящих лизинговых платежей. Для общей системы бухгалтерского учета в сумму обязательно нужно включать дисконтированные платежи, в случае применения УСН упрощенцы могут этого не делать, ограниваясь общей суммой будущих расходов.

Бухгалтерский учет лизинга в «1С»

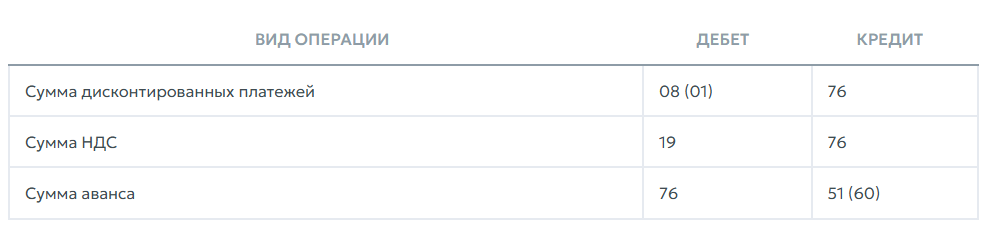

Программы «1С» позволяют автоматизировать все учетные операции. После того, как объект лизинга получен, акт приема-передачи подписан, уже можно делать первые проводки по лизинговой сделке (рис.2).

Рис.2 Проводки при постановке объекта на учет

Рис.2 Проводки при постановке объекта на учет

Тратите время на сложные проводки и расчеты амортизации? Попробуйте специализированные модули и сервисы для «1С», которые автоматически ведут учет лизинговых операций — экономьте время и избегайте ошибок! Закажите консультацию опытных специалистов и получите настройку под ваши бизнес-процессы.

НДС при лизинге

При приобретении транспортного средства уплаченный НДС последовательно учитывается во всех платежах, сделанных арендодателю, от первоначального, авансового, до выкупного. Лизингополучатель получает возможность на вычет НДС по лизинговым платежам, если у него есть счет-фактура, в соответствии со статьями 171 НК РФ и 172 НК РФ. При авансе оплаченная сумма отражается на счете 60.02. Счет-фактура от поставщика (арендодателя) регистрируется в базе через вкладку «Списание с расчетного счета». Для создания новой записи из выпадающего списка документов при нажатии кнопки «Создать на основании» выбирается «Счет-фактура полученный».

НДС при лизинговых операциях

Все лизинговые платежи облагаются НДС, налог нужно выделять во всех платежных документах. Вычет происходит по мере оплаты. Проводки для НДС (рис.3)

Рис.3 Проводки по НДС

Рис.3 Проводки по НДС

Для авансового платежа можно сделать вычет только при получении счета-фактуры. Если компания-арендатор использует УСН, то вычеты ей не доступны и учет необходимо изменить. Уплаченный НДС полностью относится на расходы. В учете делается проводка: Дебет 26 (20, 44)— Кредит 76.

Лизинг. Бухгалтерский и налоговый учет в 2025 году

Хозяйственная операция будет по-разному учитываться в бухгалтерском и налоговом учете. Также порядок учета является разным для организаций на общей системе учета и УСН.

Порядок учета лизинга в 2025 году

Серьезных изменений, касающихся отражения лизинга в учете и отчетности, в 2025 году законодатель и ФНС не предлагали. Последние значимые нововведения в нормативно-правовой базе РФ, инструкциях налоговой относятся к 2022 году.

С 2022 года в б/у объект лизинга учитывается на балансе арендатора с момента получения его по акту приема-передачи. В налоговом учете согласно п.1 статьи 257 НК РФ балансодержателем является арендодатель.

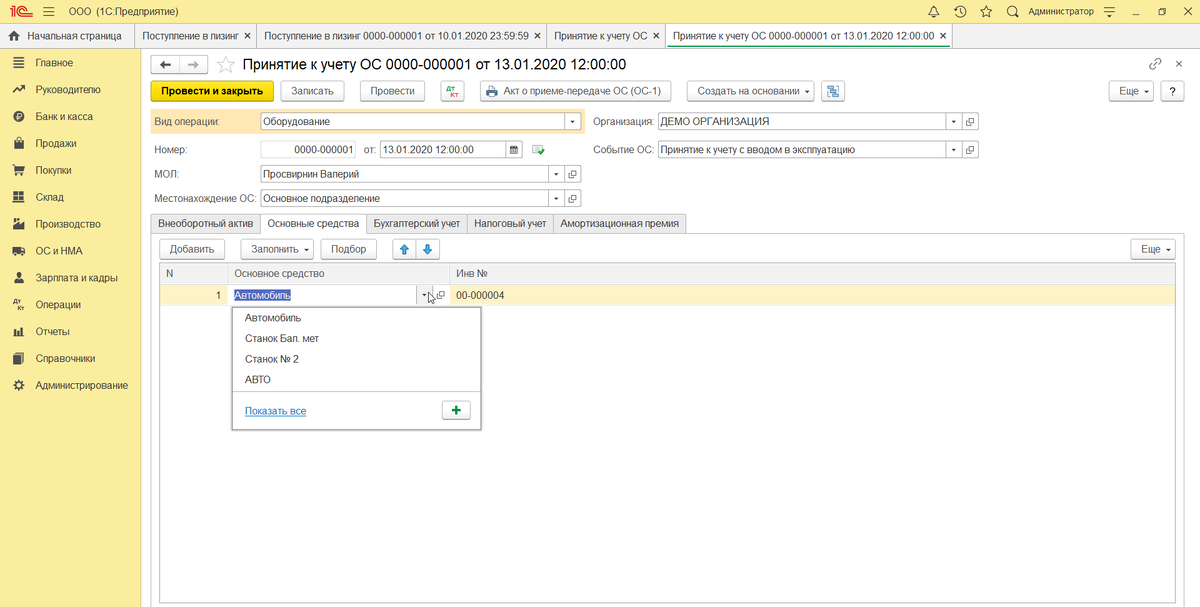

После получения объекта в «1С» создается новое основное средство (рис.4).

Рис. 4 Создание нового ОС

Рис. 4 Создание нового ОС

Лизинг в «1С 8.3» у лизингополучателя: пошаговая инструкция

Что делать бухгалтеру? Вначале создается документ «Поступление в лизинг». В нем необходимо отразить:

- документ, на основании которого регистрируется поступление ОС. Указывает номер и дата акта приема-передачи, оформленного по унифицированной форме 12 ПТ;

- предмет аренды. Указывается наименование ОС согласно договору, необходимо вручную добавить название объекта в Справочник ОС;

- сумма документа. Указывается полная сумма авансового платежа, ежемесячных арендных платежей и выкупного платежа, с учетом НДС;

- срок использования. Определяется предполагаемый срок использования ОС с момента передачи до предполагаемого момента списания. Срок определяется исходя из срока амортизации объекта. Например, для складского погрузчика он равен 36 месяцам;

- счет для проведения расчетов – указываем 76.07.1;

- счета для учета – указываем для арендованного основного средства– 01.03, для учета амортизации по нему — 02.03, НДС по арендным обязательствам – 76.06.9.;

- дата окончания обязательства – указывается дата окончания срока действия договора лизинга

После того, как документ сформирован, основное средство автоматически принимается к учету, отражается на балансе и вводится в эксплуатацию. С даты формирования документа в учете начинается расчет амортизации, если она начисляется линейным методом.

Проблемы с учетом лизинга? Обратитесь к сертифицированным специалистам, которые быстро настроят вашу программу, обучат сотрудников и предоставят поддержку. Оптимизация и обновление «1С» под актуальные требования законодательства позволят забыть про штрафы и ошибки в отчетности.

Перечисление аванса лизингодателю. Какие проводки нужны

После подписания соглашения возникает необходимость перечислить авансовый платеж. Если НДС по авансу принимается к зачету, проводки выглядят так:

- Д 60.2 К 51 – перечисление аванса

- Д 68.2 К 76 – вычет НДС

Далее при оплате ежемесячной суммы потребуется сделать такие проводки:

- Д 20 (26, 44) К 60.1 – начисление ежемесячного платежа без налога на добавленную стоимость;

- Д 19 К 60.1 – отражение НДС в структуре платежа;

- Д 68.2 К 19. – вычет НДС;

- Д 60.1 К 60.2 – часть аванса переносится в зачет месячного платежа;

- Д 68.2 К 76.ВА – восстановлен вычет с лизингового аванса в части, зачитываемой в текущем месяце в счет оплаты начисленного лизингового платежа;

- Д 60.1 К 51 – оплата лизингового платежа.

Такой механизм работает, если авансовый платеж позднее засчитывается как часть ежемесячного.

Регистрация СФ на аванс от поставщика

После оплаты аванса поставщику, лизинговой компании или иному продавцу, покупатель (лизингополучатель) вправе принять НДС к вычету. Ему нужно предварительно подобрать необходимые документы:

- получить счет-фактуру от поставщика, проверить точность оформления документа;

- проверить наличие в договоре лизинга условия о выплате аванса и его размере;

- получить платежное поручение, на основании которого перечислен аванс.

При наличии этих документов можно сформировать и провести соответствующий СФ в учете. Последовательность действий:

- создать документ «Списание с расчетного счета»;

- выбрать из выпадающего меню: «Счет-фактура полученный».

Реквизиты в созданный СФ подгружаются автоматически.

Поступление ОС в лизинг в «1С 8.3» на баланс лизингополучателя. Проводки

Когда компания получает от лизингодателя предмет лизинга, она не может сразу принять его на учет как ОС счет-фактура лизингодателем не выставляется, также в этот момент сумма НДС не выставляется и у ООО не возникает права на предъявление НДС к вычету. Это право возникает каждый раз, когда компания перечисляет лизинговые платежи и в момент перечисления выкупной стоимости, каждый раз при получении платежа лизингодатель выставляет СФ с выделением НДС.

По полученному новому ОС делаются такие проводки:

- право пользование активом. Дебет 01.03 Актив. На счете учитывается фактическая стоимость актива (из договора);

- обязательства по аренде Кредит 76.07 Пассив. Сумма на счете – приведенная, итоговая стоимость лизингового договора, это лизинговые платежи, выплачиваемые по графику, и выкупная стоимость.

Для оформления поступления объекта лизинга на баланс в разделе ОС и НМА создается документ «Поступление в лизинг». Стоимость объекта для целей учета формируется одним из двух путей:

- суммируются все лизинговые платежи с выкупной стоимостью, если она прямо указана в договоре, все суммы указываются, включая НДС;

- только из лизинговых платежей, если договор не предусматривает выкупа и объект переходит в собственность после везения последнего арендного платежа, также все выплаты учитываются с НДС.

В целях налогового учета с 2022 года амортизационные платежи за переданное в лизинг транспортное средство учитываются у лизингодателя в течение периода эксплуатации до момента выплаты последнего платежа.

Страхование и постановка на учет в ГИБДД транспортного средства. Проводки

У компании возникает необходимость приобрести полис ОСАГО. Если автомобиль дорогой, предприниматель нередко оформляет КАСКО для арендованного транспорта. При постановке на учет ТС в ГИБДД уплачивается пошлина в бюджет. Она учитывается как расходы по обычным видам деятельности, если ТС приобретается для основной производственной работы компании, или в прочих расходах. Для отражения операции нужно зайти в раздел системы «Банк и касса – банковские выписки», далее происходит создание документа «Списание с расчетного счета. Вид операции – уплата налога».

Оплату страховой премии по ОСАГО нельзя отнести к расходам будущих периодов, это другой тип затрат, она считается дебиторской задолженностью, каждый месяц списывается как понесенные прочие расходы. Необходимый документ в учете - «Списание с расчетного счета. Вид операции – прочие списания».

Проводка: дебетовый счет — 76.01.9 «Платежи (взносы) по прочим видам страхования». Вариант названия для операции выбирается из выпадающего списка справочника «Расходы будущих периодов».

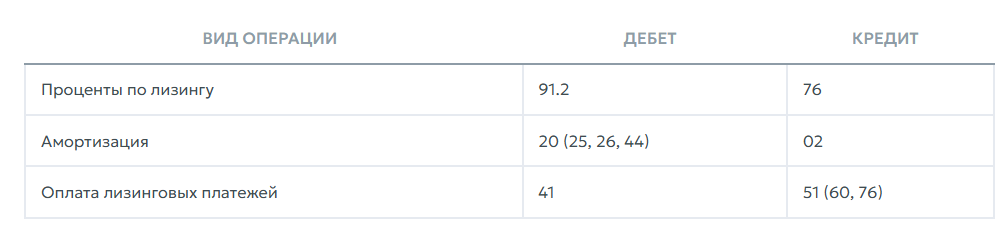

Начисление ежемесячного лизингового платежа. Проводки

Стандартный договор лизинга предполагает ежемесячное перечисление лизингового платежа лизингодателю. Начисление и оплата должна быть проведена в системе электронного учета. Проводки по этой операции выглядят так:

Рис. 5 Проводки по ежемесячному платежу

Рис. 5 Проводки по ежемесячному платежу

Наши эксперты помогут оценить выгоды конкретно для вашего бизнеса, автоматизируют учет и подсчитают налоговую экономию. Бесплатный аудит учета лизинга и консультации — оставьте заявку прямо сейчас!

Регистрация СФ поставщика

Счет-фактура выписывается поставщиком при получении каждого ежемесячного платежа. Компания, выкупившая ТС или оборудование, должна зарегистрировать счет-фактуру. Для этого создается форма документа: «Поступление (Акт, накладная, УПД)». После введения реквизитов документа нажимается кнопка «Зарегистрировать». После этого в созданный новый документ «Счет-фактура полученный» автоматически подгружаются данные из документа Поступление (акт, накладная, УПД). Код вида операции — 01 «Получение товаров, работ, услуг».

Восстановление НДС при зачете аванса поставщику. Проводки

Согласно нормам пп. 3 п. 3 ст. 170 НК РФ после зачета авансового платежа в счет ежемесячного, сумму НДС требуется восстановить. Для этого создается отдельный документ «Формирование записей книги продаж». Перейти к нему можно последовательно через вкладки «Операции»-«Регламентные операции НДС».

Признание расходов в БУ и НУ

Компания или ИП несут расходы, для отнесения на себестоимость и снижения за их счет налогооблагаемой базы нужно обеспечить признание понесенных затрат – лизинговых платежей и выкупного платежа за объект лизинга как расходов в б/у.

Начисление амортизации

Ежемесячные амортизационные отчисления могут начисляться несколькими доступными способами:

- линейный, привычный для большинства юридических лиц;

- уменьшаемого остатка;

- пропорционально объему продукции, он применяется для производственного оборудования. Если оно относится к группе высокотехнологичного, применяется ускоренная амортизация с коэффициентом 3.

Проводка для начисления амортизации выглядит так:

Дебет 20 (25, 26, 44) — Кредит 02.

Признание в НУ лизинговых платежей

Для налогового учета лизинговый платежей как доходов у лизингодателя он должен соблюдать два требования:

- начислять амортизацию на объект лизинга;

- рассматривать ежемесячные платежи как доходы, о если часть выкупной стоимости входит в структуру ежемесячного платежа, доход признается только после вычета этой части.

Выкупная стоимость попадает в доходы только после перехода права собственности на объект.

Выкуп лизингового имущества

По завершении срока действия договора после оплаты всех ежемесячных арендных платежей и выкупа автомобиль переходит в собственность лизингополучателя, и актив учитывается на его балансе. Но в тексте соглашения могут быть и другие возможности выкупа, например, досрочная покупка. Выкуп объекта в зависимости т условий договора происходит или автоматически, после внесения последнего платежа, или путем оплаты единовременного выкупного платежа.

Проводки

Бухгалтерский учет операции зависит от условий договора:

- если оплачивается выкупной платеж, объект учитывается на счете 01, а оплаченная сумма списывается с кредита счета 76;

- при зачете ежемесячных платежей остаток списывается на счет 91.

В налоговом учете объект принимается к учету как ОС. Если в учетной политике компании как основной выбран метод начисления, то первоначальная стоимость актива определяется как итоговая выкупная стоимость, НДС можно заявить к вычету.

Регистрация СФ поставщика

При регистрации счета-фактуры поставщика обратите внимание на то, что выкупной платеж отличается от ежемесячного. Необходимо создать документ «Выкуп предмета лизинга». Затем указать номер и дату счета-фактуры поставщика в окне влево внизу формы, после этого нажать кнопку «Зарегистрировать».

Компания или ИП могут вести бухгалтерский и налоговый учет лизингового имущества в любой удобной программе автоматизации бухучета. Каждый программный продукт предложит аналогичный механизм ведения учета. 1С: в версии 8.3 имеет удобный инструментарий, облегчая компании оформление и учет всех операций, связанных с лизингом автомобиля или оборудования.

Подведем итоги

Лизинг в бухгалтерском учете 2025 года требует знания последних нормативов и внимательности при оформлении всех операций. Важно не только понимать юридические аспекты, но и уметь применять правильные бухгалтерские проводки и использовать возможности «1С» для полной автоматизации процессов. Это позволяет избежать ошибок, оптимизировать налоги и повысить эффективность бизнеса.

Если вы хотите, чтобы учет лизинга велся без вопросов и задержек, учитывайте приведенные рекомендации и не стесняйтесь обращаться к профессионалам за помощью.

Профессиональная техническая поддержка для обеспечения работоспособности, актуальности и развития программ «1С».

от 4 200 руб./час подробнее

Комплексная информационная поддержка и сопровождение программ «1С».

от 4 200 руб./час подробнее

От ведущего партнера «1С» с 28-летним опытом. Автоматизация учета, налогов и отчетности без ошибок и штрафов!

от 26 400 руб. подробнее