Отчет о движении денежных средств (ОДДС) — важный документ годовой бухгалтерской отчетности, который показывает, откуда деньги пришли в компанию и куда ушли. Одна из сложностей при его заполнении — корректное отражение НДС. В статье разбираемся, как правильно учесть налог на добавленную стоимость в отчете, чтобы избежать ошибок и претензий со стороны проверяющих органов.

Вы узнаете:

- Что такое НДС

- Примеры применения НДС

- Что такое ОДДС

- Кто сдает ОДДС в обязательном порядке

- Что включить в ОДДС

- Как НДС влияет на ОДДС

- Учет НДС в ОДДС

- Советы по улучшению учета НДС

- Форма ОДДС за 2024 год

- Сальдирующие строки в ОДДС

- Отражать ли в ОДДС депозитные вклады

- Нормативные акты и изменения в законодательстве

- Повышение НДС до 22% с 2026 года: что нужно знать

- Часто задаваемые вопросы (FAQ)

- Что делать, если допущена ошибка в учете НДС?

Что такое НДС

Налог на добавленную стоимость (НДС) — косвенный налог, который включается в цену товаров, работ и услуг. Фактически его платит конечный покупатель, а продавцы и поставщики выступают налоговыми агентами — собирают налог и перечисляют в бюджет.

Механизм работает так: компания продает товар покупателю за 120 000 рублей, включая НДС 20%. Из этой суммы 100 000 рублей — выручка организации, а 20 000 рублей нужно перечислить в федеральный бюджет. При этом компания может уменьшить сумму налога к уплате на входящий НДС — тот, что она сама заплатила поставщикам при закупке сырья или товаров.

Примеры применения НДС

В России действует несколько ставок НДС, в зависимости от вида операций:

- Ставка 20% — основная, применяется к большинству операций по реализации товаров, работ и услуг. Это стандартная ставка для операций, которые не попадают под льготные категории.

- Ставка 10% — льготная, используется при продаже социально значимых товаров: продовольственных товаров, детских товаров, печатной продукции, лекарственных средств и медицинских изделий, а также при внутренних авиаперевозках пассажиров.

- Ставка 0% — применяется при экспорте товаров, оказании услуг по международной транспортировке и в других случаях, установленных законодательством.

- Специальные ставки 5% и 7% — введены для организаций и ИП на УСН, чей доход превысил 60 миллионов рублей в год. Ставку 5% применяют при доходе от 60 до 250 миллионов, ставку 7% — при доходе от 250 до 450 миллионов рублей в год.

Кроме того, существуют расчетные ставки 20/120 и 10/110, которые используются в случаях, когда налоговая база уже включает НДС — например, при получении авансов или удержании налога налоговым агентом.

Что такое ОДДС

Отчет о движении денежных средств (ОДДС) — один из ключевых документов бухгалтерской отчетности. Он входит в состав годовой отчетности организации и показывает, сколько денег поступило в компанию, сколько ушло и какой остаток денежных средств на начало и конец периода.

ОДДС формируется по утвержденной форме и отражает денежные потоки в разрезе трех видов деятельности: текущей (операционной), инвестиционной и финансовой. В отчет включаются все платежи и поступления за отчетный период, а также данные за предыдущий год для сравнения.

Денежные потоки — это поступления в организацию и платежи организации денежных средств и денежных эквивалентов. Денежные эквиваленты — высоколиквидные финансовые вложения, которые можно быстро обратить в известную сумму денег: депозиты до востребования, краткосрочные депозиты сроком до трех месяцев, банковские векселя.

Кто сдает ОДДС в обязательном порядке

ОДДС должны представлять все организации, которые ведут бухгалтерский учет и не применяют упрощенную систему бухгалтерской отчетности. Форма утверждена Приказом Минфина России от 02.07.2010 № 66н.

Не обязаны сдавать ОДДС:

- индивидуальные предприниматели;

- подразделения иностранных юридических лиц в РФ;

- субъекты малого и среднего предпринимательства;

- некоммерческие организации;

- предприятия-резиденты Сколково.

Отчет нужно представить в налоговую инспекцию по месту регистрации организации не позднее 31 марта следующего за отчетным года. С 2021 года вся бухгалтерская отчетность принимается строго в электронном виде.

Что включить в ОДДС

ОДДС состоит из трех основных разделов, каждый из которых отражает денежные потоки по соответствующему виду деятельности:

- Текущая (операционная) деятельность — основная деятельность компании, приносящая доход. Сюда относятся поступления от продажи продукции, товаров, работ и услуг, платежи поставщикам за сырье и материалы, выплаты работникам по оплате труда, расчеты с бюджетом по налогам и сборам.

- Инвестиционная деятельность — операции, связанные с приобретением и продажей внеоборотных активов: покупка оборудования, основных средств, нематериальных активов, предоставление займов другим лицам, приобретение ценных бумаг. Сюда же относится размещение денежных средств на депозитах сроком более трех месяцев.

- Финансовая деятельность — операции, которые приводят к изменению размера и структуры капитала и заемных средств организации: получение и погашение кредитов и займов, эмиссия и выкуп собственных акций, выплата дивидендов.

Для заполнения ОДДС используются обороты по счетам бухучета 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути», 58 «Финансовые вложения», 76 «Расчеты с разными дебиторами и кредиторами».

При этом важно помнить: в ОДДС не отражаются внутренние переводы денег — например, внесение наличных из кассы на расчетный счет, перечисление рублей с одного банковского счета на другой.

Как НДС влияет на ОДДС

НДС — косвенный налог, поэтому денежные потоки по нему показывают в ОДДС свернуто и отдельно от других поступлений и платежей. Это ключевое правило закреплено в пункте 16 ПБУ 23/2011.

Свернутое отражение НДС означает, что в отчете показывают не все суммы налога отдельно, а только разницу между полученным и уплаченным НДС.

Поступления от покупателей и платежи поставщикам в ОДДС отражаются без НДС. Например, если организация получила от покупателя 120 000 рублей, включая НДС 20 000 рублей, то по строке 4111 «от продажи продукции, товаров, работ и услуг» покажут только 100 000 рублей.

Сам НДС рассчитывается по формуле:

НДС в ОДДС = НДС, полученный от покупателей − НДС, уплаченный поставщикам − НДС, уплаченный в бюджет + НДС, возвращенный из бюджета.

Полученная сумма отражается:

- по строке 4119 «Прочие поступления», если результат положительный;

- по строке 4129 «Прочие платежи», если результат отрицательный.

Такой подход позволяет корректно отразить реальный денежный поток по НДС и избежать искажения финансовых показателей организации.

Автоматизация учета НДС в ОДДС с помощью «1С»

Вести учет движения денежных средств и формировать ОДДС с корректным отражением НДС вручную сложно и чревато ошибками. Использование программы «1С:Бухгалтерия 8.3» позволяет автоматизировать этот процесс. При правильной настройке статей движения денежных средств и корректном указании видов операций в документах ОДДС формируется автоматически с учетом всех требований законодательства. Наши эксперты помогут настроить программу, обучат сотрудников и обеспечат бесперебойную работу системы.

Пример расчета

Рассмотрим расчет НДС для отражения в ОДДС на конкретном примере.

Исходные данные:

На начало 2024 года в кассе организации числится 60 000 рублей, на расчетном счете — 560 000 рублей. Суммарный остаток 620 000 рублей отразится в ОДДС по строке 4450 «Остаток денежных средств на начало отчетного периода».

За год произошли следующие операции с НДС:

- получен НДС от покупателей при реализации товаров — 3 000 000 рублей;

- получен НДС от покупателей в составе полученных авансов — 80 000 рублей;

- получен НДС из бюджета (возмещение) — 400 000 рублей;

- уплачен НДС поставщикам при покупке товаров — 600 000 рублей;

- уплачен НДС поставщикам в составе выданных авансов — 2 000 000 рублей;

- перечислен НДС в бюджет — 800 000 рублей.

Расчет:

НДС в ОДДС = 3 000 000 + 80 000 + 400 000 − 600 000 − 2 000 000 − 800 000 = 80 000 рублей.

Поскольку результат положительный, сумму 80 000 рублей отражают по строке 4119 «Прочие поступления» в составе денежных потоков от текущих операций. Если бы результат был отрицательным, его показали бы по строке 4129 «Прочие платежи».

Учет НДС в ОДДС

Для корректного учета НДС в отчете о движении денежных средств нужно обратить внимание и учесть следующие суммы налога:

- НДС, полученный от покупателей и заказчиков — это весь налог, который организация получила в составе оплаты за проданные товары, выполненные работы или оказанные услуги. Без НДС поступления от покупателей отражают по строке 4111 «поступления от продажи продукции, товаров, работ и услуг».

- НДС, уплаченный поставщикам и подрядчикам — налог, который организация перечислила своим контрагентам в составе оплаты за приобретенные товары, работы, услуги. Платежи поставщикам показывают в ОДДС без НДС по соответствующим строкам раздела «Денежные потоки от текущих операций».

- НДС, уплаченный в бюджет — суммы налога, которые организация перечислила в составе единого налогового платежа (ЕНП) и которые были зачтены налоговыми органами в счет погашения обязательств по НДС.

- НДС, возмещенный из бюджета — является суммой налога, которую организация получила обратно из бюджета в случае превышения вычетов над начисленным налогом.

Результирующий денежный поток по НДС определяют по всем произведенным организацией операциям — текущим, инвестиционным и финансовым. Это важно: в расчет включают НДС не только по основной деятельности, но и по всем остальным операциям с денежными средствами.

Советы по улучшению учета НДС

Чтобы избежать ошибок при учете НДС и формировании ОДДС, следуйте этим рекомендациям:

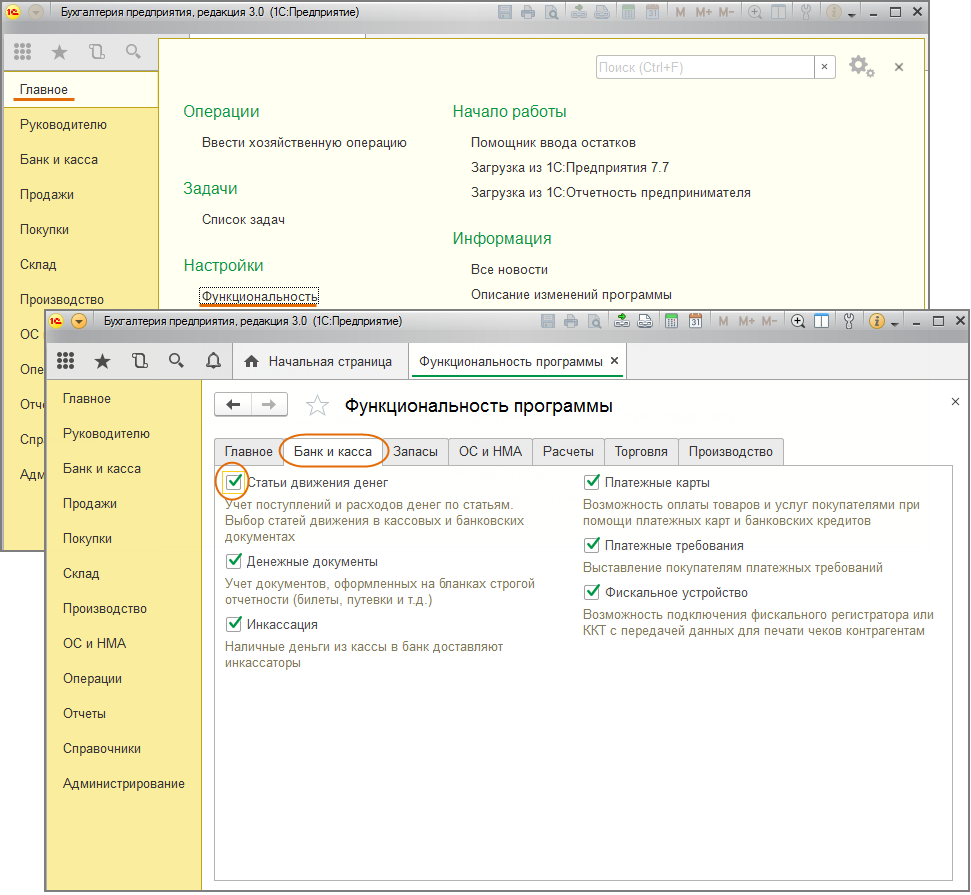

- Настройте учет по статьям движения денежных средств в «1С». Для автоматического заполнения ОДДС нужно

правильно указывать статьи ДДС в документах поступления и списания денег. В программе «1С:Бухгалтерия

8.3» эта функция включается в разделе «Главное — Настройки — Функциональность — вкладка Банк и касса —

флажок Статьи движения денег» (рис.1).

Рис.1. Вкладка «Банк и касса» в программе «1С:Бухгалтерия 8.3»

Рис.1. Вкладка «Банк и касса» в программе «1С:Бухгалтерия 8.3»

- Проверяйте корректность расшифровки платежей. В документах «Поступление на расчетный счет» и «Списание с расчетного счета» должна быть правильно заполнена расшифровка платежа с указанием суммы НДС. Именно эти данные программа «1С» использует для автоматического формирования строк 4119 и 4129 в ОДДС.

- Регулярно сверяйте данные. Используйте отчет «Анализ счета» 68.90 для проверки начисленных и уплаченных сумм НДС. Это поможет убедиться, что все налоговые обязательства корректно отражены в учете и в ОДДС.

- Ведите раздельный учет операций. Четко разделяйте денежные потоки по видам деятельности — текущей, инвестиционной, финансовой. Приобретение основных средств должно отражаться в инвестиционной деятельности, получение и погашение займов — в финансовой.

- Не забывайте про свернутое отражение. Кроме НДС, свернуто отражают и другие операции: возврат товаров покупателями, возврат товаров поставщиками, курсовые разницы. Это требование пункта 17 ПБУ 23/2011.

Правильный учет НДС требует постоянного контроля и знания всех нюансов законодательства. Наша компания предлагает комплексное решение: мы не только настроим автоматическое формирование ОДДС в «1С», но и проведем аудит текущих настроек, выявим ошибки и предложим оптимальные способы их устранения. Это позволит вам экономить время на рутинных операциях и быть уверенными в правильности отчетности.

Форма ОДДС за 2024 год

Актуальная форма ОДДС за 2024 год утверждена Приказом Минфина России от 02.07.2010 № 66н. Коды строк приведены в Приложении 4 к этому приказу.

Форма ОДДС состоит из шапки и трех основных разделов:

Шапка документа включает:

- отчетный период (год);

- полное наименование организации;

- дату составления отчета;

- ОКПО организации;

- ИНН организации;

- код ОКВЭД с расшифровкой.

Раздел I. Денежные потоки от текущих операций содержит строки с кодами 4110-4129, включая поступления от продажи продукции, платежи поставщикам, выплаты работникам, расчеты по налогам и взносам, прочие поступления и платежи.

Раздел II. Денежные потоки от инвестиционных операций отражает операции с кодами 4210-4229: приобретение и продажу внеоборотных активов, предоставление и возврат займов, получение процентов и дивидендов.

Раздел III. Денежные потоки от финансовых операций включает строки 4310-4329: получение и возврат кредитов и займов, поступления от эмиссии акций, выплату дивидендов.

В конце отчета указывают строки 4400, 4450 и 4500 — сальдо денежных потоков за отчетный период, остаток денежных средств на начало и конец отчетного периода.

С 2025 года при подготовке отчетности за этот период организации должны применять новый стандарт ФСБУ 4/2023. Однако изменения в форме ОДДС минимальные — добавлена лишь одна строка для процентов по дебиторской задолженности покупателей в раздел «Денежные потоки от текущих операций».

Сальдирующие строки в ОДДС

Сальдирование или свернутое отражение операций — обязательное требование при формировании ОДДС. Согласно пункту 16 и 17 ПБУ 23/2011, некоторые денежные потоки нужно показывать не в полном объеме, а свернуто — то есть отражать только разницу между поступлениями и платежами.

Операции, которые отражаются свернуто:

- НДС и акцизы. Как уже говорилось, сравнивают весь НДС (акцизы), предъявленный покупателям, с суммой входного НДС (акцизов). Разницу показывают либо по строке 4119 «Прочие поступления», либо по строке 4129 «Прочие платежи».

- НДС и акцизы. Как уже говорилось, сравнивают весь НДС (акцизы), предъявленный покупателям, с суммой входного НДС (акцизов). Разницу показывают либо по строке 4119 «Прочие поступления», либо по строке 4129 «Прочие платежи».

- Возврат товаров. Денежные потоки, связанные с возвратом товаров покупателями или возвратом товаров поставщиками, показывают свернуто — уменьшают соответствующие строки поступлений или платежей.

- Транспортные и иные расходы, возмещаемые покупателями. Суммы, полученные от покупателей в качестве возмещения расходов на транспортировку, упаковку, страховку, уменьшают денежный поток от продаж.

Свернутое отражение позволяет показать в ОДДС реальные денежные потоки организации без искажений и дублирования операций.

Отражать ли в ОДДС депозитные вклады

Порядок отражения депозитов в ОДДС зависит от их срока и назначения.

Депозиты сроком до трех месяцев и депозиты до востребования — это денежные эквиваленты. Размещение денег на таких депозитах и их возврат в ОДДС не отражают, так как это внутреннее перемещение средств между денежными средствами и их эквивалентами.

Остатки по таким депозитам включают в строки 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» и 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода».

Проценты по депозитам-эквивалентам отражают по строке 4214 «Поступления дивидендов, процентов по долговым финансовым вложениям» или по строке 4119 «Прочие поступления» в составе денежных потоков от текущих операций.

Депозиты сроком более трех месяцев относятся к финансовым вложениям и учитываются в разделе «Денежные потоки от инвестиционных операций»:

- размещение средств показывают по строке 4223 «Выплаты в связи с приобретением прав требования денежных средств к другим лицам, предоставление займов другим лицам»; закрытие депозита отражают по строке 4213 «Поступления от возврата предоставленных займов, от продажи прав требования денежных средств к другим лицам»;

- проценты — по строке 4214 «Поступления дивидендов, процентов по долговым финансовым вложениям».

Какие депозиты относить к денежным эквивалентам, организация определяет самостоятельно и закрепляет в комментарии в учетной политике.

Нормативные акты и изменения в законодательстве

Основные нормативные акты, регулирующие составление ОДДС и учет НДС:

- ПБУ 23/2011 «Отчет о движении денежных средств» — утверждено Приказом Минфина России от 02.02.2011 № 11н. Устанавливает правила составления отчета о движении денежных средств коммерческими организациями, требования к отражению денежных потоков, порядок свернутого отражения НДС и других операций.

- Приказ Минфина России от 02.07.2010 № 66н — утверждает формы бухгалтерской отчетности организаций, включая форму ОДДС и коды строк. До 2025 года отчетность составляется по формам из этого приказа.

- МСФО (IAS) 7 «Отчет о движении денежных средств» — введен в действие в России Приказом Минфина от 28.12.2015 № 217н. Организации могут использовать положения этого стандарта при составлении ОДДС, чтобы привести его в соответствие с международными требованиями.

- ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность» — новый федеральный стандарт, который компании должны применять с отчетности за 2025 год. Стандарт меняет состав и структуру отчетных форм, однако изменения в форме ОДДС минимальные.

- Налоговый кодекс РФ, глава 21 «Налог на добавленную стоимость» — регулирует порядок исчисления и уплаты НДС, ставки налога, налоговые вычеты. С 1 января 2026 года основная ставка НДС повысится с 20% до 22% согласно Федеральному закону от 20 ноября 2025 года.

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» — определяет общие требования к ведению бухгалтерского учета и составлению бухгалтерской отчетности.

- ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» — устанавливает порядок исправления ошибок в бухгалтерской отчетности, в том числе в ОДДС.

С 2024 года изменился порядок уплаты налогов и взносов — введен единый налоговый счет (ЕНС) и единый налоговый платеж (ЕНП). Это влияет на заполнение ОДДС: теперь налоги считаются уплаченными только после зачета налоговыми органами ЕНП в счет погашения конкретных обязательств.

Повышение НДС до 22% с 2026 года: что нужно знать

Российское правительство приняло одно из самых значительных изменений налоговой политики за последние годы. С 1 января 2026 года основная ставка НДС повысится с 20% до 22%. Закон был одобрен Госдумой 20 ноября 2025 года и вступит в силу после одобрения Советом Федерации.

Изменение затронет всех, кто применяет основную ставку НДС на общей системе налогообложения. Остальные ставки остаются без изменений:

- 10% — для социально значимых товаров (продовольствия, лекарств, детских товаров, книг, племенных животных);

- 0% — для экспорта и отдельных категорий операций;

- 5% и 7% — для участников УСН, применяющих НДС добровольно.

Из перечня товаров с льготной ставкой исключены молокосодержащие продукты с заменителем молочного жира — они будут облагаться по новой ставке 22%.

Ключевое правило: ставку 22% применяют к отгрузкам и авансам, полученным с 1 января 2026 года. Если отгрузка произошла в декабре 2025 года, то применяется старая ставка 20%, даже если оплата поступила в 2026 году.

Влияние на ОДДС

Повышение НДС до 22% отразится на отчете о движении денежных средств двумя способами:

- На денежные потоки текущей деятельности. Поскольку поступления от покупателей и платежи поставщикам отражаются в ОДДС без НДС, повышение ставки не меняет непосредственно сумму денежных потоков, но влияет на размер рассчитываемого НДС, который показывается по строкам 4119 или 4129.

- На денежные потоки текущей деятельности. Поскольку поступления от покупателей и платежи поставщикам отражаются в ОДДС без НДС, повышение ставки не меняет непосредственно сумму денежных потоков, но влияет на размер рассчитываемого НДС, который показывается по строкам 4119 или 4129.

Как подготовиться бизнесу

Перед началом 2026 года организациям рекомендуется:

- пересчитать цены на товары и услуги, учитывая новую ставку НДС;

- провести анализ состава затрат для определения возможности их оптимизации;

- обновить договоры с контрагентами, если в них указаны конкретные суммы НДС;

- пересчитать бюджеты продаж на 2026 год с учетом вероятного роста цен;

- проверить корректность настроек в учетных системах «1С»;

- обновить учетную политику организации.

Настройка в «1С» должна быть завершена до 1 января 2026 года, чтобы система правильно начисляла НДС по новой ставке на все операции, проводимые с этой даты.

Изменения в законодательстве требуют постоянного обновления знаний и настроек учетных систем. Мы предлагаем полное сопровождение ваших учетных процессов: от настройки «1С» под актуальные требования законодательства, включая готовность к повышению НДС до 22% с 2026 года, до консультаций по сложным вопросам учета и формирования отчетности. С нами вы всегда будете уверены, что ваша бухгалтерская и налоговая отчетность соответствует последним требованиям контролирующих органов.

Часто задаваемые вопросы (FAQ)

Как правильно учесть НДС при заполнении ОДДС?

НДС в отчете о движении денежных средств отражается свернуто — не полностью по всем операциям, а только разница между полученным и уплаченным налогом.

Порядок действий:

Шаг 1. Соберите данные о суммах НДС за отчетный период:

- НДС, полученный от покупателей при реализации;

- НДС, полученный в составе авансов от покупателей;

- НДС, возмещенный из бюджета;

- НДС, уплаченный поставщикам;

- НДС, уплаченный в составе авансов поставщикам;

- НДС, перечисленный в бюджет.

Шаг 2. Рассчитайте итоговую сумму по формуле:

НДС в ОДДС = НДС полученный − НДС уплаченный.

Шаг 3. Отразите результат в ОДДС:

- если сумма положительная — по строке 4119 «Прочие поступления»;

- если отрицательная — по строке 4129 «Прочие платежи».

Шаг 4. Все поступления от покупателей и платежи поставщикам покажите в ОДДС без НДС по соответствующим строкам разделов текущей, инвестиционной или финансовой деятельности.

Важно: в расчет включайте НДС по всем операциям организации — текущим, инвестиционным и финансовым. Не забывайте учитывать операции с единым налоговым счетом — налоги считаются уплаченными только после их зачета налоговыми органами.

Что делать, если допущена ошибка в учете НДС?

Порядок исправления ошибок в ОДДС зависит от их существенности и момента обнаружения.

- Если нашли ошибку до утверждения отчетности: исправьте ошибку в текущем периоде до подписания и представления отчетности пользователям. Скорректируйте данные в учете, пересчитайте показатели ОДДС и представьте правильный отчет.

- Если ошибка обнаружена после представления отчетности, но до ее утверждения собственниками: подайте в налоговую инспекцию исправленную отчетность. По правилам, пересмотренную отчетность не рекомендуется подавать позже апреля, даже если она не утверждена, из-за риска штрафа.

- Если ошибка обнаружена после утверждения отчетности: пересмотренная отчетность не подается. Существенные ошибки прошлых лет исправляются путем ретроспективного пересчета сравнительных показателей бухгалтерской отчетности за текущий год. Это означает, что в отчетности за текущий период нужно пересчитать показатели за прошлый год так, как если бы ошибки никогда не было.

- Если ошибка несущественная: ретроспективный пересчет не требуется. Исправление отражается записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, когда ошибка выявлена.

Критерий существенности каждая организация определяет самостоятельно. Обычно ошибка считается существенной, если составляет 5 и более процентов от валюты баланса или от прибыли до налогообложения.

- В программах «1С»: если прошлые годы в учете заполнены неверно (например, неправильно указаны статьи ДДС), исправить ОДДС автоматически не получится без входа в прошлые периоды. Придется либо вручную корректировать показатели в самом отчете, либо заходить в прошлые периоды и исправлять документы.

Для предотвращения ошибок регулярно проверяйте корректность заполнения статей движения денежных средств в документах поступления и списания денег. Используйте «Универсальный отчет» для анализа данных по НДС перед формированием ОДДС.

Итоги

Правильное отражение НДС в ОДДС — важная задача для бухгалтера. Ошибки могут привести к искажению финансовых показателей и претензиям со стороны проверяющих. Ключевое правило — показывать НДС свернуто, отдельно от других денежных потоков, а все поступления и платежи отражать без налога.

К 2026 году добавляется еще один важный фактор: повышение основной ставки НДС до 22%. Организациям необходимо заранее подготовиться к этому изменению, обновив учетную политику, договоры и настройки бухгалтерских программ.

Автоматизация учета в программах «1С» значительно упрощает формирование ОДДС и снижает риск ошибок. Наша компания поможет вам правильно настроить систему под действующие требования и грядущие изменения, обучить сотрудников и обеспечить корректное ведение учета в соответствии с требованиями законодательства. Обращайтесь за бесплатной консультацией — мы сделаем учет НДС простым и понятным.

Бюджетирование, казначейство и анализ затрат в одной системе.

подробнее

Арендуйте место в надежной облачной ИТ-инфраструктуре для комфортной работы в «1С»

подробнее

От ведущего партнера «1С» с 28-летним опытом. Автоматизация учета, налогов и отчетности без ошибок и штрафов!

от 26 400 руб. подробнее

Купите программу «1С» сейчас и получите 4 месяца экспертного обслуживания ИТС ПРОФ в подарок.

подробнее

Получите подарочный сертификат на сумму до 50 000 руб. для личных покупок

подробнее